感谢关注,个人思考,不做投资意见,欢迎各位老师在评论区交流。

#半导体钨钼靶材 #西部材料 #溅射靶材

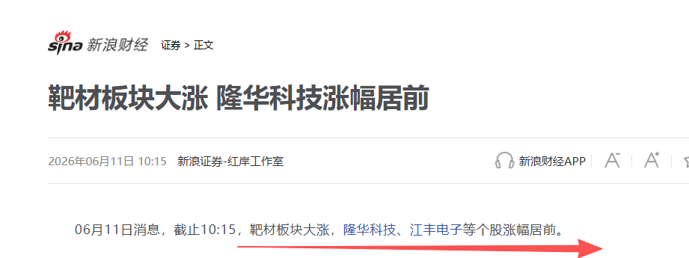

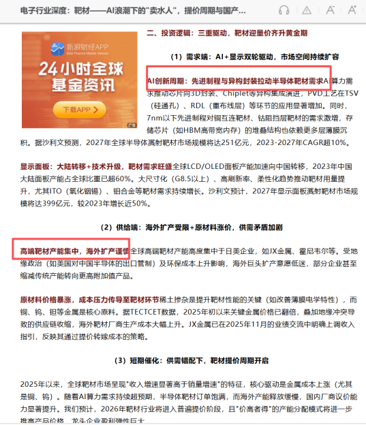

核心逻辑:半导体靶材板块集体走强,江丰电子、隆华科技等龙头打出 20cm 涨停,AI 芯片核心材料国产替代逻辑持续发酵。

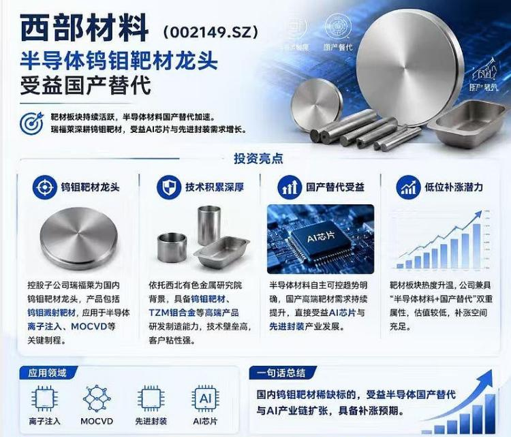

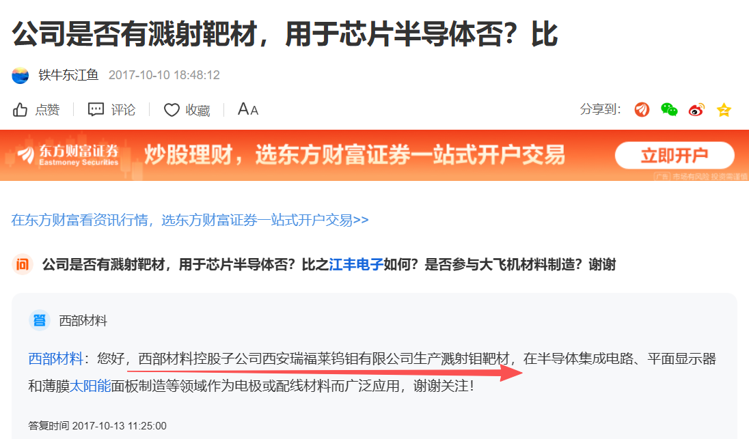

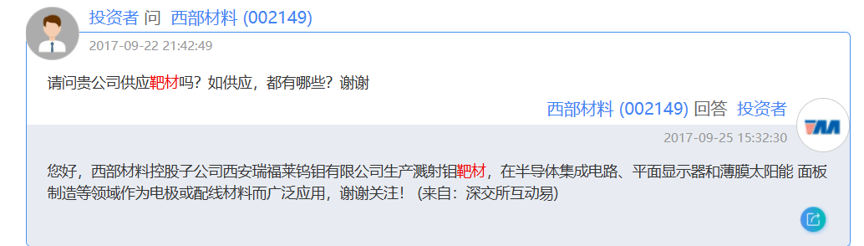

西部材料控股子公司瑞福莱是国内钨钼靶材老牌龙头,超高纯钨靶材突破日美垄断,已送样长江存储,切入半导体溅射靶材赛道。

产品覆盖半导体离子注入、MOCVD 等高端制程,是 AI 芯片、先进封装环节不可或缺的核心材料,作为板块内正宗标的,有望直接受益于靶材板块热度与国产替代浪潮。

一、正宗靶材标的:子公司瑞福莱,卡位半导体钨钼靶材核心赛道

公司控股子公司西安瑞福莱钨钼有限公司,前身为西北有色金属研究院第六研究室,是国内重要的稀有金属材料研究加工基地与行业技术开发中心,也是国内钨钼靶材领域的老牌龙头企业。

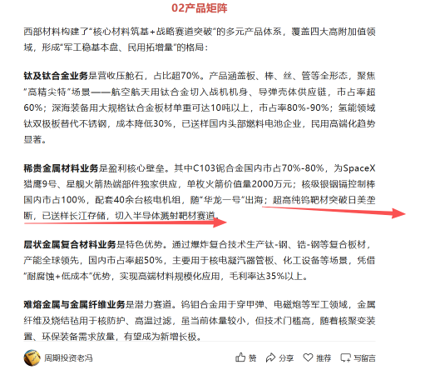

瑞福莱的核心产品钨钼溅射靶材,可直接应用于半导体离子注入、MOCVD 等关键制程,适配 AI 芯片、先进封装等高端场景;同时产品矩阵覆盖蒸发镀膜用钨钼舟皿、TZM 钼棒、高精度钨片器件等全系列钨钼制品,是国内少数具备钨钼靶材全流程研发、生产能力的企业,客户粘性强,深度绑定半导体材料国产替代需求。

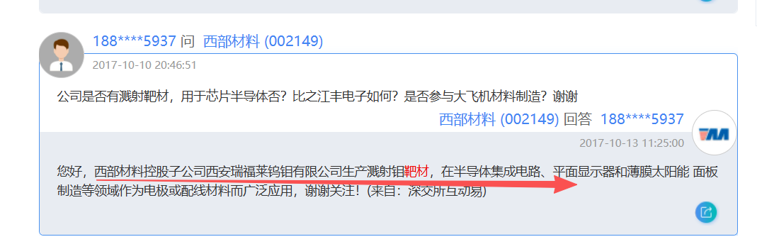

半导体钨靶材进入长江存储验证后期,绑定存储龙头。

二、技术壁垒深厚:老牌院所底蕴,构筑钨钼材料护城河

依托西北有色金属研究院的技术沉淀,瑞福莱在钨钼材料领域拥有深厚的技术积累:

工艺壁垒:深耕钨钼材料制备与深加工多年,产品纯度、致密度、均匀性等核心指标达到行业先进水平,可满足半导体离子注入、MOCVD 等制程对材料的严苛要求;

产品壁垒:除钨钼溅射靶材外,还布局了高速旋转 X 射线管用高性能 TZM 钼棒、医疗 CT 准直用高精度钨片器件、高温真空炉用钨钼隔热屏等多品类产品,实现多场景协同;

资质壁垒:作为国家级高新技术企业,具备完善的质量控制体系,产品通过下游客户验证,形成稳定的供应关系,构筑起坚实的行业壁垒。

三、赛道景气度持续上行,钨钼靶材稀缺性凸显,成长确定性强化

全球AI芯片迭代提速、先进封装技术持续渗透,带动半导体高端靶材需求持续扩容,靶材行业整体进入高景气增长周期。

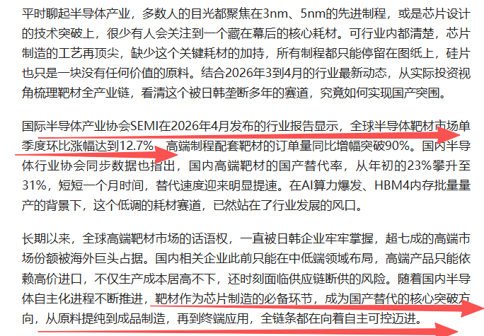

不同于市场主流的铜靶、钽靶材,公司聚焦的钨钼靶材是半导体离子注入、MOCVD制程的刚需核心材料,具备技术壁垒高、国产化率低、不可替代性强的特点,赛道稀缺价值突出。

尤其在半导体用超高纯靶材领域,国内企业长期依赖进口。随着AI算力需求爆发、显示产业向大陆转移,以及地缘政治对供应链的冲击,靶材正从"配角"走向"主角"。

行业刚需壁垒高:钨钼材料具备耐高温、高纯度、高稳定性的特性,是高端半导体制程中无可替代的功能性材料,广泛应用于AI芯片制造、功率半导体、先进封装等核心领域,下游刚需属性极强,行业需求持续稳步扩容。

国产替代空间广阔:目前国内高端半导体钨钼靶材仍高度依赖进口,国产化渗透率偏低。公司依托院所技术积淀与成熟量产能力,率先实现高端钨钼靶材的本土化量产与客户验证,精准卡位行业国产替代核心窗口期,后续订单落地与业务放量具备极强确定性。

业务协同优势突出:公司完整的钨钼制品产品矩阵,可全方位匹配半导体多制程材料需求,形成材料配套、技术协同的一体化优势,持续夯实行业核心竞争力,充分吃满半导体材料高景气红利。

四、定价视角:靶材板块爆发下的价值重估,AI浪潮下的"卖水人"

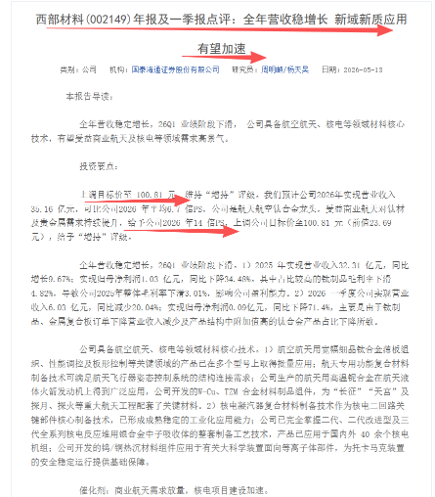

国泰海通预计公司 2026 年实现营业收入 35.16 亿元,叠加靶材板块热度高涨,给予公司 2026 年 14 倍 PS 估值,机构给出目标价 100.81 元。

西部材料依托控股子公司瑞福莱的钨钼靶材业务,超高纯钨靶材突破日美垄断,已送样长江存储,切入半导体溅射靶材赛道。深度绑定半导体材料国产替代需求。

同时,凭借在半导体离子注入与MOCVD环节的独家配套能力,成为国内极少数实现高端钨钼靶材规模化量产、适配AI芯片先进制程的核心企业。

随着半导体国产替代由低端材料向高端制程材料纵深推进,叠加AI芯片、先进封装产业持续高景气,公司钨钼靶材业务将迎来从技术验证到规模化放量的关键拐点。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。