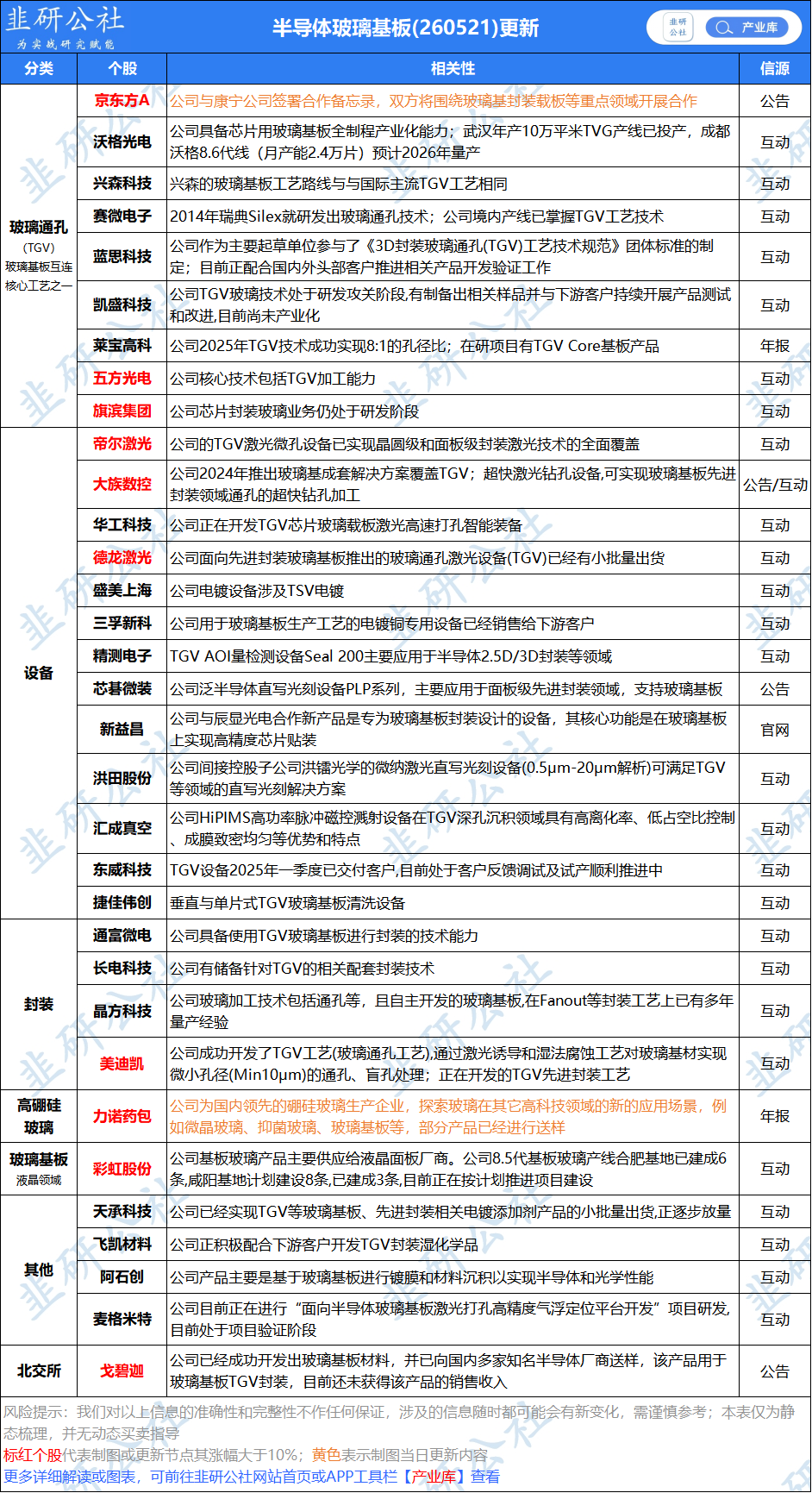

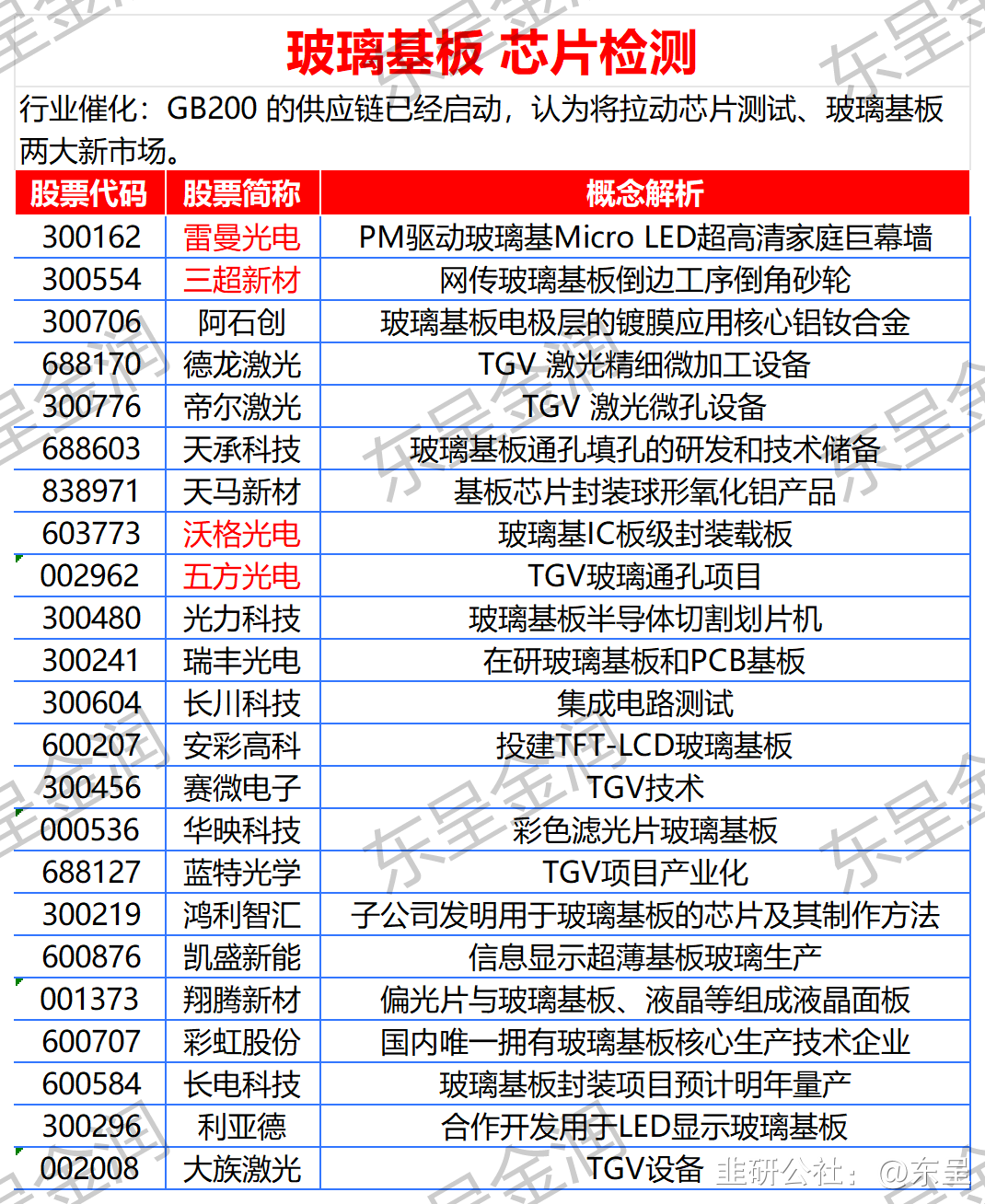

中游(加工制造)├── TGV通孔成型(技术瓶颈)├── 金属化填充(良率关键)└── 基板加工(可复用LCD产线,增量价值有限)

下游(封装应用)└── AI芯片/CPO/HBM封装

| ----- | -------------------------------------------------------------------------------- |

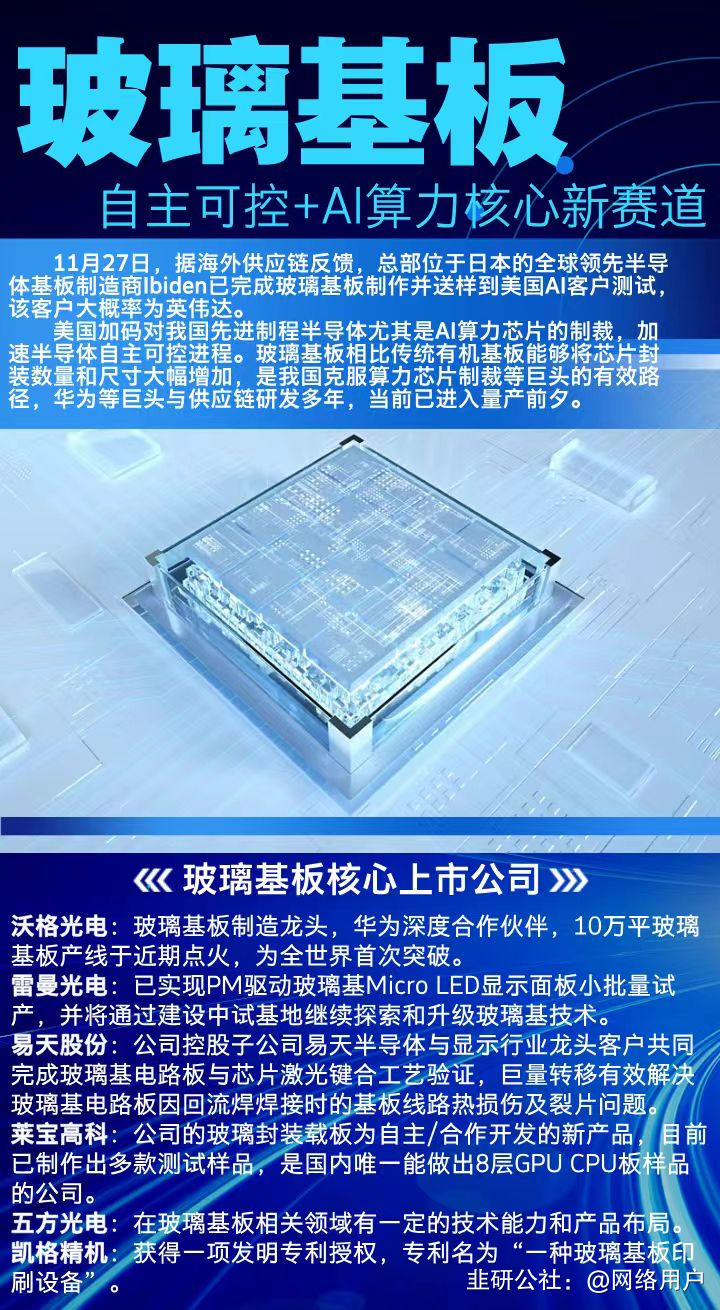

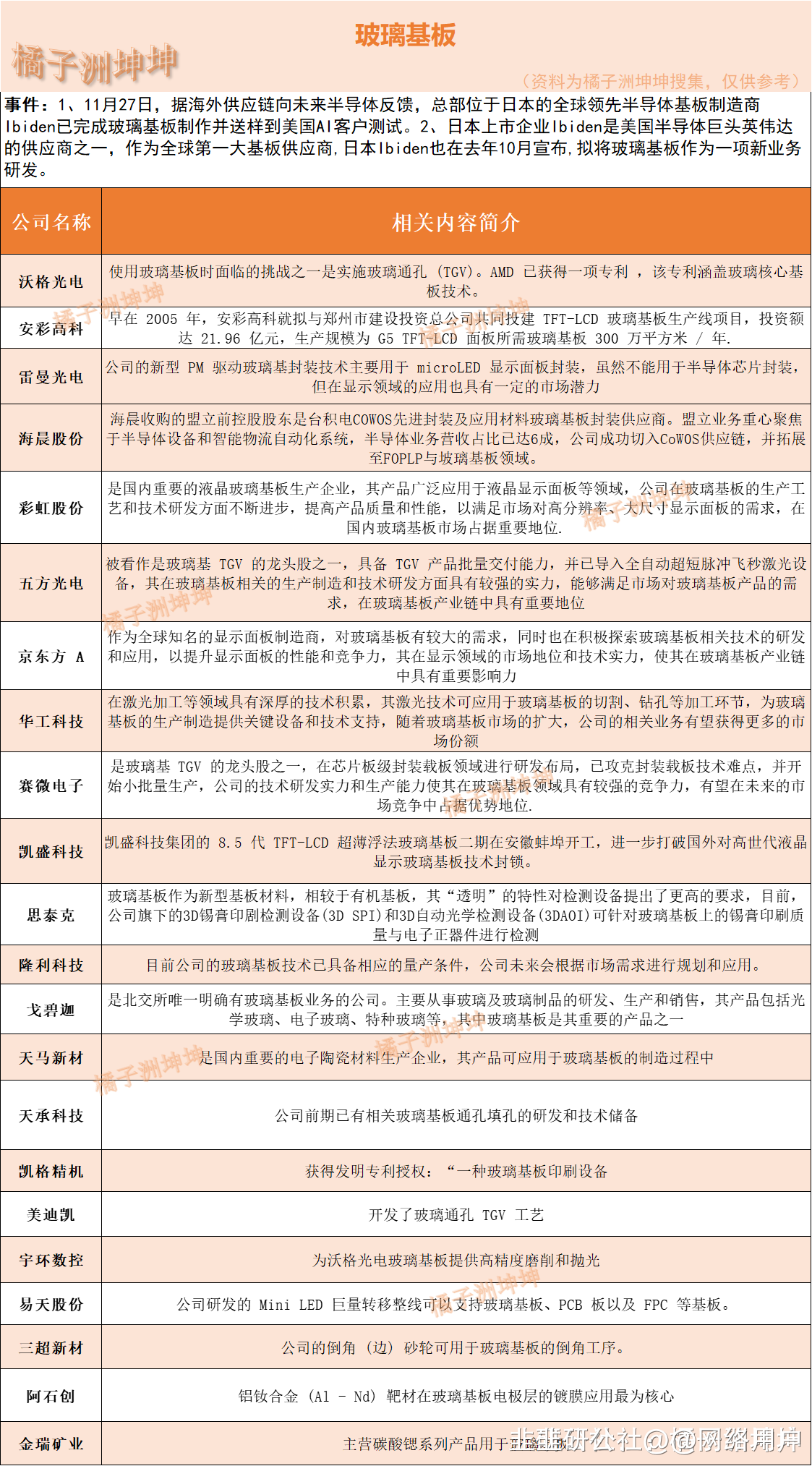

| 核心事件 | 台积电携手Ibiden(揖斐电)和群创光电(Innolux)推动CoPoS(Chip on Panel-on-Substrate)封装技术,玻璃基板用于先进封装 |

| 技术路线 | CoPoS解决大尺寸先进封装的翘曲和吞吐量问题;测试3x reticle size及以上超大尺寸封装 |

| 量产时间 | 2026-2027年大规模生产,目前处于试点线和客户认证阶段 |

| 竞争格局 | 英特尔、三星也在探索玻璃基板;台积电通过CoPoS早期布局确立 leadership |

| 技术挑战 | 玻璃脆性、通孔形成(TGV)、热膨胀系数(CTE)不匹配 |

| 产业链协同 | 材料(玻璃基板)+ 设备(TGV激光/电镀)+ 制造工艺(面板级加工)全链条动员

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。