先锋精科已经是国内少数实现7nm及以下刻蚀、薄膜沉积设备关键零部件量产配套的企业之一,核心客户覆盖北方华创、中微公司、拓荆科技等设备厂商。业务上最关键的变化,是公司不再只是跟随设备扩产卖腔体、内衬和匀气盘,而是在加热器、涂层、静电吸盘等功能部件上继续往高附加值位置推进。

加热盘验证导入,是这家公司从零部件放量走向高价值温控升级的关键。

这条线索之所以重要,是因为设备本身正在变复杂。中微公司的刻蚀平台已经出现最高8腔架构,另一家头部设备厂的刻蚀、PVD、ALD平台也在推进多腔化。设备从“一个传输模块配两个反应腔”走向更多反应腔和辅助腔体后,反应腔、传输腔、温控、洁净度和涂层能力都会被重新放大。

所以,先锋精科的问题不是半导体设备市场会不会扩容这么简单。更具体的问题是:当设备多腔化带来更多核心零部件需求时,公司能不能把既有腔体客户基础,转化成加热盘和功能陶瓷部件的新增弹性。

先说结论1.能否放大弹性,关键看加热盘从客户导入走向批量放量的速度。

2.多腔化已经把反应腔和传输模块的价值量抬高,先锋精科原有工艺件能力会先受益。

3.真正决定质量的是产品结构,高附加值涂层、陶瓷加热器和静电吸盘占公司早期围绕刻蚀与薄膜沉积两大方向,与头部设备厂商共同做产品开发和工艺适配,后续又进入拓荆科技、华海清科、屹唐股份等供应链。

这类零部件一旦通过验证,后续扩产和设备迭代更容易沿着既有客户关系继续放量。加热盘不是孤立的新产品,而是建立在原有反应区部件和温控配套经验之上。

多腔化先放大传统主业先锋精科的起点,是相关设备里的关键零部件。公司产品覆盖腔体、内衬、加热器、匀气盘等。腔体提供耐腐蚀、高洁净和高真空环境,内衬承担牺牲性防护要求更高,设备厂商因此把更多工艺腔集成到同一平台。

多腔化的直接结果,是同一台平台设备需要更多反应腔、传输腔和温控配套。相关零部件市场规模将继续增长,工艺部件和结构部件销量也已经出现明显扩张。

对先锋精科来说,这意味着传统主业仍然不是“旧业务”。公司工艺部件销量从2021年的3.54万件增至13.07万件,结构部件销量从12.19万件增至26.49万件,背后对应的正是国产设备客户扩产、设备复杂度提升和核心零部件配套增加。

加热盘决定第二层弹性多腔化能带

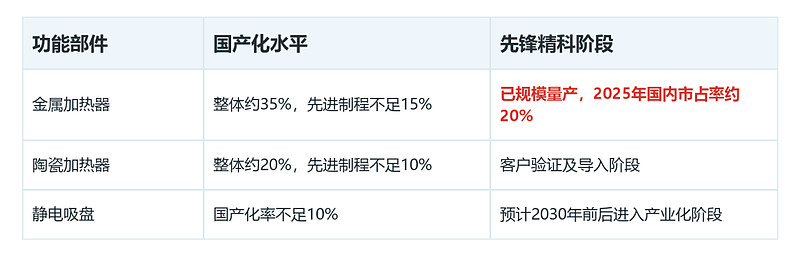

加热盘并不是普通配件,而是国产设备继续往先进工艺走时绕不开的高附加值部件。行业边界很清楚:金属类产品整体国产化率约35%,先进制程国产化率仍不足15%。陶瓷类产品整体国产化率约20%,先进制程领域不足10%。

先锋精科已经实现相关金属加热产品规模量产,国内份额约两成。陶瓷加热器还处在客户认证和导入阶段,静电吸盘预计更晚进入产业化阶段。先锋精科真正的弹性,不只是腔体订单增加,而是加热器、涂层和静电吸盘把单机价值往更高层级推。

涂层让业务更像耗材

涂层让业务更像耗材另一个容易被忽略的环节是涂层。刻蚀腔体长期面对强等离子体腐蚀和颗粒冲击,涂层直接影响腔体寿命、颗粒控制和晶圆良率。它在单个腔体里的成本占比不一定最高,但对设备稳定性的影响很大。

先锋精科长期深耕氧化物陶瓷涂层,已经从增强型氧化涂层升级到高温无裂纹氧化涂层,并布局ALD、PECVD等高端路线。涂层还有一个商业特点:设备运行过程中存在重喷涂、修复和认证更新需求,天然带有耗材属性和客户粘性。

涂层的价值在于把一次性交付,延伸成后续维护和再处理服务。这也是公司利润

爬坡影响兑现速度

公司2024年收入大幅增长,2025年收入继续增加但归母净利润下降,背后有新增产能建设和爬坡阶段的固定成本压力。这个阶段不能只看收入,还要看新基地利用率、产品结构和交付节奏。

如果产能利用率提升和高附加值产品放量同时出现,收入增长才更容易转化成利润质量。反过来,如果新品认证慢于扩产节奏,短期费用和折旧压力就会先体现出来。

后面看什么第一,看陶瓷加热器认证导入节奏。金属类加热产品已经贡献规模化基础。功能陶瓷部件能否进入更多头部设备客户,是新增弹性的关键节点。

第二,看多腔平台的订单传导。中微公司、北方华创、拓荆科技等设备厂商持续推进平台升级,反应腔、传输腔、匀气盘和温控部件需求能否同步放大,会直接影响公司传统主业增速。

第三,看产能爬坡后的毛利率。公司2025年收入增长但利润承压,后续如果高附加值产品占比提升叠加产能利用率改善,盈利质量才算真正跟上收入扩张。

后面可能存在的不确定性不确定性主要有三类。国内晶圆代工厂和存储厂资本开支若放缓,上游精密零部件订单可能延后。加热器、静电吸盘等新品认证周期长,如果验证不顺,导入节奏会受影响。半导体零部件国产替代吸引更多企业进入,价格竞争也可能压制毛利率。

先锋精科的主线可以归结为一句话:多腔化带来更多核心零部件需求,加热盘和涂层决定这份需求能不能变成更高质量的增长。后续重点,不在单一年度收入数字,而在功能部件放量、客户导入和毛利率修复能否同时出现

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。