📈聚焦科技与产业主线,拆解硬核投资逻辑。

2026年AI产业链最核心的主线,莫过于Token(词元)相关赛道。其中,Token工厂作为算力服务的新型商业模式,正实现从“卖资源”到“卖服务”的跃迁,成为高弹性投资标的;而市场对Token的六大核心预期差,更是驱动板块行情的关键变量。本文将全面梳理Token工厂的核心逻辑、商业模式、核心标的,并深度解析Token赛道的预期差,内容均来自83份行业调研、机构报告,精准且具参考性,建议收藏细读。一、核心概念:什么是Token工厂?

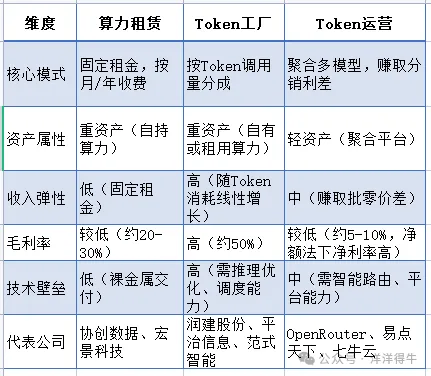

Token工厂是算力服务行业的新型商业模式,核心是将算力中心从传统“算力租赁”,转变为按Token实际调用量分成的“生产工厂”模式,是算力服务的一次革命性跃迁。一句话总结:Token工厂是算力服务从“卖资源”向“卖服务”的商业模式升级,盈利能力远高于传统算力租赁。1. 传统算力租赁(痛点突出)

以P数、卡数为计价单位,收取固定租赁费用,行业内卷严重、盈利空间受限;属于典型重资产运营,市场仅能按周期属性给予PE估值,增长天花板清晰。2. Token工厂模式(优势显著)

算力服务商不再只赚固定租金,而是按大模型Token实际调用量进行利润分成。设备折旧、电力能耗均为刚性固定成本,下游AI调用需求越旺盛,Token消耗量越大,算力厂商新增部分几乎全部为纯利润。二、关键对比:Token工厂 vs 算力租赁 vs Token运营

三者看似相关,实则有本质区别,核心差异集中在模式、资产、盈利等维度,一张表格看懂:三、核心疑问:大厂为何纷纷拥抱Token工厂?

从“算力租赁”转向“Token工厂”,并非偶然,而是大厂基于合规、成本、运营的三重考量,核心原因有三点:1. 风险更低

算力租赁模式下,大厂在自有机房部署算力,难以撇清使用不合规算力卡(如美国禁售的NV卡)的关系;而Token工厂模式由上游服务商承担算力资产,大厂仅按使用量付费,合规风险显著降低。2. 降低运营负担

Token工厂模式将算力系统的搭建、运维、优化等工作,全部外包给上游服务商,大厂无需承担相关人力、物力成本,可专注于核心业务(如大模型研发、应用落地)。3. 资本开支转运营支出

算力租赁和自建算力,均计入资本开支(Capex),会加重企业资金压力;而Token工厂模式是产生收入后才向上游付费,属于运营支出(Opex),可有效降低大厂资本开支压力,优化财务结构。四、商业模式与盈利能力:Token工厂的核心竞争力

Token工厂的高盈利、高弹性,核心源于其独特的商业模式和竞争壁垒,具体拆解如下:1. 收费模式(分成制,共赢逻辑)

Token工厂与模型公司(如字节、智谱)签订分成协议:当用户通过模型公司的API调用Token时,模型公司获得收入后,与Token工厂按比例分成。✅ 主流分成比例:模型公司拿30%,Token工厂拿70%(以润建与字节的合作为例);✅ 特殊情况:强势闭源模型(如OpenAI)可能分到40%,上游Token工厂拿60%。2. 盈利能力(碾压传统算力租赁)

Token工厂的毛利率可达50%左右,远高于传统算力租赁的20-30%;部分头部企业净利率甚至能达到40%。核心盈利逻辑:通过推理优化技术,在既定算力规模下,尽可能多地生产Token,从而摊薄单位成本(设备折旧、电费等固定成本不变,Token产量越高,单位成本越低)。3. 核心竞争力(拼效率,而非规模)

Token工厂的核心比拼,不是算力规模(卡数、P数),而是每瓦Token吞吐量,这取决于推理性能优化能力,主要包括:量化技术:提升算力利用率,降低单位Token算力消耗;模型与算力匹配:根据不同模型特性,优化算力调度,提升Token产出效率;高性能算子、云调度:进一步挖掘算力潜力,最大化Token产出。五、核心标的:A股Token工厂相关企业梳理

Token工厂/算力服务(核心环节)

这是Token产业链中商业模式升级最显著、盈利能力最强的环节,从“卖算力”转向“卖Token”,估值体系从PE切换至PS。

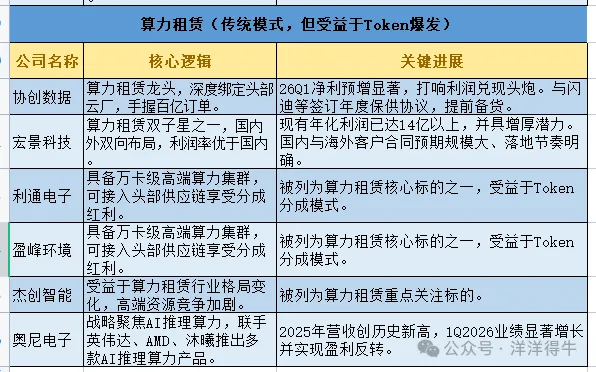

算力租赁(传统模式,但受益于Token爆发)

Token消耗量的爆发式增长,直接拉动算力租赁需求,高端GPU租赁价格持续上涨。

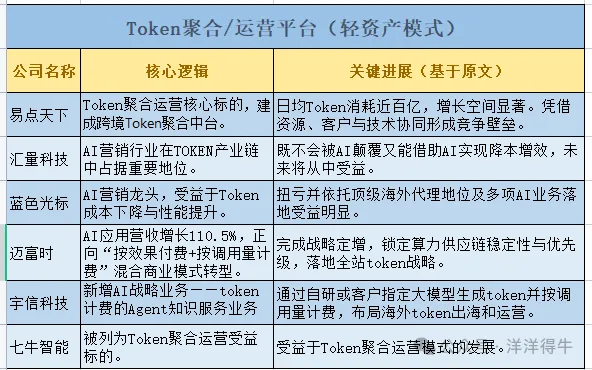

Token聚合/运营平台(轻资产模式)

Token聚合运营是将多家大模型API聚合至单一接口,通过价差、服务费及返点盈利。

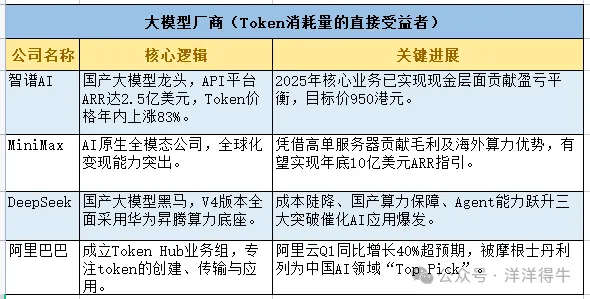

大模型厂商(Token消耗量的直接受益者)

Token消耗量的增长直接对应着大模型公司的收入增长。

AI应用(Token消耗量的最终出口)

AI应用的爆发是Token消耗量指数级增长的根本驱动力。

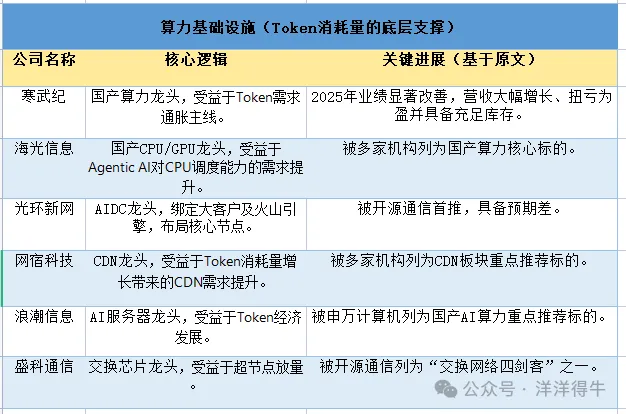

算力基础设施(Token消耗量的底层支撑)

Token消耗量的爆发式增长,直接拉动算力基础设施需求。

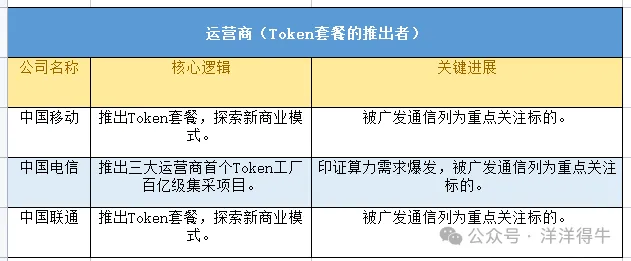

运营商(Token套餐的推出者)

三大运营商推出多档位Token套餐,探索新商业模式。

六、投资逻辑:Token工厂的核心投资价值

投资Token工厂,核心是把握“商业模式跃迁+盈利能力提升+估值重塑”的三重逻辑,具体可总结为5点:1. 商业模式跃迁,估值体系重塑

Token工厂将算力中心从“重资产运营”转变为“按量分成的服务模式”,估值体系应从传统算力租赁的PE估值,切换至PS估值,估值天花板显著打开。2. 盈利能力远超传统算力租赁

毛利率50%、净利率40%的水平,碾压传统算力租赁(20-30%毛利率),盈利弹性巨大,且随着Token消耗量增长,盈利将持续释放。3. 绑定大厂是核心壁垒

当前Token工厂的核心壁垒,不在于算力规模,而在于与头部大厂的绑定关系。只有拥有万卡级高端算力集群的头部企业,才能接入头部大模型供应链,享受分成红利。4. 推理优化能力是长期竞争力

长期来看,Token工厂的竞争核心是“每瓦Token吞吐量”,具备推理优化能力(量化、调度等)的公司,能持续降低单位Token成本,在竞争中脱颖而出。5. 2026年是从0到1的元年

随着字节、腾讯、智谱等大厂对Token工厂模式的接受度提升,以及润建股份等标杆项目落地,2026年将是Token工厂模式快速发展的元年,相关标的将迎来持续投资机会。七、延伸解析:Token赛道的六大核心预期差(最具价值)

市场普遍未充分定价的六大预期差,这是当前AI算力板块行情的核心驱动力,也是把握投资机会的关键:核心结论:Token的预期差,本质是“需求爆发+供给紧缺+价值重塑”的三重共振,驱动板块走出结构性行情。预期差1:Token不是“概念”,而是“AI产业的电表读数”

市场普遍认知:Token消耗量是“概念性指标”,与商业化、盈利能力关联度低。Token是AI产业的“电表读数”,是衡量AI应用真实使用深度和商业化进展的最客观指标,记录AI产业实际运行负荷;2026年初,OpenAI内部已逐步放弃DAU指标,转而采用“每日Token消耗量”作为核心竞争指标。预期差2:Token消耗量增长斜率被严重低估

增长超千倍:2024年初国内日均Token调用量1000亿,2026年3月突破140万亿,两年增长超千倍;2026年4月较2025年底增长近50%;指数级增量:Agent应用对Token的消耗量,是Chatbot时期的50-100倍,AI Coding、多模态更是核心拉动。预期差3:Token“通缩”与“通胀”并存,优质算力持续紧缺

市场普遍认知:技术迭代(如DeepSeek)会导致Token成本下降,算力需求通缩。杰文斯悖论显现:Token成本下降(通缩)会刺激更多应用落地,推动Token消耗量爆发(通胀),最终算力需求反而增加;优质算力紧缺:Token消耗量增长速度(一年两个数量级)远超单Token成本下降速度(两年两个数量级),高端GPU租赁价格持续上涨。预期差4:Token经济学重塑产业链价值分配

市场普遍认知:Token商业模式不清晰,难以规模化变现。字节豆包开启C端收费,标志着Token经济学正向循环走通;Token工厂毛利率50%,远超算力租赁,估值从PE切换至PS,变现潜力被严重低估。预期差5:Token从“成本中心”变为“利润中心”

市场普遍认知:Token增长会侵蚀企业利润,是“成本中心”。Anthropic的ARR5个月从90亿美元飙升至440亿美元,毛利率超70%,证明Token增长直接对应收入增长;高盛预测,Agentic AI将推动Token消耗量增长24倍,未来3-12个月,超大规模商与模型提供商毛利率将持续改善。预期差6:Token“出海+国产替代”双轮驱动,增量巨大

Token出海爆发:中国模型因性价比优势,在OpenRouter调用量连续五周超越美国,过去一年周度Token消耗增长超10倍;国产替代提速:2026年国产芯片占算力芯片比例预计达70%,国产芯片厂商订单翻2-3倍,业绩有望增长3倍以上。八、总结:2026年Token工厂投资建议

Token工厂是算力服务行业的革命性跃迁,核心逻辑是“按Token调用量分成”,盈利能力、估值空间均远超传统算力租赁;而Token赛道的六大预期差,进一步放大了投资弹性。结合当前产业进展和机构调研,投资上建议重点关注两类企业:绑定大厂、规模化落地Token工厂的企业(如润建股份),具备标杆效应,盈利确定性强;具备核心推理优化能力、能显著降低Token成本的企业(如范式智能、卓易信息),长期竞争力突出。2026年是Token工厂从0到1的元年,也是AI产业链价值重塑的关键一年,把握预期差、聚焦核心标的,才能抓住这场结构性行情的核心机会。风险提示:本文仅为行业分析,不构成任何投资建议。市场有风险,投资需谨慎。📢洋洋得牛・投资笔记

✅内容定位:专注于商业航天、算力租赁、海洋经济、半导体等高成长赛道的产业研究。

⚠️重要声明:本文内容仅为行业逻辑分享与知识科普,不构成任何投资建议、交易指导或具体操作指导。市场有风险,投资需谨慎。

🔔关注我们:点击上方名片关注「洋洋得牛」,第一时间获取一手产业动态与深度研报解读。

👇点赞 + 在

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。