皖维高新(600063)MLCC PVB 树脂业务点评报告

一、核心问答信息提炼

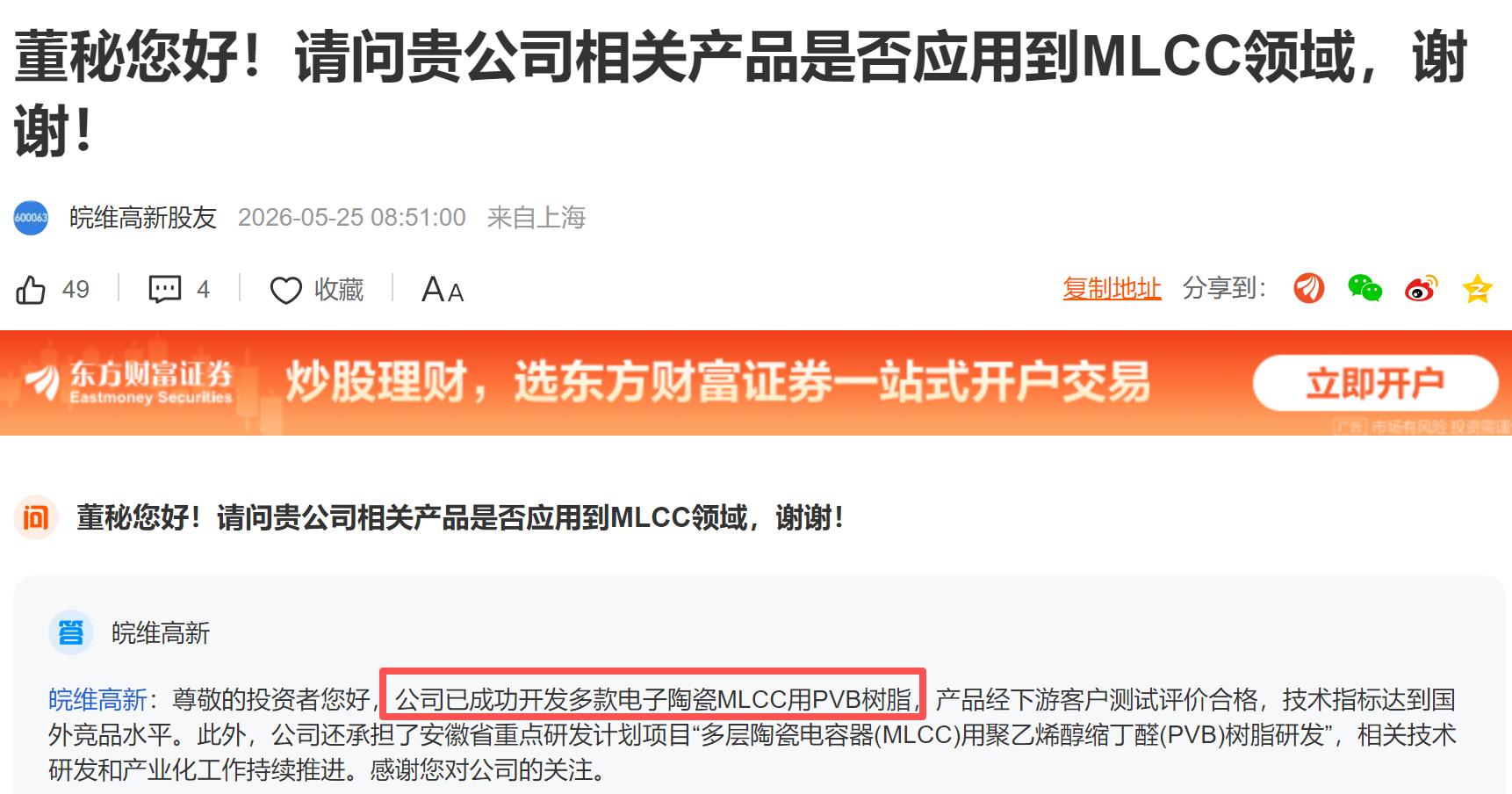

投资者提问公司产品是否切入 MLCC 赛道,公司官方答复核心要点:

已自主研发多款电子陶瓷 MLCC 专用 PVB 树脂,下游客户测试合格,性能对标海外竞品;

承接安徽省重点研发专项《多层陶瓷电容器 (MLCC) 用聚乙烯醇缩丁醛

(PVB) 树脂研发》,产业化落地持续推进。

二、行业背景:MLCC 用 PVB 树脂是什么?

功能定位

MLCC 制造生坯工序的核心粘结剂,PVB 树脂决定陶瓷薄片延展性、烧结致密性、层间贴合度,是高端 MLCC(车规、AI 算力、消费电子)不可或缺的精细化工材料。

供给格局

长期被日本积水化学、可乐丽海外巨头垄断,国内高端 MLCC 配套 PVB 国产化率极低;下游风华高科、三环集团、宇阳科技等头部 MLCC 厂商有强烈国产替代诉求。

行业景气度

AI 服务器、新能源车、储能拉动高端 MLCC 需求爆发,车规级、高容 MLCC 扩产带动配套粘结剂同步增量,材料端存在明确进口替代空间。

三、皖维高新自身竞争优势拆解

1. 全产业链原料壁垒,成本 & 品质双保障

皖维高新是国内 PVA(聚乙烯醇)绝对龙头,而 PVB 树脂由 PVA 深加工制成:

上游自有 PVA 产能,原材料自给可控,对比纯外购原料的同行具备显著成本优势;

依托多年 PVA 高分子合成技术积淀,快速突破 MLCC 级高纯 PVB 配方门槛。

2. 技术验证落地,对标国际一线水平

产品完成下游客户实机测试,技术指标追平海外竞品,跳过漫长实验室阶段,具备快速批量供货条件;同时拿到省级重点研发项目背书,获得政策、资金、产学研资源倾斜,产业化推进速度有保障。

3. 业务协同,打开第二增长曲线

公司原有 PVB 主业集中在光伏玻璃夹层膜、建筑安全玻璃领域,属于成熟红海市场;MLCC 电子级 PVB 属于高附加值精细化工品类,毛利率显著高于传统膜级 PVB,能够优化整体盈利结构。

四、业绩增量空间测算逻辑

短期(0-12 个月)

完成小批量试单交付,切入国内头部 MLCC 厂商供应链,形成千万级营收增量,验证商业化可行性;

中期(1-3 年)

随着国产 MLCC 厂商降本 + 供应链自主可控诉求提升,逐步替代进口 PVB 份额;若实现规模化量产,电子级 PVB 有望成为数亿级营收板块;

长期延伸

可同步拓展 LTCC(低温共烧陶瓷)、陶瓷基板、压电陶瓷等其他电子陶瓷粘结剂场景,复制 MLCC PVB

技术路线,拓宽电子新材料赛道边界。

五、投资总结点评

皖维高新依托PVA 全产业链独有优势,成功攻破 MLCC 高端粘结剂国产化卡点,是 A 股稀缺同时具备传统 PVB 规模 + 电子级 PVB 技术储备的标的。

短期看点在于客户批量测试落地进度,中期核心价值是进口替代带来的高毛利新材料增量,长期完成从 “光伏 / 建筑 PVB 龙头” 向 “电子精细化工新材料平台” 的转型,打开估值提升空间。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。