一、光纤行业(公司基本盘,全球龙头)1. 核心产品光纤紫外固化涂覆树脂、光纤着色油墨,分为内层软涂覆、外层硬涂覆两大体系。

2. 产品作用裸光纤拉丝后必须立即做双层涂覆保护,防止光纤产生微裂纹、断裂、信号损耗;着色油墨用于光缆成缆环节,区分不同光纤线路。涂覆材料占光纤整体成本约 10%~15%,属于生产刚需材料。

3. 主要应用场景通用通信光纤:G.652D 常规单模、多模光纤

高端高速光纤:800G/1.6T 数据中心光纤、超低损耗光纤

特种光纤:G.654.E 海底光缆、空芯光纤、小直径 200μm 光纤、耐高温光纤

4. 市场地位国内市占率:60%~80%,国内绝对龙头,主流光纤厂全覆盖

全球市占率:30%~35%,全球第二大厂商,与美国 Dymax 形成双寡头格局(CR2>74%)

5. 代表下游客户长飞光纤、亨通光电、中天科技、烽火通信、康宁等头部光纤光缆企业。

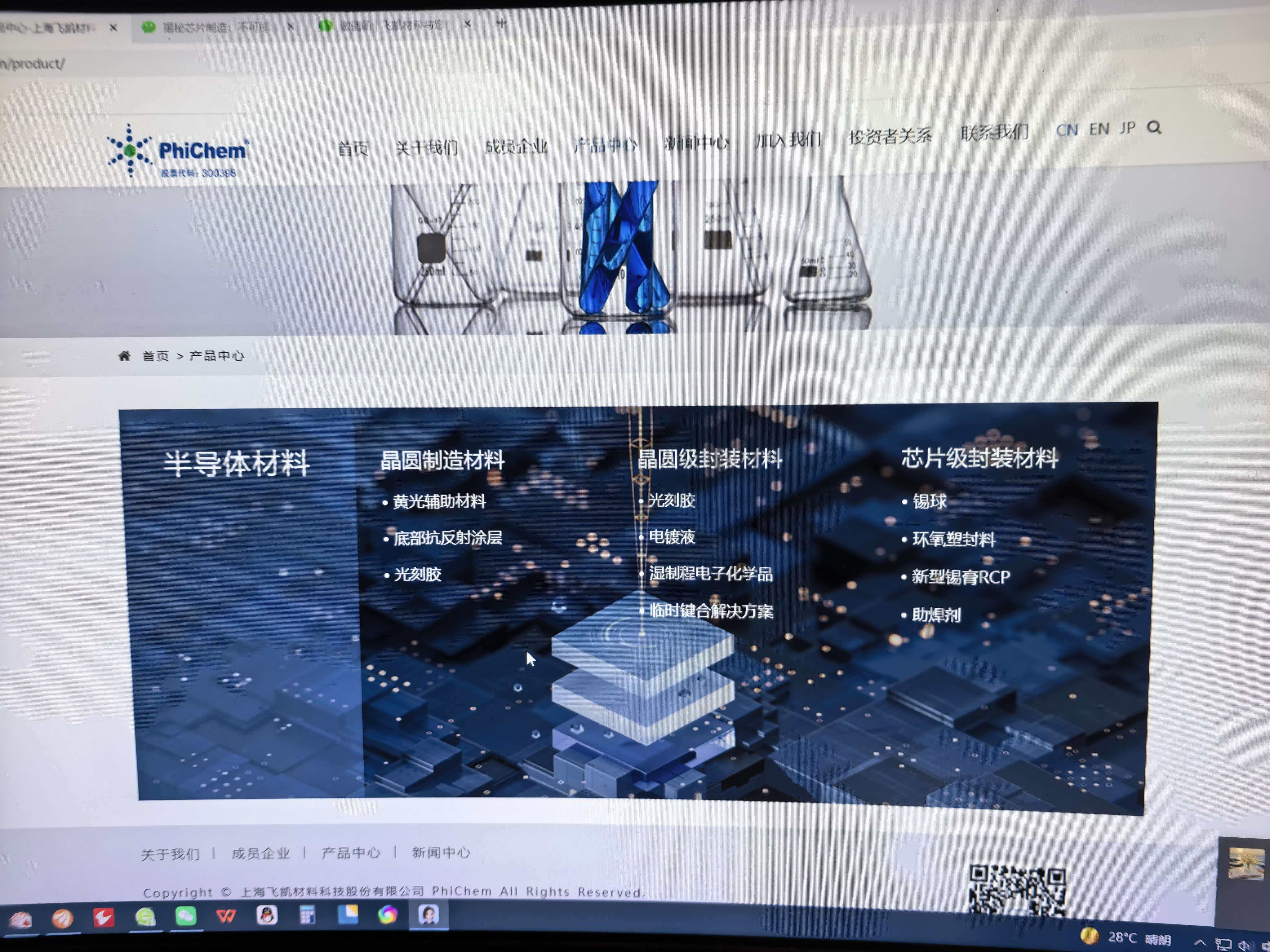

二、半导体行业(高增长核心板块,前道 + 后道全覆盖)(一)晶圆制造前道材料光刻胶主力产品为 I 线 / G 线光刻胶,适配 0.35μm~0.18μm 成熟制程;同时布局 KrF 光刻胶配套 BARC 底部抗反射层材料,已进入国内 12 英寸晶圆产线。

湿电子化学品包含显影液、蚀刻液、剥离液、高纯清洗溶剂、电子级酸碱等,部分产品通过 14nm 制程验证,为国内第二梯队主力供应商。

电镀化学品铜、镍、锡、无氰镀金药水,替代传统剧毒氰化金体系,在封测领域市占率约 30%。

(二)先进封装后道材料(技术最强、壁垒最高)1. 锡球(含 ULA 超低 α 锡球)产品规格:尺寸范围 0.05mm ~ 1.8mm,覆盖全尺寸应用

核心高端品类:ULA 超低 α 锡球(α 粒子<0.002 cph/cm²),国内唯一实现 50μm 超微锡球量产

应用方向:BGA、WLCSP、FC 倒装、2.5D/3D 堆叠、HBM 高带宽内存、CPO 共封装光学、光芯片

市场格局:普通锡球国内市占 12%~15%;50μm ULA 高端锡球国内市占接近 100%,全球第一梯队。

2. 环氧塑封料(EMC / LMC 液态塑封料)传统 EMC:用于常规封装器件,高绝缘、低吸水、高可靠性

高导热 EMC:适配 GPU、AI 芯片、功率半导体

LMC 液态塑封料:用于 FOWLP、2.5D、HBM 堆叠填充,已通过海外头部存储大厂认证

3. 临时键合材料用于晶圆减薄、2.5D/3D 堆叠、HBM 封装,国内市占率超 30%,进入台积电 CoWoS 供应链。

4. 厚膜光刻胶面向先进封装工艺,替代日系进口材料,已在国内头部封测厂批量导入。

3. 代表下游客户中芯国际、华润微、长电科技、通富微电、华天科技、台积电、SK 海力士、长江存储、长鑫存储、中际旭创。

三、电子封装行业(传统封装 + 先进封装全布局)飞凯材料是国内少数同时覆盖传统封装、高端先进封装全材料体系的企业。

1. 传统分立器件 / IC 封装覆盖 SOP、SSOP、QFP、QFN 等主流封装形式,配套材料:环氧塑封料、常规锡球、助焊剂。

2. 先进封装(当前核心发力方向)WLCSP / FOWLP 晶圆级封装:光刻胶、临时键合胶、EMC、锡球

2.5D / 3D 堆叠、HBM:ULA 超微锡球、液态塑封料、临时键合材料

FC-BGA 倒装球栅阵列:高导热塑封料、底部填充胶、高精度锡球

3. 功率半导体封装适配 IGBT、MOSFET、SiC 碳化硅等功率器件,主打耐高温、高可靠封装材料与高温锡球。

4. 代表下游客户国内三大封测厂(长电、通富、华天)、全球头部芯片封测企业、功率半导体厂商。

四、电容行业(间接配套,被动元件产业链)飞凯不直接生产电容产品,主要通过配套材料切入电容产业链,核心服务 MLCC 多层陶瓷电容、高压 / 射频陶瓷电容等品类。

1. 环氧塑封料(EMC)主流应用:贴片 MLCC、普通瓷片电容、组合被动元件的外部封装。作用:提供绝缘防护、机械保护、防潮、提升产品使用寿命,是 MLCC 量产标配材料。

2. 陶瓷散热基板(参股业务)通过参股企业布局金属化陶瓷基板,主要用于高端射频电容、高压陶瓷电容以及配套芯片散热场景,聚焦汽车电子、工控、高频通信等高可靠领域。

3. 主要应用场景消费电子主板、服务器、新能源车电控、工业控制、通信基站所用全系列 MLCC 及陶瓷电容。

五、四大业务板块综合总结表格

行业业务属性核心产品市场地位核心逻辑光纤现金牛、刚需基本盘光纤涂覆树脂、着色油墨国内垄断,全球第二算力 / 海缆扩容,量价稳定半导体高成长、国产替代光刻胶、湿化学品、ULA 锡球、EMC、键合材料前道追赶,后道先进封装国内龙头AI、HBM、先进封装驱动高增长电子封装支柱业务、壁垒深厚全系列封装材料、各类锡球国内全品类布局,高端进口替代Chiplet 2.5D/3D 封装渗透电容配套协同、间接切入EMC 塑封料、陶瓷基板MLCC 封装材料主流供应商被动元件景气带动材料需求

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。