L2 终端需求锚定

五类电子金属在 AI / 半导体 / 光通信产业链中角色各异,先以四维确定性矩阵统一评级:

打分逻辑说明

L3 瓶颈穿透

1. 钨 (W) — AI芯片制造"硬骨头"

产业链拆解

四维瓶颈评分

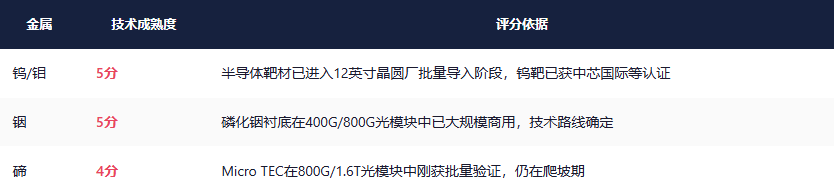

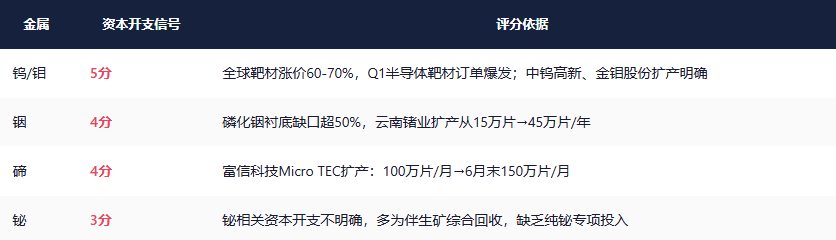

核心判断:钨是五金属中供给刚性最强的品种。中国钨储量占全球58%,产量占82%。2025年3月至2026年3月,黑钨精矿从14万/吨飙升至102万/吨(涨幅>620%),APT从20.8万涨至146万(>600%),驱动是供给锁死+需求多点爆发。半导体靶材属高附加值增量需求,AI芯片制造过程中钨靶用于栅极/插塞/阻挡层(WF₆化学气相沉积),12英寸晶圆认证周期>2年 → 先发优势极强。

钨核心标的:

厦门钨业 (600549)

核心定位:全球钨业龙头,资源自给率约20%,钨钼全产业链

竞争壁垒:国内最大钨矿资源+硬质合金+稀土三线布局,产品组合抗周期

弹性测算:钨价每涨1万/吨→增厚净利润1.2-2亿元

催

化

剂:钨精矿持续创新高,半导体靶材导入中芯国际等客户

中钨高新 (000657)

核心定位:央企钨全产业链龙头,资源自给率约70%

竞争壁垒:硬质合金全球第一;6N高纯钨粉+12英寸半导体钨靶已批量导入国内晶圆厂

弹性测算:钨价每涨1万/吨→增厚净利润0.8-1.2亿元

催

化

剂:半导体靶材2025年起批量导入,柿竹园超级矿含钨+铋+钼

章源钨业 (002378)

核心定位:纯钨标的,弹性最大

竞争壁垒:资源自给率约20%,APT+钨粉完整产线

弹性测算:钨价每涨1万/吨→增厚净利润1.2-1.8亿元,弹性最强

催

化

剂:高纯钨粉布局、半导体靶材验证

安泰科技 (000969)

核心定位:国内高端难熔金属与新材料龙头

竞争壁垒:半导体用高纯钨靶材+3D打印钨粉,打破国外技术垄断

催

化

剂:半导体靶材国产替代加速

2. 钼 (Mo) — "以钼代钨",3nm以下"专属材料"

产业链拆解

四维瓶颈评分

核心判断:钼是五金属中最被低估的AI革命受益者。传统认知中钼=钢铁合金添加剂,但半导体"以钼代钨"正在改写产业格局:钨在3nm以下制程中电阻太高、发热严重,钼电阻率更低、与硅匹配性好 → 台积电3nm产线单月耗钼靶材超2吨。SK海力士已公开尝试"以钼代钨",供需缺口约5万吨,Q1钼靶价格涨幅60-70%。最关键的判断:钼在电子领域的价值远未被市场充分定价。

钼核心标的

金钼股份 (601958)

核心定位:全球纯钼全产业链龙头,全球市占率13%,国内权益钼储量占全国43%

竞争壁垒:2025年钼精矿产量2.6万吨国内第一,Q1营收41.58亿(同比+26.67%),净利润9.02亿(+32.99%)

弹性测算:钼价每涨1%→约增厚年化利润3-5%

催

化

剂:全球半导体靶材需求暴增,钼价上涨趋势确认

洛阳钼业 (603993)

核心定位:全球前七大钼生产商,权益钼储量120万吨

竞争壁垒:河南栾川核心钼钨矿,2025年钼产量全球前七

催

化

剂:钼+铜+钴多金属组合,AI算力上游材料全覆盖

隆华科技 (300263)

核心定位:国内极少数量产高纯钼靶材的靶材企业

竞争壁垒:子公司四丰电子高纯钼靶材已进入长江存储供应链;SK海力士"以钼代钨"直接受益

催

化

剂:存储芯片国产替代+SK海力士钼靶需求

欧莱新材 (688530)

核心定位:高性能溅射靶材平台型企业

竞争壁垒:钼及钼合金靶已进入SK海力士集成电路供应链;铜/铝/钼/ITO多品种覆盖

催

化

剂:半导体靶材国产替代+涨价周期共振

3. 铟 (In) — AI光模块的"最后瓶颈"

产业链拆解

四维瓶颈评分

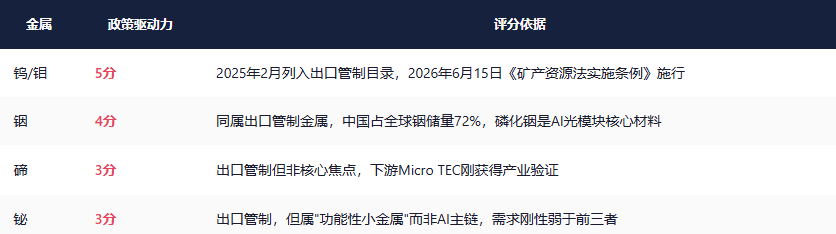

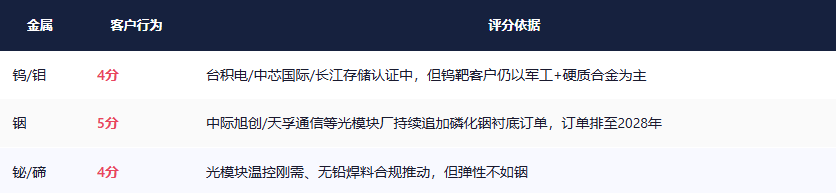

核心判断:铟价从2026年初约2800元/千克一路涨至3月约4950元/千克(涨幅88%),创近十年新高。驱动逻辑极度清晰:AI数据中心→高速光模块(800G/1.6T)→磷化铟(InP)衬底需求翻倍→铟金属被挤在产业链最狭窄的关口。中国占全球铟储量72%,但独立铟矿几乎为零——铟是锌/铅/锡冶炼的副产品,产量完全受制于主金属开采节奏。磷化铟衬底缺口超50%,订单已排到2028年!

⭐ 市场存在巨大的预期差:市场仍用"面板ITO靶材逻辑"定价铟(每年稳定消耗全球77%铟),但真正的增量来自AI光模块。磷化铟在光模块中的价值占比不到1%,但没有它整个光模块就做不出来——这是典型的"不可替代×需求暴增"瓶颈格局。

铟核心标的

锡业股份 (000960)

核心定位:全球锡业龙头,铟为伴生回收产品(年产约80-100吨)

竞争壁垒:世界最大锡生产商,铟回收效率高、成本低

弹性测算:铟价每涨1000元/kg→约增厚利润5-8亿(弹性测算)

催

化

剂:锡铟双涨,AI光模块需求传导至最上游

株冶集团 (600961)

核心定位:国内最大铅锌冶炼企业之一,铟+铋+碲综合回收

竞争壁垒:年产铟数十吨,高纯铟产能领先

催

化

剂:铅锌铟多金属受益,铟价弹性大

华锡有色 (600301)

核心定位:广西锡铟龙头,多金属共生矿

竞争壁垒:规模化生产7N超高纯铟,直接满足高端靶材和半导体材料需求

催

化

剂:7N级超高纯铟在国内磷化铟衬底需求爆发期具有稀缺性

云南锗业 (002428)

核心定位:锗+铟"双龙头",子公司鑫耀生产磷化铟衬底

竞争壁垒:已批量生产磷化铟衬底3年以上,2026年4月宣布扩产:15万片/年→45万片/年(折4英寸)

催

化

剂:AI光模块磷化铟衬底缺口50%+,扩产直接受益于供需缺口

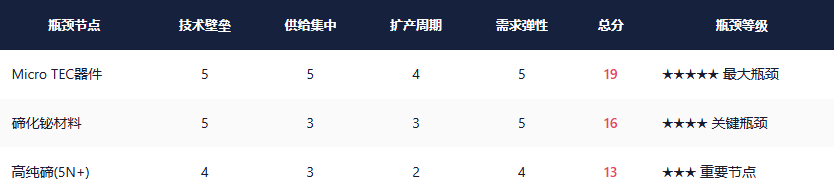

4. 碲 (Te) — 光模块温控"隐形心脏"

产业链拆解

四维瓶颈评分

核心判断:碲的AI逻辑非常特殊——它不是用量巨大的"吨级金属",而是高纯材料到Micro TEC器件的纵向价值链。一颗800G光模块需要1-2颗Micro TEC为激光器精准控温(±0.01°C),否则波长漂移导致信号失真。富信科技是国内唯一IDM模式(从碲化铋材料到器件)的Micro TEC企业,产能100万片/月,6月末扩至150万片/月。碲的稀缺性不在矿端(伴生铜铅锌),而在后端器件的技术壁垒和认证壁垒(光模块客户认证周期12-18个月)。

碲核心标的

富信科技 (688662)

核心定位:国内唯一 Micro TEC IDM 全产业链企业,碲化铋→晶棒→切片→封装

竞争壁垒:产能利用率>95%,深度配套东山精密等头部光模块厂商;认证壁垒极高

催

化

剂:6月末扩产至150万片/月,800G→1.6T升级换代需求倍增

云南锗业 (002428) — 碲副线

核心定位:锗为主,碲为综合回收副产品

逻

辑:铜铅锌冶炼企业(江西铜业、铜陵有色、豫光金铅)中碲均为极次要副产品,占比低于1%

5. 铋 (Bi) — 绿色合金"低调配角"

产业链拆解与瓶颈评分

核心判断:铋不是AI主链金属,属于"边缘受益"品种。L2评分仅13分,不进入深度L3研究的门槛(<14分)。铋的投资逻辑存在三个认知陷阱:①不要把铋当钨(需求刚性不同);②不要把外盘高价当中国公司真实成交价;③不要把普通精铋当半导体高端材料。铋价上涨的本质是"小金属挤仓"而非需求超级周期,政策边际变化(出口许可证松紧)是最大变量。

但铋并非毫无价值——在低熔点合金(消防喷淋、保险丝)、无铅焊料(Sn-Ag-Bi合金替代Sn-Pb)、Bi₂Te₃热电材料(与碲组合)领域有稳定需求。建议作为观察仓位关注,等待明确催化剂

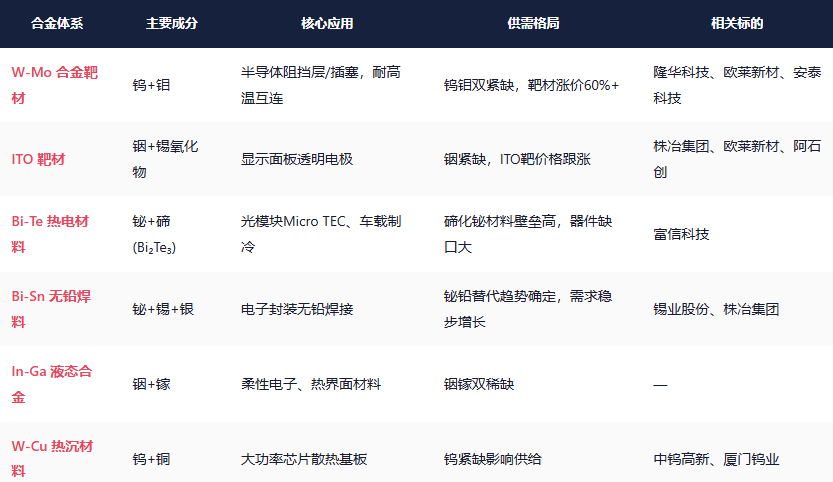

关键合金分析

合金矩阵速览

电子金属的价值不仅在于单质,更在于它们之间的协同效应:

合金投资机会排序

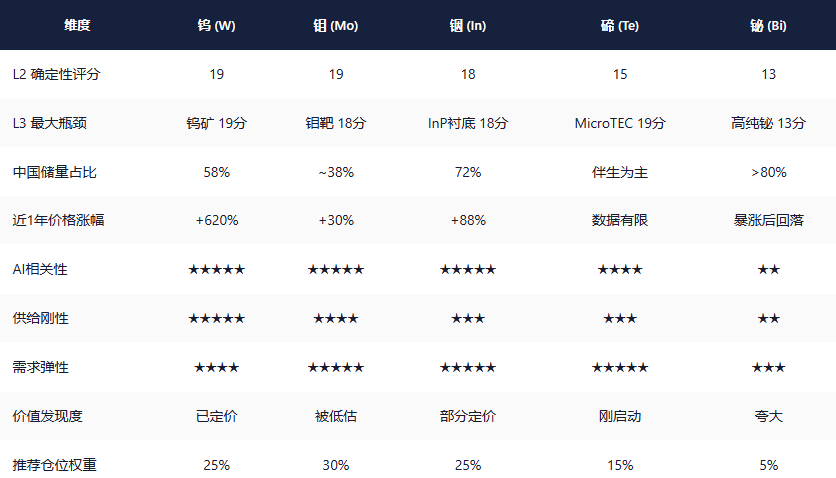

五金属综合对比

进攻/防御属性定位

催化剂日历

研究结论

一句话总结:五金属中,钼被市场最严重低估(以钼代钨+3nm以下刚需,供需缺口5万吨),铟拥有最干净的AI传导链(AI→光模块→磷化铟→铟,缺口50%+),钨供给刚性最强但已被部分定价,碲拥有最高器件壁垒但需关注认证进度,铋逻辑最弱建议观察。

⚠️ 免责声明:本报告为研究分析框架下的产业趋势判断,不构成任何投资建议。

投资有风险,决策需谨慎。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。