S江丰电子(sz300666)S

江丰电子卡住的不是一个产品,而是一个不可替代的关键节点。

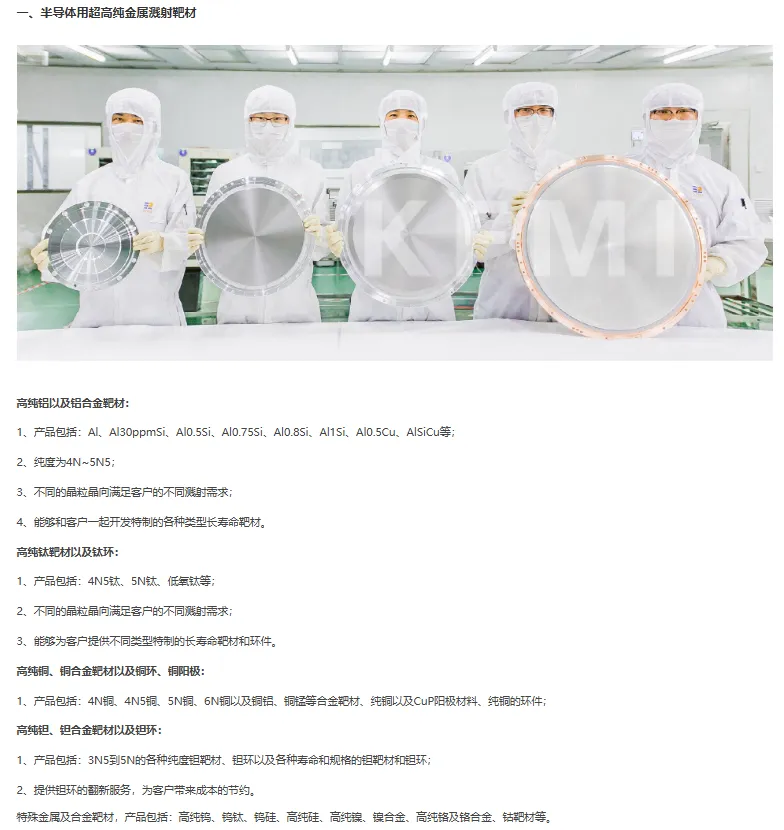

超高纯金属溅射靶材是半导体PVD(物理气相沉积)工艺的核心耗材,纯度要求高达99.9995%(5N5)以上,技术壁垒不在能生产,而在能稳定、大批量地做在先进制程产线上。这个细分赛道的全球供给格局长期被美日巨头(霍尼韦尔、日矿、东曹等)把持。

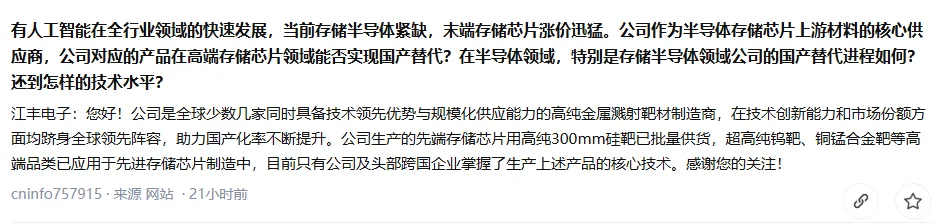

江丰电子是目前中国唯一、全球极少数同时具备技术领先优势与规模化供应能力的玩家,客户已打入台积电、中芯国际、SK海力士、联华电子等全球主流晶圆厂的先进制程产线。

一、不看故事,看具体业绩

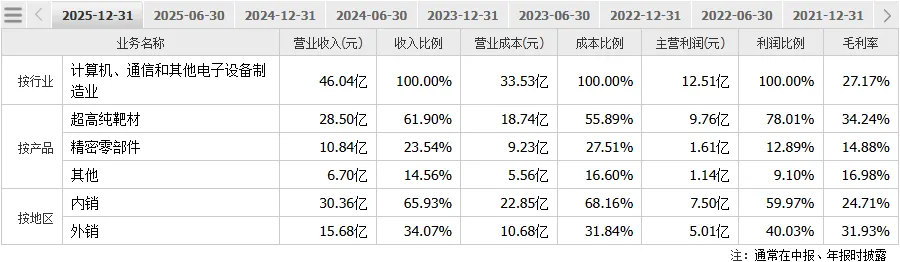

2025年全年营业收入46.04亿元,同比+27.72%;归母净利润5亿元,同比+24.70%;扣非归母净利3.6亿元,同比+18.74%。

毛利率27.17%(同比-1百分点),净利率9%(同比+1.41百分点)

分业务来看:

超高纯靶材收入28.5亿元(+22.13%),占比61.9%,毛利率34.24%,同比提升2.89百分点,这是核心利润来源;半导体精密零部件收入10.84亿元(+22.24%),毛利率14.88%(同比-9.39百分点),毛利率承压但收入高增长。

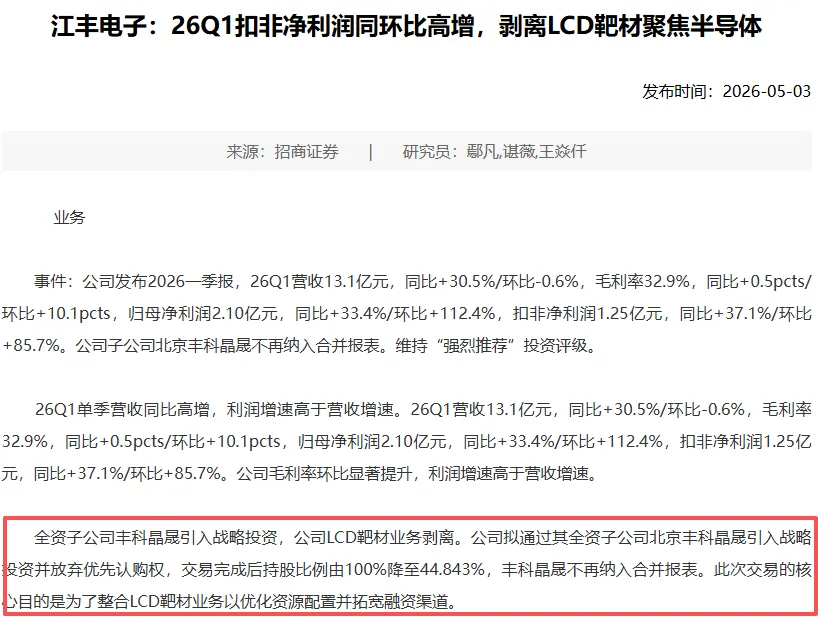

2026年一季报营收13.06亿元,同比+30.49%;归母净利2.1亿元,同比+33.42%;扣非净利1.25亿元,同比+37.07%。

毛利率 32.86%(同比+0.47百分点,环比+10.1百分点),净利率 14.14%。

另外值得注意的是,公司已推进剥离LCD靶材业务(丰科晶晟引入战投后持股比例降至44.843%,不再并表),资源进一步向半导体靶材+半导体零部件聚焦。

二、两条核心业务的真实含金量

第一,靶材——先进制程+存储扩产+国产替代的三重合力。

AI算力驱动的HBM和先进逻辑扩产,使存储厂商和代工厂的资本开支维持高位。先进制程中溅射靶材的规格更严、层数更多、单位用量更高,行业呈现实质性的"量价共振"。而地缘约束下,头部晶圆厂对核心耗材的供应安全性要求急剧抬升——这正是江丰从"国产替代选项"升级为"必选供应商"的结构性推力。

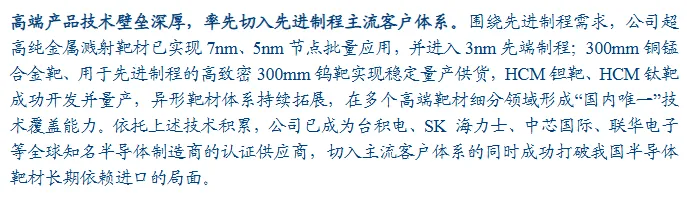

公司已在7nm/5nm量产并切入3nm节点验证供货,300mm铜锰合金靶产量大幅攀升,高致密300mm钨靶稳定批量供货。靶材业务34%的毛利率水平在半导体材料板块中属于中上水位,且有继续优化的空间——因为公司正向高纯金属原材料端做垂直整合(自建+战略合作),从提纯→靶坯→成品靶材打通,既锁成本又筑护城河。

第二,半导体精密零部件——卡住"耗材化+国产化率低"的优势

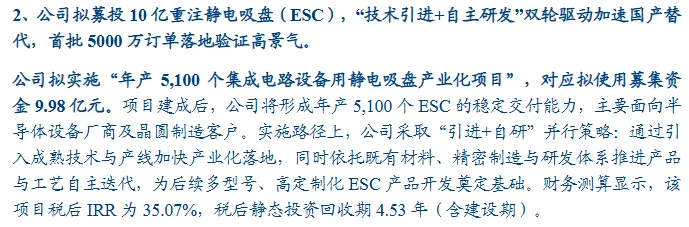

以静电吸盘(E-Chuck)为例,单价高、属消耗件(寿命通常不到2年)、直接影响良率,且当前国产化率极低(关键非金属件不足10%)。公司已通过韩国KSTE引进静电吸盘全套生产技术,并推进年产5100个静电吸盘产业化项目(定增募投9.98亿元投入)。

同时可量产Shower head、Si电极等4万多种零部件,覆盖PVD/CVD/刻蚀/离子注入/光刻/氧化扩散全核心工艺环节。收购北交所上市公司凯德石英部分股权进一步补齐石英类零部件版图。

三、韩国建厂是被低估的战略变量

多数人对江丰的理解停留在国内替代叙事逻辑,但它最近的动作在讲一个更大的故事:直接在半导体产业心脏地带——韩国落地产能。

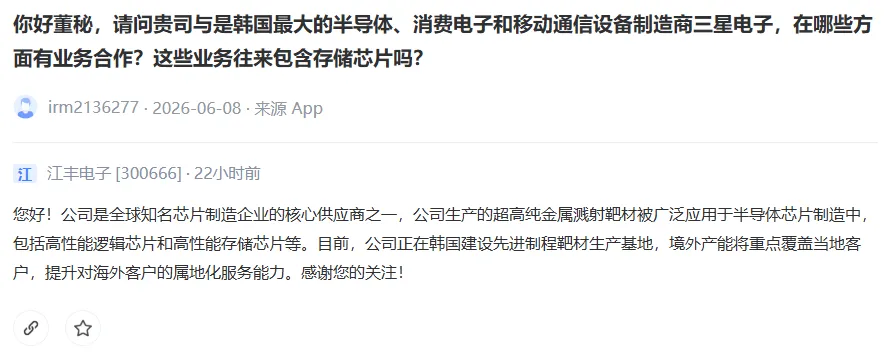

公司在互动平台明确表示:正在韩国建设先进制程靶材生产基地,境外产能将重点覆盖三星、SK海力士等境外客户,提升属地化服务能力。

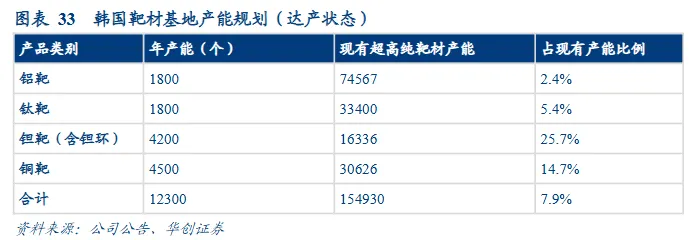

定增注册稿披露,韩国靶材项目拟投资2.56亿元,建设年产1.23万个超大规模集成电路用超高纯金属溅射靶材产能,达产后预计平均毛利率20.75%,已与韩国产业园区公团签入驻合同。

这个动作的深层意义有两层:一是从出口商变成本地供应商,快速响应产线异常,和日本/美国对手站在同一个竞争平面上;二是锁定头部客户长期绑定,三星/SK海力士的扩产周期是多年的。从估值角度看,市场如果开始按全球化材料平台而不仅仅是国产替代给它定价,重估空间才会真正打开。

四、2026年业绩预测

华创证券预计2026年营收61.24亿,净利润7.69亿;国海证券预计2026年营收61.54亿,净利润8.55亿;开源证券预计2026年净利润8.66亿。

我的综合判断2026年营收60亿元(同比+30%),一季度30.5%的增速+剥离LCD后的半导体纯度提升,下半年的靶材放量+零部件爬坡可以支撑这个增速;归母净利润8亿元。当前公司总市值727.19亿元,对应2026年预期PE约90倍。

江丰电子的本质价值不在于它是中国做靶材最好的,而在于它是极少数能把超高纯金属靶材从实验室纯度推进到全球头部晶圆厂3nm产线批量供货的中国公司,且正在把这套能力从出口升级为属地化产能。它的市值不是在等一个题材兑现,而是在等一个平台型材料公司的全球化定价完成。

但请注意:45倍以上的预期PE意味着市场对增速的容错空间有限,仓位管理和节奏也很重要。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。