一边是宗申动力连续活跃、深圳低空场景持续升温;另一边是SpaceX完成定价、商业航天概念剧烈波动。同样是“飞”,资金交易的并不是同一种生意。

今天市场真正面对的不是“低空经济和商业航天谁更先进”,而是两条产业链分别走到了哪一步:一条开始验证城市里的飞行需求,另一条还在突破把东西低成本送入太空的能力。最近的A股很有意思。AI仍然是最强主线之一,但只要盘面出现新的方向,资金就会迅速寻找能够承接情绪的高辨识度标的。低空经济这一次的锚,是宗申动力;商业航天的全球锚,则是SpaceX。

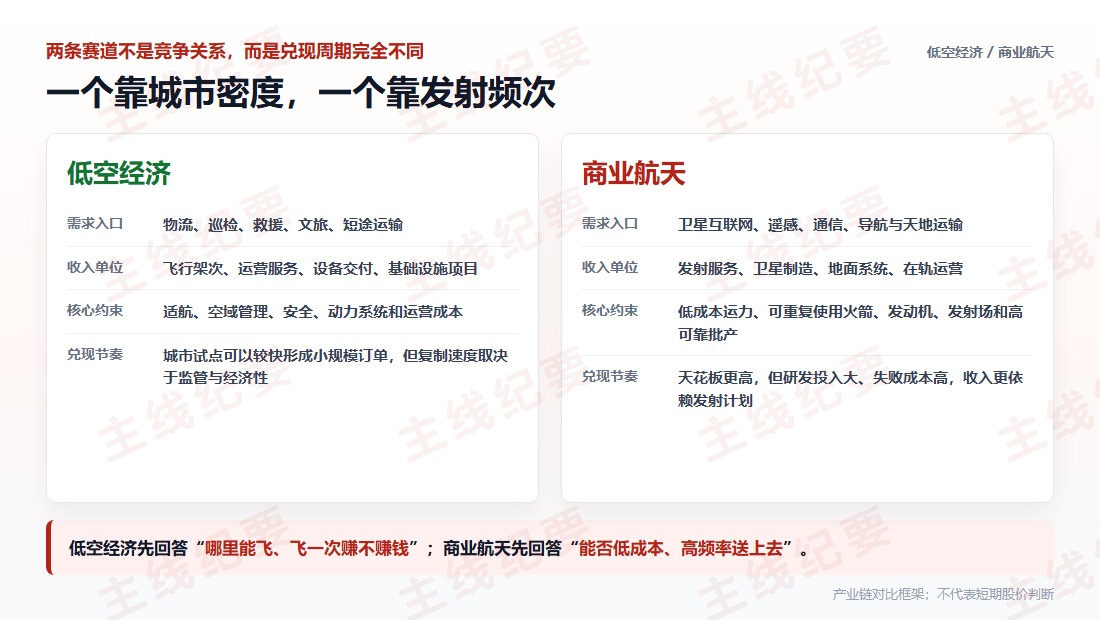

表面看,它们都在交易天空。实际上,宗申动力与深圳低空经济交易的是国内场景和订单预期;SpaceX交易的是全球发射能力、卫星互联网和太空基础设施的估值重构。两条线的兑现时间、商业模式与风险完全不同。

图表一:深圳场景、宗申动力动力环节与SpaceX公开市场估值,构成了不同方向的催化。

图表二:低空经济依赖城市场景与运营密度,商业航天依赖发射频次与运力成本。

宗申动力并不是深圳公司,但市场把它与深圳低空经济放在一起交易,并非毫无依据。公司控股子公司从事中小型航空发动机研发、制造与服务,面向通航飞机和无人航空飞行器;2025年董事会工作报告披露,航空动力订单取得显著突破,核心产品交付量稳步提升,并持续投入航空活塞发动机关键技术和适航认证。

深圳提供的则是另一半拼图。2026年世界无人机大会在深圳举行,产业链覆盖整机、飞行汽车、核心部件、低空基础设施和安全防控。深圳近期还持续拓展海上油田巡检、物资运输和应急救援等场景。此前发布的低空基础设施建设方案提出,到2026年底形成产业园区、研发测试和基础设施布局。

于是市场把两件事连接起来:深圳证明低空场景正在变多,宗申动力提供市场最容易识别的动力部件映射。这更像一次“场景催化 + 零部件龙头”的共振,而不是深圳某个新政策直接给宗申动力带来订单。

这一点必须分清。宗申动力2025年营收和利润增长较好,但航空动力的单独收入、利润占比和新增订单金额并未完全展开披露。股价可以先交易未来,产业研究仍要等待更细的经营数据。

深圳真正稀缺的,不只是无人机数量很多城市都可以建一个起降点,也都可以采购几架无人机。深圳更有价值的地方,是电子制造、通信、飞控、整机、运营和城市治理场景集中在同一片区域,能够把研发、测试、审批和使用反馈压缩在更短的链条里。

低空经济最终不是卖完飞行器就结束。它需要适航、安全、通信导航、数字空管、起降设施、维修保障和持续运营共同工作。只有飞行架次增长、单位成本下降,城市愿意持续采购,才能从示范项目变成生意。

图表三:低空经济需要从飞行器、适航和基础设施,继续走到运营与复购。

因此,低空经济内部也要分层。宗申动力更接近动力系统;万丰奥威更接近通航飞机和新机型研发;四川九洲更接近通信、导航、监视和低空管控;中信海直则拥有直升机运营、维修和机场保障基础,并已完成吨级电动垂直起降飞行器海上平台试飞、跨城货运测试。

如果只谈概念,整机最吸睛;如果谈商业闭环,已经有飞行收入、维修体系、空管项目和真实航线的环节,往往比远期订单更容易进入财报。

SpaceX上市,为什么A股商业航天反而容易剧烈波动SpaceX于美国当地时间6月11日公布公开发行定价,每股135美元,发行约5.56亿股,计划6月12日在纳斯达克交易。这笔发行给全球商业航天提供了一个极具冲击力的公开市场估值锚。

但估值锚并不等于A股公司可以直接照搬。SpaceX的价值来自发射服务、可重复使用火箭、星链网络、规模化制造和持续现金流的组合。A股多数所谓SpaceX映射公司,只处在材料、结构件、电子设备或间接参股的一小段链条里。

所以事件临近时,资金先交易“SpaceX上市会重估整个板块”;事件落地后,市场马上开始追问:谁真的有商业航天订单?收入占比多少?核心客户是谁?能不能随着发射频次增长而放量?预期越满、答案越模糊,波动自然越大。

商业航天最后缺的,依然是低成本运力中国卫星制造能力正在扩张,国家卫星互联网建设也在提速。国家航天局披露,2025年我国完成商业航天发射50次,入轨商业卫星311颗;2026年发布的商业航天标准体系继续把可重复使用运载火箭、卫星批量生产、高密度发射和快速测发列为重点。

问题在于,卫星生产线扩张得再快,也必须排队上天。商业航天真正改变成本曲线的技术,仍然是可重复使用火箭。一级箭体和发动机在火箭成本中占据重要位置,回收复用不仅降低单次成本,也关系到发射频次能否大幅提高。

因此,如果把SpaceX的成功压缩成一句话,它并不是“会造卫星”,而是把火箭、发射场、卫星制造与在轨网络做成了高频运转的系统。对国内产业链而言,火箭运力、液体发动机、推力室材料、结构件、测试和测运控,比泛化的卫星概念更值得优先验证。

图表四:商业航天的核心约束集中在可重复使用火箭、发动机、批量制造与发射基础设施。

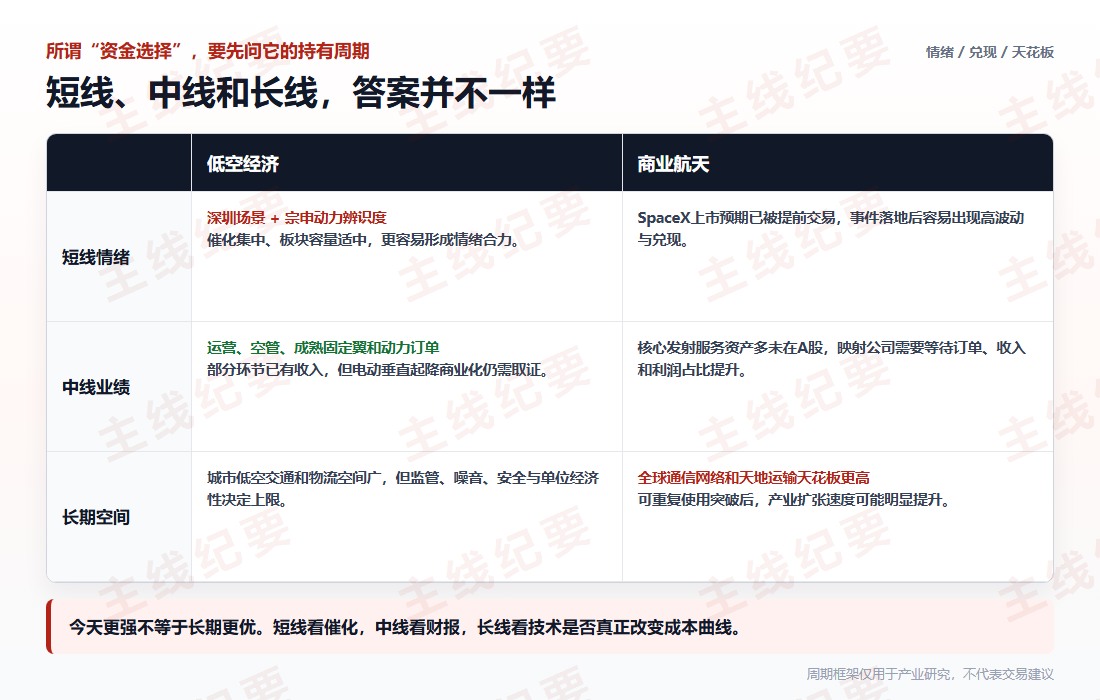

如果只看几天,低空经济更容易形成合力。宗申动力辨识度高,深圳又有连续场景催化,板块容量和题材扩散路径都适合短线资金。商业航天则处在SpaceX上市的重大事件窗口,前期预期越充分,落地后的分歧往往越大。

如果看半年到两年,答案会复杂得多。低空经济需要证明取证、航线和运营经济性,商业航天需要等待国内可重复使用火箭、发射频次和卫星组网进入更快阶段。前者更容易率先看到零散收入,后者一旦突破运力瓶颈,产业天花板更高。

所以我的判断是:短线资金正在选择低空经济的催化确定性;中线资金会选择订单与财报确定性;真正的长期资金,最终会选择能够改变成本曲线的技术。这三种资金,可能在同一天给出完全不同的答案。

图表五:不同持有周期下,低空经济与商业航天的优势和验证重点并不相同。

低空经济方向,先看主营是否真的覆盖动力、飞行器、空管、运营和保障,再看订单、适航与飞行架次。商业航天方向,先看公司是否直接进入火箭发动机、结构件、测试或测运控环节,再看相关收入占比和客户发射计划。

最需要回避的研究误区,是把所有带有“航空”“航天”“卫星”字样的公司都视为同等受益。有些公司只是少量零部件试制,有些公司相关业务仍处研发阶段,还有些公司真正的利润仍来自完全不同的传统主业。

图表六:公司映射按主营直接度、订单和运营证据整理,图片嵌入后无需左右滑动。

第一,宗申动力是否进一步披露航空动力订单金额、收入占比与适航进度;第二,深圳低空项目能否从示范飞行走向持续采购和常态航线;第三,电动垂直起降飞行器取证和交付是否按计划推进。

第四,国内可重复使用火箭是否完成关键试飞与回收验证;第五,商业发射频次、单次载荷与发射价格是否持续改善;第六,A股配套公司的商业航天收入占比、毛利率、存货和应收账款是否同步改善。

风险也不难理解。低空经济可能面临取证延迟、示范项目经济性不足和地方投入节奏变化;商业航天则存在技术失败、发射计划推迟、核心资产未上市、配套公司业务占比较低以及前期估值透支等风险。

最后从深圳天空到SpaceX,市场看似在低空与太空之间做选择,其实是在不同兑现阶段之间来回切换。低空经济离城市生活更近,商业航天离全球基础设施更近;一个先验证场景密度,一个先突破运力成本。

真正值得留下来的,不是当天最响亮的概念,而是能够把技术、认证、订单、交付和现金利润连成一条完整证据链的公司。

数据来源

深圳市低空基础设施高质量建设方案、深圳低空经济飞向深蓝、国家航天局商业航天标准体系、SpaceX公开发行定价公告,以及宗申动力、中信海直、四川九洲、万丰奥威、斯瑞新材、超捷股份、盟升电子等公司2025年报、董事会报告、招股文件和公告。市场表现以截至2026年6月12日可获得的公开信息为准。

合规提示:本文仅基于公开资料做产业研究和逻辑讨论,不构成证券投资咨询、个股推荐、买卖建议或任何收益承诺。文中涉及公司、技术路线、订单、估值和市场表现均可能出现较大不确定性,读者应以公司公告和公开披露为准,独立判断并自行承担风险。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。