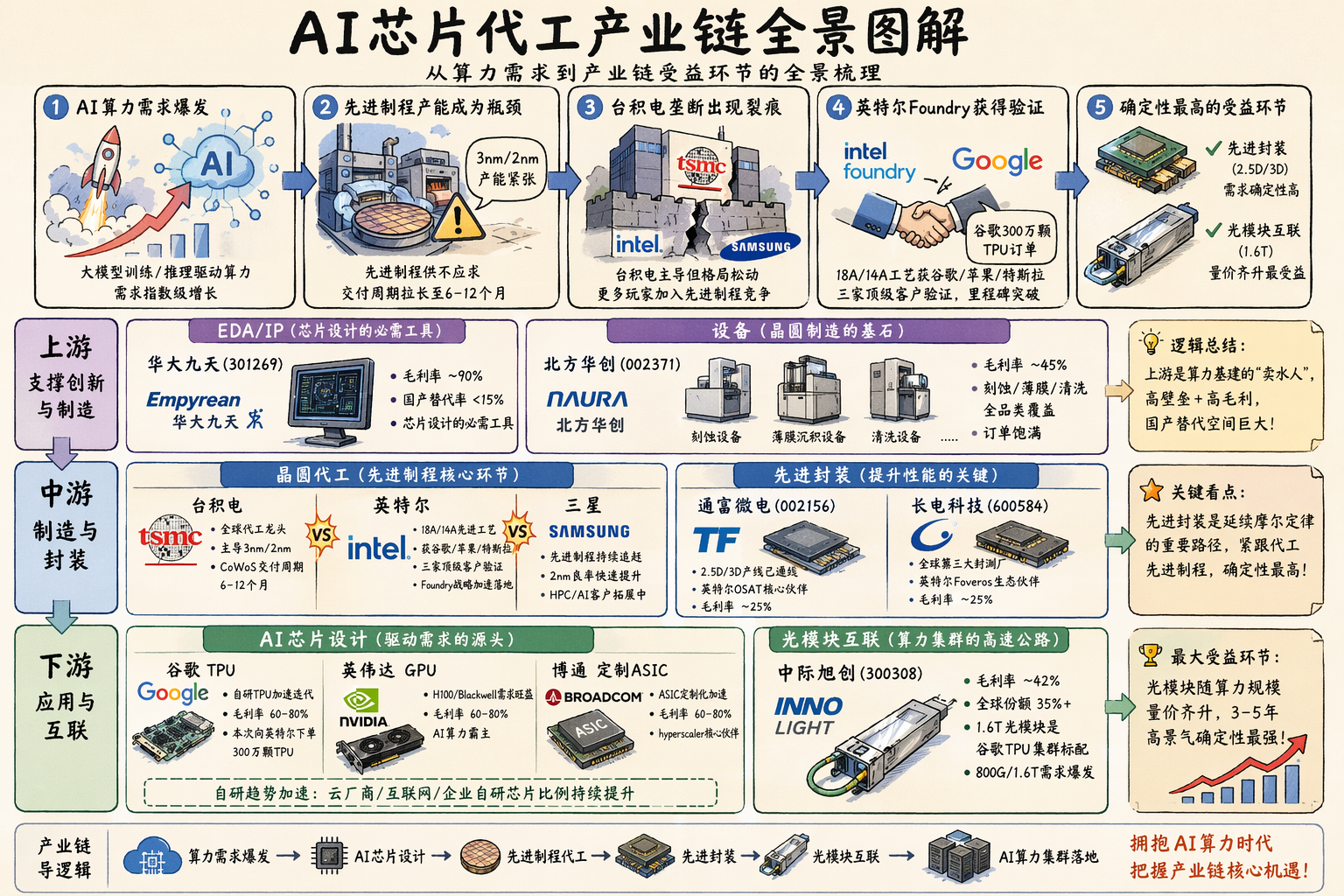

近日,谷歌正式向英特尔下达300万颗自研TPU人工智能芯片代工订单,该事件标志着台积电垄断全球AI芯片制造十年以来,行业格局出现第一道实质性裂痕,全球AI芯片制造正式从"单极依赖"阶段进入"多源博弈"新时期,先进封装、光模块等核心产业链环节已开启价值重估窗口。本文结合产业最新动态,对本次事件影响及产业链投资机遇展开正式分析。

1、本次谷歌转单的300万颗TPU订单,并非小规模试验性订单,而是具备明确战略意义的主力产品迁移:谷歌每一代TPU的总部署规模仅为数十万至百万颗级别,本次订单周期覆盖2026-2028三个完整年度,充分体现谷歌对英特尔代工能力的认可,也正式揭开AI芯片制造格局重构的序幕。本次大客户转单的核心动因可归纳为三点:产能供需错配,交付周期持续拉长:当前AI算力需求爆发式增长,全球半导体市场规模2024-2027年预计增长至1.511万亿美元,年复合增速超90%,产能需求呈指数级扩张;而台积电CoWoS先进封装产能扩张速度远低于需求增速,当前交付周期已拉长至6-12个月,头部AI芯片设计企业普遍面临严重的产能排队压力。地缘风险叠加产业政策推动:受地缘格局变化及美国《芯片与科学法案》推动,美国本土代工产能的战略价值持续凸显,英特尔成为全球头部科技企业分散产能风险的唯一成熟选项。英特尔代工能力成熟,获得头部客户认可:英特尔18A制程已实现量产验证,先进封装技术达到行业先进水平,谷歌以主力产品订单验证其代工能力,本质是产业界对英特尔产能成熟性的正式背书。

2、更关键的信号在于,谷歌转单并非孤立事件:据公开信息披露,全球AI芯片龙头英伟达已启动英特尔制造技术测试,评估其用于生产多Chiplet整合GPU的可行性;苹果已与英特尔签署初步合作协议,特斯拉、xAI等企业已率先采用英特尔代工产能。当前AI芯片制造新格局已清晰成型:旧格局:台积电实现先进制程+先进封装单极垄断,市占率接近100%;新格局:形成"台积电王者领先、英特尔主力挑战、三星重要变量"的三强博弈格局。台积电短期内仍将保持领先地位,但产业格局的裂缝已经形成:产能瓶颈导致的大客户交付焦虑,叠加地缘因素推动的多元化布局需求,将推动更多头部AI芯片企业分流订单至英特尔,行业多元化供给趋势已不可逆转。

AI芯片制造供给多元化,并不会压缩中下游产业链需求,反而会带来总需求的扩张:无论AI芯片订单落地台积电还是英特尔,Chiplet技术路线下都需要先进封装完成裸片整合,算力集群部署都需要高速光模块实现互联,核心环节的受益逻辑具备强确定性。基于当前产业信息,核心受益环节及A股优质概念股梳理如下:

英特尔Foundry业务放量,先进封装需求将率先释放,国内进入英特尔生态的封测企业直接受益:

长电科技:全球第三大封测服务商,Chiplet封装技术储备完整,是英特尔Foveros先进封装生态核心合作伙伴,2025年实现营收340亿元,技术覆盖2.5D/3D全品类封装,将直接承接英特尔先进封装订单增量,当前毛利率稳定在25%,盈利水平符合行业预期。

通富微电:国内领先封测厂商,深度绑定AMD同时深度布局英特尔先进封装业务,已具备2.5D/3D封装量产能力,随着英特尔代工业务扩张,封测订单增量明确,是国内少数量产Chiplet封装的龙头企业。

华天科技:国内第三大封测企业,先进封装产能持续扩张,Fan-out、SiP等先进封装技术适配英特尔Chiplet需求,客户覆盖海内外头部芯片设计厂商,估值处于低位,增长弹性充足。

甬矽电子:专注高端封装测试,SiP封装技术国内领先,适配AI芯片小尺寸高密度封装需求,已进入英特尔供应链体系,订单增长确定性强。

谷歌TPU算力集群标配1.6T高速光模块,订单转移并不改变光模块需求,反而随着TPU产能扩张带动需求增长:

中际旭创:全球高速光模块龙头,1.6T光模块已实现量产供货,全球市占率超过35%,是谷歌TPU集群核心供应商,业绩增长确定性极强。

新易盛:国内光模块第二梯队龙头,1.6T光模块已实现量产落地,客户覆盖海外核心云厂商及谷歌供应链,产能充足,估值低于行业平均水平,业绩弹性突出。

光迅科技:国内为数不多掌握光芯片核心技术的光模块厂商,1.6T光模块已送样测试,垂直整合能力强,成本优势突出,随着AI算力需求增长,业绩释放空间大。

天孚通信:光模块无源器件龙头,高速光引擎产品适配1.6T/3.2T光模块需求,深度绑定海内外核心光模块厂商,随着光模块需求量价齐升,公司无源器件需求同步增长,盈利能力稳定。

无论台积电扩产先进封装产能,还是英特尔扩张18A制程产能,均需要大规模采购半导体设备,全品类覆盖的国内设备厂商直接受益:

北方华创:国内半导体设备龙头,覆盖刻蚀、薄膜沉积、清洗等全品类设备,同时供货英特尔与台积电两大晶圆代工龙头,双龙头扩产背景下订单持续增长,当前毛利率稳定在45%,盈利能力突出。

中微公司:刻蚀设备技术全球领先,先进封装制程需求增长带动刻蚀设备订单上行,深度绑定海内外头部晶圆厂,12英寸刻蚀设备市占率持续提升。

拓荆科技:国内薄膜沉积设备绝对龙头,PECVD产品技术达到国际先进水平,受益英特尔、台积电双方向扩产,产能利用率维持高位,订单交付饱满。

盛美上海:半导体清洗设备龙头,先进制程对清洗环节要求提升,公司产品覆盖多个核心制程,同时进入英特尔、台积电供应链,随着晶圆厂扩产,订单持续增长。

先导基电:离子注入机国产替代核心标的,已实现12英寸离子注入机批量出货,受益先进制程产能扩张,进口替代空间大,增长潜力充足。

英特尔Foundry开放生态加速材料环节国产替代,国内材料厂商导入供应链机会明显增加:

沪硅产业:国内12英寸大硅片龙头,随着英特尔等代工产能扩张,大硅片需求持续增长,公司产能持续释放,进口替代空间广阔。

中环股份:半导体硅片第二大本土厂商,12英寸硅片产能快速扩张,产品已通过多个头部晶圆厂验证,受益晶圆厂扩产需求。

江丰电子:半导体靶材龙头,产品覆盖铝靶、钽靶等多个核心品种,已进入英特尔供应链,随着先进制程产能扩张,靶材需求持续增长。

雅克科技:电子特气与半导体封装材料龙头,LNG特种气体适配先进制程需求,已进入海内外头部晶圆厂供应链,受益双代工龙头扩产。

英特尔代工业务扩张,对EDA工具需求同步增长,国内EDA厂商迎来更多导入机会:

华大九天:国内EDA绝对龙头,覆盖模拟设计全流程工具,随着本土代工产业发展,EDA工具渗透率持续提升,市场空间持续打开。

概伦电子:国内存储芯片EDA龙头,技术优势突出,随着AI存储芯片需求增长,公司EDA工具需求同步提升,进口替代加速。

本次格局变化后续发展可分为两种情景:乐观情景:若英伟达正式官宣采用英特尔18A制程代工,意味着英特尔Foundry业务获得全球AI芯片龙头背书,其估值逻辑将从传统IDM切换至代工成长赛道,带动全球资本市场对AI芯片产业链价值重估,A股先进封装、光模块环节将迎来"业绩+估值"双击。悲观情景:若英伟达评估后公开表示暂不采用英特尔代工,将意味着英特尔代工天花板被市场锁定,本次谷歌订单将被解读为单一客户的避险行为,产业链相关标的估值溢价将出现回吐。需要说明的是,英伟达启动测试本身,已证明AI芯片企业对多元化供给的需求,该行为本身就具备标志性意义。

技术良率风险:英特尔18A制程大规模量产的良率仍存在不确定性,若良率低于市场预期,谷歌可能缩减订单规模,进而影响产业链增量需求。产能扩张不及预期风险:若台积电加快CoWoS产能扩张,在2027年前实现交付周期大幅缩短,大客户排队焦虑缓解,英特尔的替代价值将被削弱。地缘政策风险:若全球科技产业监管政策发生变化,可能对产业链合作及订单交付产生不确定性影响。市场竞争风险:部分环节产能扩张过快,可能导致后续行业价格竞争加剧,影响企业盈利能力。

谷歌将300万颗TPU订单从台积电转移至英特尔,是全球AI芯片制造产业格局从单极垄断转向多元供给的标志性事件。对国内产业链而言,无论后续代工博弈走向如何,先进封装、高速光模块、半导体设备、半导体材料四大核心环节的总需求只会扩张不会收缩,相关细分龙头具备明确的业绩增长逻辑与价值重估空间,投资者可优先布局绑定核心客户、技术优势突出的行业龙头,把握本次产业格局变迁带来的发展机遇。

注:内容来自网络,未经核实,不构成任何投资建议,请谨慎参考!如有侵权,请私信联系删除!欢迎各位老师点赞、评论、转发,谢谢!㊗️各位老师发大财、股市长虹!

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。