硅微粉正在从传统无机填料升级为电子材料体系中的关键功能粉体。过去硅微粉更多用于覆铜板、环氧塑封料、胶黏剂、涂料、橡塑和人造石等场景,核心诉求是降低成本、改善热膨胀系数和增强机械性能;而在AI服务器、高速PCB、IC载板、先进封装和高可靠车规电子中,硅微粉开始承担低介电、低损耗、低α射线、高填充、高流动性、低热膨胀和高可靠性的复合功能。

本轮产业变化的核心不是“硅微粉用量增加”这么简单,而是产品结构升级:角形硅微粉向球形硅微粉升级,普通级向电子级升级,熔融法向更高纯、更窄粒径分布、更低杂质体系升级,部分企业进一步切入化学合成法球形硅微粉。AI算力带来的高速互联、低损耗覆铜板、ABF/IC载板、HBM相关先进封装、Chiplet和SiP封装,都在推高电子级球形硅微粉的规格门槛。

产业链价值量主要由四个指标决定:第一,球形度和粒径分布决定填充率、流动性和封装良率;第二,纯度、金属杂质和离子杂质影响绝缘、可靠性和良率;第三,介电常数和介电损耗影响高频高速信号传输;第四,低α射线水平决定高端存储、先进封装和高可靠电子中的软错误风险。越接近IC载板、先进封装和高频高速覆铜板,产品认证越慢、客户黏性越高、国产替代价值越大。

A股映射上,硅微粉可分为五条主线:电子级球形硅微粉龙头看联瑞新材;化学合成法球形硅微粉突破看凌玮科技;高频高速覆铜板和封装填料延伸看壹石通、国瓷材料、凯盛科技、雅克科技;产业链持股和协同看生益科技;资源和基础粉体扩产看中旗新材、同德化工。重点观察标的包括联瑞新材、凌玮科技、雅克科技、凯盛科技、壹石通和国瓷材料。

二、研究问题

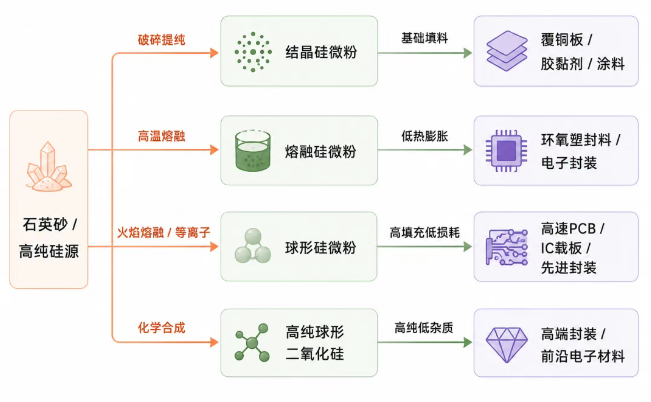

硅微粉产业链上游是石英砂、高纯石英、硅源和能源;中游是破碎分级、提纯、熔融、球形化、表面改性和复配;下游是覆铜板、环氧塑封料、IC载板、半导体封装材料、胶黏剂、涂料和工程塑料。电子级硅微粉与普通工业粉体的区别在于:它不只是粉,而是被纳入客户配方体系和可靠性验证体系的功能填料。

环氧塑封料通常由环氧树脂、硬化剂、填料和添加剂构成,其中二氧化硅填料常用于降低热膨胀系数、降低吸湿性并改善机械和热性能。随着先进封装走向更薄、更小、更高I/O密度和更复杂堆叠,填料粒径、球形度、流动性和低α水平的重要性显著提升。

四、材料和工艺:从角形粉到球形粉,再到化学合成法1. 结晶硅微粉结晶硅微粉一般由天然石英矿经破碎、分级、提纯等工艺制得,成本相对较低,适用于传统覆铜板、涂料、胶黏剂、橡塑、人造石和普通填料场景。其优势是成本和供应规模,短板是形貌不规则、应力集中、填充率和流动性不如球形粉,在高端电子封装中的应用受限。

2. 熔融硅微粉熔融硅微粉由石英经高温熔融后冷却、粉碎、分级获得,具有较低热膨胀系数、较低应力和较好的电性能,适合环氧塑封料、覆铜板和电子封装材料。相比结晶粉,熔融粉更适合高可靠电子材料,但仍需要进一步球形化和高纯化才能满足先进封装与高速板材的更高要求。

3. 球形硅微粉球形硅微粉是电子级硅微粉升级的核心方向。球形颗粒可以显著改善填料流动性、分散性和填充率,降低树脂体系黏度,提升封装材料窄缝填充能力,并减少尖角颗粒带来的应力集中。高端球形硅微粉需要控制球形度、粒径分布、表面羟基、金属杂质、离子杂质、水分和低α射线水平。

在高频高速覆铜板中,球形硅微粉要配合低介电树脂体系,降低介电常数和介电损耗,减少高速信号传输损耗;在IC载板和先进封装中,球形硅微粉要兼顾高填充、低热膨胀、低应力、低翘曲和高可靠性。

4. 化学合成法球形硅微粉化学合成法球形硅微粉通常以化学前驱体控制成核、生长和粒径,理论优势在于纯度高、粒径更可控、形貌更稳定、杂质更低,更适合高端IC载板、先进封装和前沿电子材料。其难点在于产业化成本、批量稳定性、客户验证周期和与树脂体系的配方适配。

若国内企业实现化学合成法球形硅微粉产业化,将有望在高端电子封装和IC载板材料中形成差异化突破,不再只是与传统熔融球形粉竞争价格,而是参与更高规格材料体系认证。

五、需求一:AI服务器和高速PCB推动低损耗硅微粉升级AI服务器和高速交换机带来高速信号传输需求,PCB和覆铜板材料必须降低传输损耗。高频高速覆铜板的损耗由树脂、玻纤、铜箔和填料共同决定,硅微粉作为无机填料,对介电常数、介电损耗、热膨胀、尺寸稳定性和加工性都有影响。

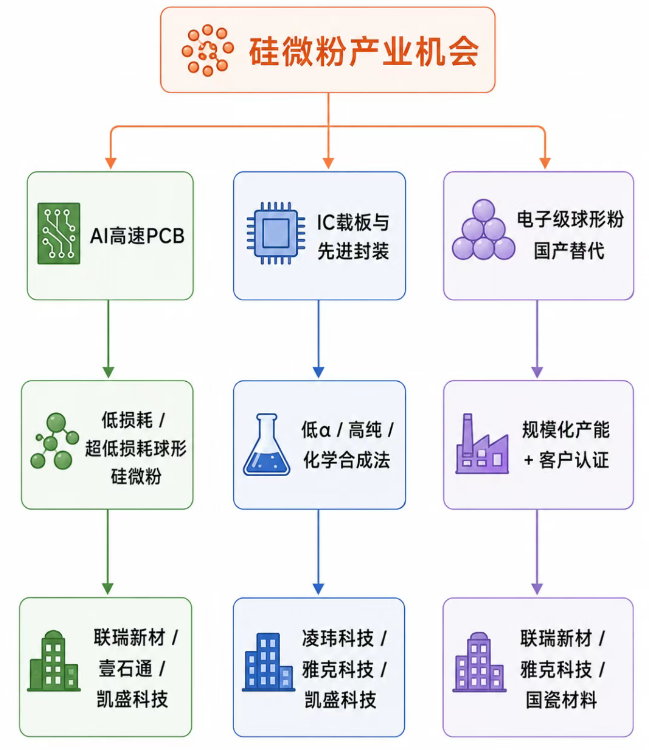

高速PCB材料对硅微粉的要求包括:低介电损耗、粒径分布窄、低杂质、良好分散性、与树脂体系兼容、稳定批次供应。随着AI服务器从PCIe 5.0向更高速率演进,低损耗/超低损耗球形硅微粉的重要性提升。联瑞新材、壹石通、凯盛科技等公司围绕高频高速覆铜板、低损耗球形硅微粉和亚微米高纯二氧化硅布局,正对应这一主线。

六、需求二:IC载板和先进封装提升球形硅微粉规格门槛IC载板和先进封装是硅微粉价值升级最重要的场景之一。相比普通PCB,IC载板线宽线距更小、层间结构更复杂、可靠性要求更高,对绝缘材料、封装树脂和填料体系要求更严格。ABF载板、FC-BGA、SiP、Fan-out、Chiplet等先进封装技术,对填料的低热膨胀、低翘曲、低α、低离子杂质和高填充能力提出更高要求。

先进封装中,环氧塑封料承担保护芯片、降低机械应力、隔绝湿气和污染的作用。二氧化硅填料通常用于降低热膨胀系数和吸湿性,并改善机械性能。封装体越薄、芯片堆叠越复杂、窄缝填充越困难,越需要粒径更细、球形度更高、流动性更好的硅微粉体系。

凌玮科技通过并购江苏辉迈获得化学合成法球形硅微粉产业化能力,产业意义正在于高端IC载板和先进封装市场的前沿卡位;雅克科技拥有较大规模球形硅微粉产能,若产品导入高端封装材料供应链,将具备明显规模弹性。

七、需求三:环氧塑封料和传统电子材料提供基本盘环氧塑封料是半导体封装中常见材料,填料含量高,二氧化硅填料长期是核心组成之一。传统封装、功率器件、消费电子、汽车电子和工业电子仍构成硅微粉需求基本盘。相比AI和先进封装带来的高规格需求,这部分市场更关注成本、供货稳定性和基础性能。

普通电子级硅微粉市场的竞争会更激烈,企业需要通过球形化、低α化、低损耗化和表面改性提升产品附加值。只有进入高端客户配方和认证体系,才能摆脱低端粉体价格竞争。

八、A股产业链联瑞新材是电子级硅微粉主线的核心标的之一。公司在电子级硅微粉、球形硅微粉和功能性填料领域具备较强产业地位,高频高速覆铜板用低损耗/超低损耗球形硅微粉对应AI服务器和高速PCB升级方向。其投资看点在于:产品从普通填料向低损耗、高填充、低α和高端封装材料升级;客户从传统覆铜板和电子材料向AI高速板、IC载板和先进封装延伸。

主要跟踪点:低损耗球形硅微粉收入占比、AI服务器高速板客户、IC载板客户验证、球形粉产能利用率、毛利率和产品结构变化。

凌玮科技凌玮科技的关键看点是通过江苏辉迈切入化学合成法球形硅微粉。与传统熔融和球形化路线相比,化学合成法更强调纯度、粒径可控和高端客户适配,适合IC载板和先进封装等前沿市场。若江苏辉迈实现稳定量产并完成客户导入,公司有望获得差异化估值逻辑。

主要跟踪点:江苏辉迈整合进展、化学合成法球形硅微粉产能、产品良率、单位成本、客户验证、订单节奏。

雅克科技雅克科技具备较大规模球形硅微粉产能,并且公司本身处于半导体材料平台型企业位置。球形硅微粉若与电子封装材料、前驱体、光刻胶配套材料等半导体材料业务形成协同,有望提升公司材料平台价值。关键不只在年产能,而在产品是否进入高端封装、IC载板和高可靠电子客户。

主要跟踪点:2万吨球形硅微粉产能利用率、高端产品占比、半导体客户导入、封装材料协同、盈利能力。

凯盛科技凯盛科技在球形石英粉、球形氧化铝和Lowaα球形硅微粉方向具备看点。公司产品应用于电子封装材料和多层PCB覆铜板材料,与AI服务器、高速PCB和先进封装需求方向一致。Lowaα意味着低α射线属性,若顺利量产并通过客户认证,将提升产品附加值。

主要跟踪点:Lowaα球形硅微粉量产进展、球形粉体总产能、电子封装客户、低α测试指标、收入贡献。

壹石通壹石通在高端氧化铝和功能粉体基础上,切入高频高速覆铜板用亚微米高纯二氧化硅。亚微米高纯粉体适合低损耗、高填充和高可靠电子材料场景。公司看点在于能否将粉体工程能力从勃姆石、氧化铝延伸到二氧化硅体系,并完成客户从送样评估到批量订单的转化。

主要跟踪点:亚微米高纯二氧化硅客户验证、样品销售转批量、粉体粒径和纯度指标、与导热填料业务协同。

国瓷材料国瓷材料是电子陶瓷粉体平台型公司,完成球形氧化硅等产品开发并推进客户验证和产能扩建。公司优势在于粉体制备、纳米化、球形化和客户配方适配经验。若球形氧化硅进入高端覆铜板、封装材料和半导体客户,有望打开电子粉体新品类。

主要跟踪点:球形氧化硅客户验证、产能扩建、批量订单、电子材料收入占比、与MLCC和陶瓷粉体客户协同。

十、产业催化剂

第一条主线是AI高速PCB和低损耗覆铜板,重点看联瑞新材、壹石通、凯盛科技。该方向的核心指标是低介电损耗、客户验证和AI服务器高速板放量。

第二条主线是IC载板和先进封装,重点看凌玮科技、雅克科技、凯盛科技。该方向的核心指标是球形度、低α、高纯度、窄粒径分布和先进封装客户导入。

第三条主线是电子级球形硅微粉国产替代,重点看联瑞新材、雅克科技、国瓷材料。该方向的核心不是简单扩产,而是从普通粉体走向高端产品结构升级。

综合看,硅微粉是AI硬件产业链中“低调但关键”的材料环节。短期看AI服务器和高频高速覆铜板催化,中期看IC载板和先进封装放量,长期看国产厂商在球形化、低损耗、低α、高纯化和化学合成法上的突破。真正具备价值重估潜力的公司,不只是拥有产能,而是能把粉体指标稳定送进头部客户配方体系。

本报告基于公开信息整理,仅供参考,不构成投资建议。投资者应独立判断,自行承担投资风险。报告中的数据、观点可能存在滞后性,请以最新官方信息为准。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。