2026年6月8日,The Information报道谷歌向英特尔下达超300万颗TPU芯片订单(2028年前交付),英特尔盘前飙涨10-13%。密集催化接踵而至:英伟达测试18A工艺、苹果达成代工协议、联发科弃用台积电CoWoS转用英特尔EMIB-T封装。至强6+处理器(288核,18A制程)在Computex 2026亮相,AI推理CPU需求爆发——国内头部大模型厂商CPU需求年增5倍。美银证券预计,2030年全球服务器CPU市场规模1250亿美元,CAGR 31%,AI服务器CPU占比77%。

产业链重估主线已清晰:代工拐点确立→先进封装景气→国产CPU天花板抬升。

一、催化事件:谷歌300万颗TPU订单1.1 事件概述2026年6月8日(周一),The Information援引知情人士消息,谷歌母公司Alphabet已向英特尔下达订单,计划在2028年前生产超300万颗TPU(张量处理单元)芯片。受此消息刺激,英特尔美股盘前一度飙涨13%,最终收涨约9.4%,领涨芯片板块。

1.2 战略含义Intel 18A(等效1.8nm)是英特尔追赶台积电的核心制程节点。

产品端验证:2026年6月5日,至强6+数据中心CPU亮相,搭载288个能效核、576MB三级缓存,专为云原生和智能体AI工作负载设计。

良率端:摩根士丹利报告指出,18A良率约50%,距60%量产门槛仍有优化空间。但苹果、谷歌、联发科等头部客户的导入已构成强验证信号——客户愿意在良率爬坡期下单,说明制程竞争力得到认可。

2.2 先进封装——EMIB-T构建差异化壁垒联发科宣布下一代芯片将仅采用英特尔EMIB-T封装,弃用台积电CoWoS方案。流片目标2026Q4,量产计划2027Q4。

封装技术获得独立竞争力,不再仅是制程附庸。先进封装成为IFS独立获客抓手,A股FCBGA封装、PCB、封装材料等板块同步受益。

2.3 AI推理CPU需求爆发——至强6+卡位英特尔中国区总经理陈葆立透露,国内AI推理负载已超越训练负载。2026-2027年企业活跃智能体数量年增幅超200%,CPU在智算集群中的配比正从1:8向1:1迁移。

单集群CPU用量大幅提升,叠加AI推理需求放量,服务器CPU进入高景气周期。

三、产业链传导图谱

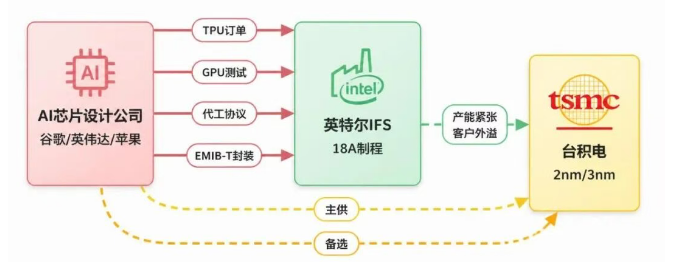

图1:英特尔概念股产业链传导路径

四、A股受益标的梳理4.1 国产替代主线:自主CPU厂商

谷歌-英特尔订单验证了AI时代CPU的战略价值,国产自主可控CPU的长期逻辑同步强化。

核心判断:英特尔代工突破≠国产CPU逻辑削弱。AI推理对CPU需求的验证,反而抬升了国产自主CPU的行业天花板。龙芯中科6月8日询价转让定价120元/股,产业资本认可度明确。

4.2 CPU业务合作主线联发科采用英特尔EMIB-T封装,推动FCBGA封装产业链景气度提升:

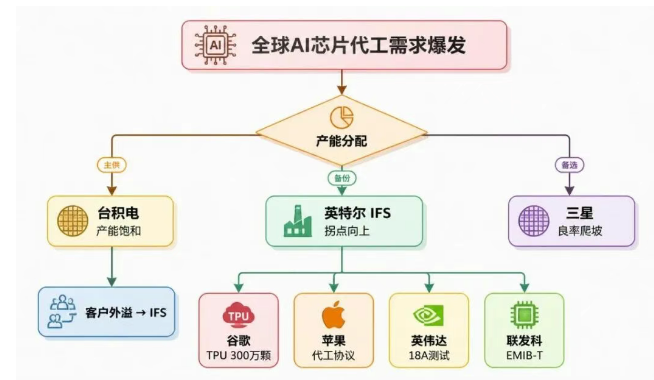

图2:AI芯片设计公司代工格局演变

台积电产能缺口是英特尔代工崛起的根本驱动力。多家AI芯片设计公司正将英特尔纳入备份制造商,趋势一旦确立,产业链重估空间广阔。

5.3 全球代工格局变迁

图3:全球AI芯片代工格局变迁

六、投资建议

核心逻辑:英特尔代工业务从"烧钱"到"获客"的拐点已现,谷歌300万颗TPU订单是标志性事件。三条主线布局:

节奏判断:短期关注催化事件驱动的交易性机会(谷歌订单→英特尔→A股概念映射),中期跟踪18A良率爬坡与客户导入进度,长期押注AI推理CPU需求放量。

七、风险提示本报告基于公开信息整理,仅供参考,不构成投资建议。投资者应独立判断,自行承担投资风险。报告中的数据、观点可能存在滞后性,请以最新官方信息为准。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。