从 2025年Q2(低谷期)到2026年Q2(当前),SLC NAND 累计涨幅约 4~8倍(即 +400%~+700%),属于近年来最猛烈的一波结构性涨价。

SLC NAND 用在 工业控制、医疗设备、汽车电子这些对数据可靠性要求"零容忍"的场景,全靠它撑着,一种高可靠、长寿寿命的存储。⚡ 为什么涨得这么猛?根本原因就三个

📊 机构/产业链口径汇总

——————————————————————————-

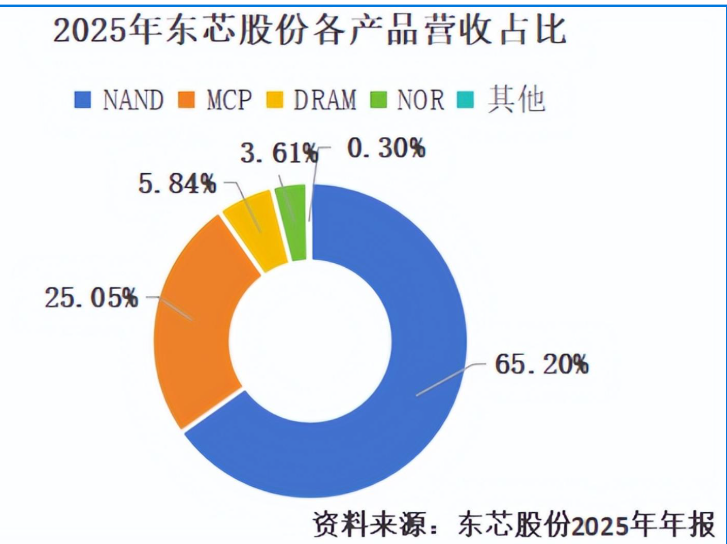

东芯股份 688110 , MCP(多芯片封装)产品集成了SLC NAND与DRAM,若将MCP中的NAND部分计入,SLC NAND相关营收实际占总营收的90% 。。。东芯一季度末有11.9亿库存,二三四季度释放点库存,业绩很可能比普然高。

普冉股份688766 正在收购一家芯片公司 SkyHigh Memory(简称 SHM)1. 股权架构

普冉先控股珠海诺亚长天(SHM 的 100% 母公司),当前持有 51%;目前推进重大资产重组,收购剩余 49% 股权,完成后 SHM 将成为普冉全资孙公司。

2. SHM 核心业务( SLC NAND 赛道)主营:2D 平面 SLC NAND(工控 / 车规紧缺品种)原厂公告明确:核心产品为2D SLC NAND、配套 eMMC、MCP 多芯片封装,正是三星 / 海力士 / 铠侠集体停产、现货暴涨十倍级别的那类小容量工业 SLC 颗粒。

出身背景:2019 年由SK 海力士 + 赛普拉斯合资设立,承接海力士 2D NAND 成熟产线技术、固件算法、海外客户渠道,是全球少数还能稳定供货工业 2D SLC 的厂商。

下游场景:工业控制、车载电子、通信设备、安防,全部是刚需、无低成本替代的高耐久存储场景,完美踩中本轮 SLC 缺货涨价周期。

核心逻辑:分步收购SkyHigh Memory(SHM),完成全资控股;SHM 是全球第四大 2D SLC NAND 原厂,技术源自 SK 海力士,手握稳定 2D 成熟晶圆产能,主营车规 / 工控 SLC、eMMC、MCP。

产品:1Gb~64Gb 小容量 2D SLC,宽温、高擦写寿命,完美匹配当前缺货暴涨赛道;原厂供货海外工控、网通、车载头部客户。

业绩验证:2026Q1 净利同比 + 1259%,SHM 并表后毛利率大幅提升;重组落地后 A 股唯一拥有海外成熟 SLC 原厂资产的公司。

优势:NOR+SLC 双存储协同,直接承接三星 / 海力士 / 铠侠退出的 2D SLC 份额。

2. 东芯股份 688110(A 股本土自研 SLC 最纯粹)核心:大陆少数自主设计、量产 2D SLC NAND的芯片设计公司,24nm 成熟制程,覆盖中小容量 SLC、NOR、利基 DRAM、MCP 一体化布局。

资质:全套 AEC-Q100 车规认证,工控、物联网、安防主力国产替代颗粒;1xnm 新一代 SLC 已经量产,降本放量。

业绩:2026Q1 扭亏,毛利率冲高至 53%,机构公认 SLC 涨价 “短平快” 标的,无其他业务稀释弹性。

3. 兆易创新 603986(存储大票,SLC+NOR 双龙头)业务:全球第二 NOR 龙头,同步自研量产 2D SLC NAND,绑定长鑫成熟产能,覆盖 IoT、机顶盒、工业嵌入式小容量 SLC 颗粒。

优势:客户渠道、车规认证、晶圆保障最强,叠加 MCU 业务,机构配置主线;公司明确看好 SLC NAND 持续涨价趋势。

短板:SLC 仅为其中一条产品线,业务分散,涨价弹性弱于普冉、东芯。

————————————————-三星、海力士、美光、铠侠退出SLC NAND情况逐家分析三星:基本退出,仅保留少量

三星是最早行动的厂商。2026年3月,三星正式关停韩国华城12号线——其最后一座2D NAND生产产线,月产能达8万-10万片晶圆。这条产线关停标志着三星自2002年全球首次量产1Gb NAND以来,长达24年的2D NAND生产历史正式终结。该设施随后被改造为1c DRAM后端工厂,全面转向AI存储。

不过,三星并非完全停供SLC NAND。根据搜索结果,2026年三星仅保留少量SLC NAND专供核心客户。同时,三星已于2026年6月完成最后一批MLC NAND出货,全面停止MLC供应。整体NAND产能2026年同比收缩约4.5%,产能全力转向HBM和高层数3D NAND。

铠侠:最彻底的退出,明确时间表铠侠的退出最为彻底且时间表最清晰。2026年3月,铠侠连续发布两项重磅停产通知:

第一项通知(2026年3月中旬):全面停产TSOP封装1Gb~64Gb SLC/MLC产品,最后订单截止2026年9月15日,最终出货截止2027年3月15日

第二项通知(2026年3月31日):加速淘汰全部2D NAND,覆盖32nm/24nm/15nm制程的SLC/MLC/TLC全系列产品,以及Wafer晶圆、BGA、TSOP、eMMC、UFS、Normal SD等几乎所有封装形态。客户最晚需在2026年9月30日前完成最后一次备货下单,最终发货截止2028年12月31日,2029年全面退出2D NAND市场。

铠侠此前在SLC NAND市场占据约35%的份额,其退出造成的供给缺口极为巨大。

美光:大幅收缩,全面转向AI美光同样大幅削减了SLC NAND产能。2026年起,美光大幅削减2D NAND/SLC产能,以消化库存为主。具体措施包括:

宣布终止旗下消费品牌"Crucial"业务

将旧制程晶圆产能全面转向AI数据中心所需的先进存储器

收购力积电厂区,全部用于高端DRAM/3D NAND

MLC产量限制在满足现有客户需求的水平,缺乏扩产动力

美光方面明确表示,DRAM缺货将持续至2027年,2028年才有望平衡,资源全面向高端产品集中。

SK海力士:策略性收缩SK海力士的情况与美光类似:

2026年起大幅削减2D NAND/SLC产能

MLC产量限制在满足现有客户需求水平

IPO募资全部投向HBM

NAND产出同比下降约10%

总结

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。