【奥海科技】股权激励计划点评:服务器电源标的都在看“市梦率”的时候,你还能找到“市盈率”还在小两位数的标的吗?

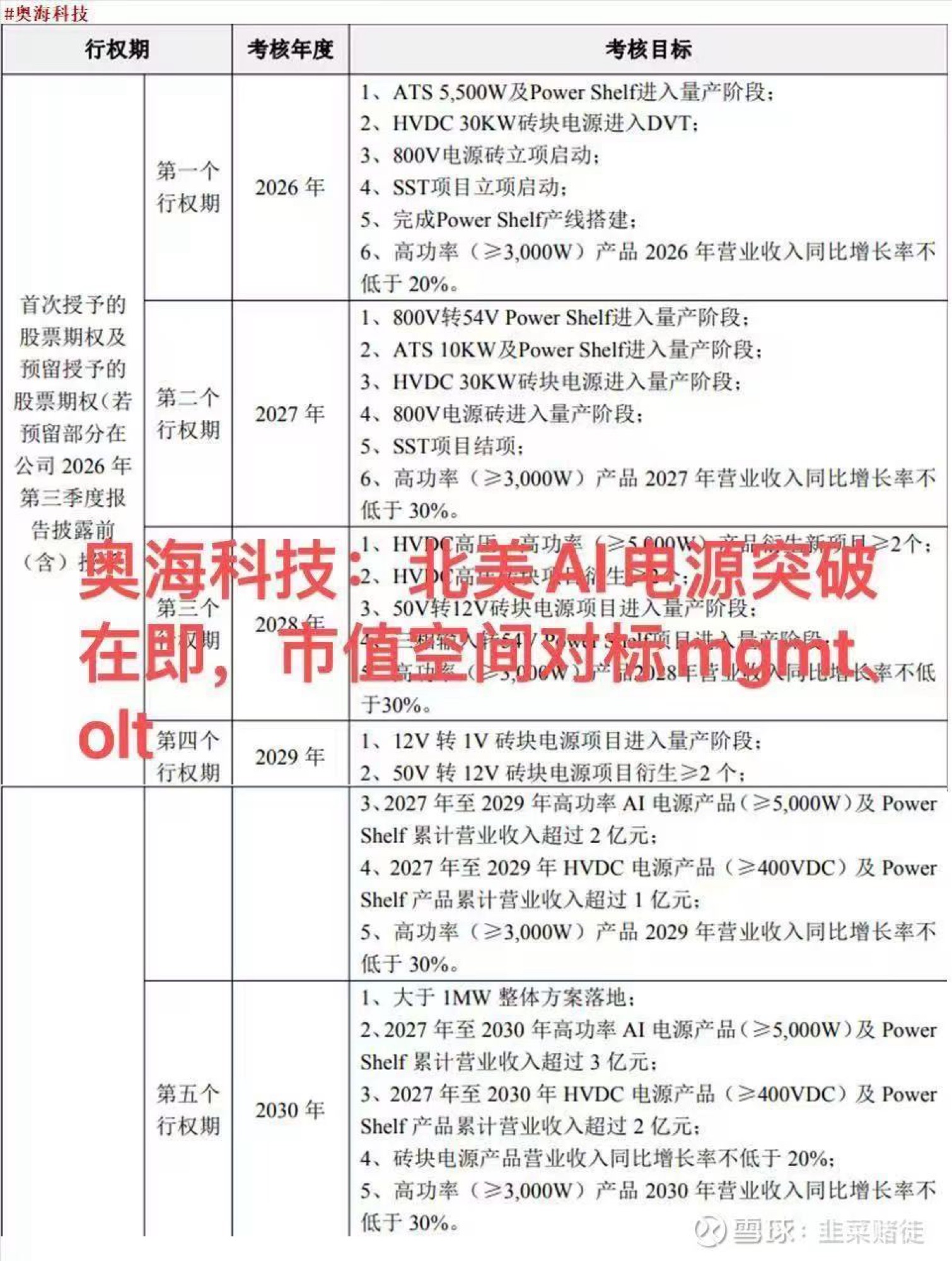

关注本次激励“专项发展考核指标”,覆盖柜内一、二、三次电源

◆柜内部分:

一次电源:

(1)Power Shelf:①传统ATS电源:2026年5.5kw产品计入量产阶段,完成产线搭建;2027年 10kw进入量产阶段。②800V电源:800V转54V进入量产阶段 ;三相输入转54V项目进入量产阶段。

(2)砖块电源:主要为板载产品。①800V转54V/800V转12V:2026年立项启动,2027年进入量产阶段。

(3)HVDC 30KW砖块电源:适配NV需求。①2026年进入DVT;2027年进入量产阶段;

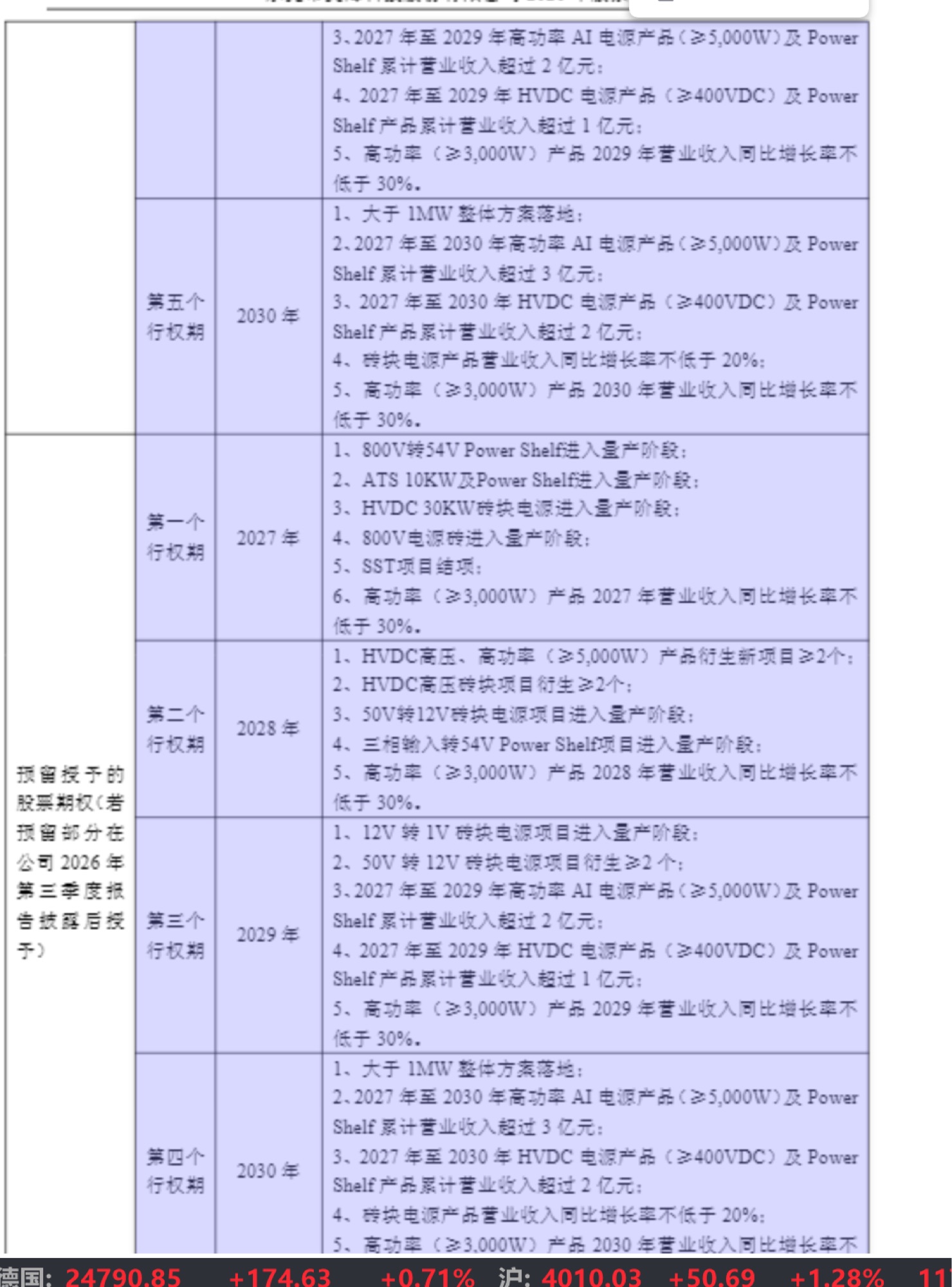

二次电源:(1)砖块电源:①50V转12V:2028年进入量产阶段,2029年项目衍生≥2个。

三次电源:(1)砖块电源:②12V转1V:2029年项目进入量产阶段。

◆柜外部分:SST:2026年项目立项启动;2027年项目结项;

公司产品布局思路清晰,瞄准的是NV与谷歌的下一代量产产品

◆复盘MGMT:24年9月进NV的RVL,到近期拿到订单,时间周期大概在1.5年左右,对应的是今年放量的Rubin和Rubin Ultra需求。

◆复盘OLT:25年4月送样谷歌,到今年5/6月进入生产测试,时间周期大概1年左右,对应的是今年放量的谷歌V7以后得需求。

◆再看奥海:(1)首先是公司的全链路柜内外电源,产品覆盖柜内柜外全产品矩阵。(2)进军NV,公司根据RVL到量产周期去预判,其HVDC 30KW产品瞄准NV下一代产品需求。(3)对应谷歌,公司产品为5.5KW产品,锚定的是公司产品在谷歌链能量产的时间点对应的谷歌服务器电源功率需求。公司并不是盲目去送样产品,而是根据公司资深产品研发能力与客户的量产需求去锚定各产品立项与量产时间线。

◆再回到基本面,今年公司激励指引利润增长10%,对应4.64亿利润,如果考虑香港量沃5000万左右的归母利润,以及海外标的情况,对应今年PE在30X左右。

在服务器电源标的都在看“市梦率”的时候,你还能找到“市盈率”还在小两位数的标的吗?

【华福计算机&能源AI】奥海科技:股权激励落地,服务器电源专项行权条件超预期! 260609

事件: 公司发布2026年股票期权激励计划(草案),拟授予110万份股票期权(占总股本0.40%),行权价50.45元/份(草案公布前1交易日均价的80%);其中服务器电源业务专项考核指标清晰且超预期,首次以股权激励形式明确了高功率AI电源及SST等产品的量产节奏与营收目标。

#首次授予激励对象仅3人: 吴日诚(董事、副总经理,50万份,占45.45%)、何忠缘(董事会秘书,30万份,占27.27%)、核心骨干人员1人(10万份),另预留20万份(占18.18%,待Q3报告前后确定)。 #罕见的"超精准"激励、体现管理层将个人利益与服务器电源业务深度绑定,信心与决心极强!

#专项考核目标超预期之处包括:

1)产品覆盖从单体PSU延伸至全栈配电方案: 考核指标涵盖Power Shelf(机架级电源货架)、HVDC砖块电源(30KW级)、800V电源砖、SST(固态变压器)、12V转1V砖块电源(板级VRM)、1MW+整体方案,产品矩阵从机柜内PSU一路延伸到数据中心整体供配电,对标的不仅是麦格米特和欧陆通,更是台达、光宝的全栈能力。

2)26年完成PowerShelf产线搭建+ATS5.5KW量产、HVDC 30KW产品26年进DVT+2027年量产,时间点清晰且明确,体现公司进入N及G客户的信心极强。

3)累计营收目标+每年≥30%同比增速双重约束:27-30年高功率AI电源+Power Shelf累计营收超3亿、HVDC电源+Power Shelf累计超2亿,叠加每年≥30%复合增长的硬约束,隐含27-30年服务器电源业务将进入爆发通道。

公司主业26年业绩有望7亿元左右,对应近150亿元市值;服务器电源业务保守按N客户5%市场份额、G客户10%份额测算,28年营收有望至100+亿元,净利25亿元,30x对应750亿增量市值,若再考虑公司SST等业务期权,弹性更是巨大,持续重点关注!

[太阳]如需交流,欢迎联系李乐群/钱劲宇

结论:当下市值看翻倍空间,猛call!!

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。