摘要:

本文深度拆解摩根士丹利2026年2月最新ABF载板研报,分析2030年供需缺口扩大至22%的核心逻辑,解读价格走势、产业生态变化及AI智能体经济带来的增量需求,梳理产业链核心机会与投资启示。

开篇:

AI算力爆发的当下,所有人都在关注英伟达GPU、台积电晶圆代工,却很少有人意识到,真正卡住全球AI算力脖子的,是一块小小的ABF载板。没有它,再先进的GPU、CPU都无法完成封装,更谈不上落地应用。

催化事件:

第一、AMD百亿投资“钦点”载板

AMD于5月21日宣布在台湾产业体系投资超100亿美元,直接点名欣兴、南电、景硕三家ABF载板厂商,将其纳入下一代AI芯片(如代号Venice的CPU)先进封装的核心合作伙伴。这表明ABF载板不仅是普通零件,而是AI芯片能否顺利出货的关键环节。

第二、近日,摩根士丹利发布重磅研报,抛出一个颠覆市场认知的结论:ABF载板超级周期才刚刚开始,2030年供需缺口将从此前预测的15%大幅扩大至22%,短缺程度远超预期。过去三个月,欣兴电子、南亚电路板股价分别暴涨123%、89%,但摩根士丹利不仅没有提示风险,反而大幅上调两家公司的目标价,同时将臻鼎科技评级上调至增持。这背后到底隐藏着怎样的底层逻辑?为什么所有厂商都在扩产,缺口却越来越大?本轮周期与历史上的PC驱动周期有何本质不同?中国本土厂商又能在这场全球供应链变革中抓住哪些机会?本文将基于摩根士丹利的一手调研数据和自下而上的供需模型,为你全面拆解ABF载板超级周期的全貌。

第一部分:

研报材料核心逻辑与现实洞察系统梳理研报核心定位与重磅结论总览摩根士丹利本次研报是对2025年ABF载板行业报告的全面更新,基于最新的产业链调研和AI需求预测,修正了供需模型的核心假设,得出以下8条核心结论:

• ABF载板超级周期才刚刚开始,2030年供需缺口将从15%扩大至22%,短缺程度进一步加剧,且这一趋势将持续至2030年以后。

• 供需缺口扩大的核心驱动力是GPU、ASIC和CPU需求的爆发式增长,其中AI相关需求占比将从2025年的60%提升至2030年的75%以上。

• 供需失衡将持续推高ABF载板价格与利润率,2026年价格同比上涨15%-20%,2027年上涨20%以上,2028年涨幅将达到25%-40%。

• 欣兴电子、南亚电路板、臻鼎科技三大龙头将显著受益,摩根士丹利上调三家公司评级与目标价,上行空间分别达49%、62%、42%。

• 供应约束加剧倒逼产业生态扩容,终端客户主动向中小供应商及新进入者分散订单,景硕、臻鼎科技等获得更多技术验证与订单机会。

• ABF载板需求结构发生根本性逆转,PC相关需求占比从2015年的70%降至2030年的15%以下,服务器与AI相关需求成为绝对核心。

• 2025-2030年ABF载板需求复合增长率将从17.9%上调至22.2%,市场规模将在5年内增长2.7倍。• 任何新增绿地扩产计划至少需要两年才能投产,未来两年ABF载板的供需格局仅由终端需求变化决定,供给端几乎没有弹性。

研报底层逻辑框架深度拆解:

摩根士丹利本次研报采用自下而上的供需模型作为核心分析框架,同时结合历史周期规律和AI产业的最新发展趋势,形成了完整的逻辑链条:

1. 需求端拆分:将ABF载板需求细分为PC、通用服务器、AI GPU、AI ASIC、网络芯片五大类,分别测算每一类的出货量、单颗芯片载板价值量和市场规模。本次更新重点上调了亚马逊Trainium、谷歌TPU、中国AI芯片以及智能体经济带来的编排CPU需求。

2. 供给端测算:统计全球主要ABF载板厂商的现有产能、去瓶颈扩产计划和绿地扩产计划,考虑产能爬坡周期、良率提升速度等因素,测算未来每年的有效供给量。

3. 历史周期对比:复盘2012-2018年PC驱动的下行周期、2020-2022年疫情驱动的短周期,对比本轮AI驱动周期的需求持续性和供给弹性差异。

4. 增量需求验证:引入智能体经济的最新研究成果,通过自下而上和自上而下两种方法,测算编排CPU带来的ABF载板增量需求,进一步验证供需缺口扩大的结论。整个逻辑链条的核心是供给刚性与需求指数级增长的矛盾:过去十年的投资不足导致ABF载板的供给基数极低,扩产周期长达2年使得短期供给几乎没有弹性;而AI技术的快速迭代和智能体经济的爆发,带来了远超线性预期的需求增长,最终导致供需缺口持续扩大。

研报核心现实洞察提炼

基于摩根士丹利的研报分析,结合当前AI产业链的发展现状,我们可以提炼出以下5条核心现实洞察:

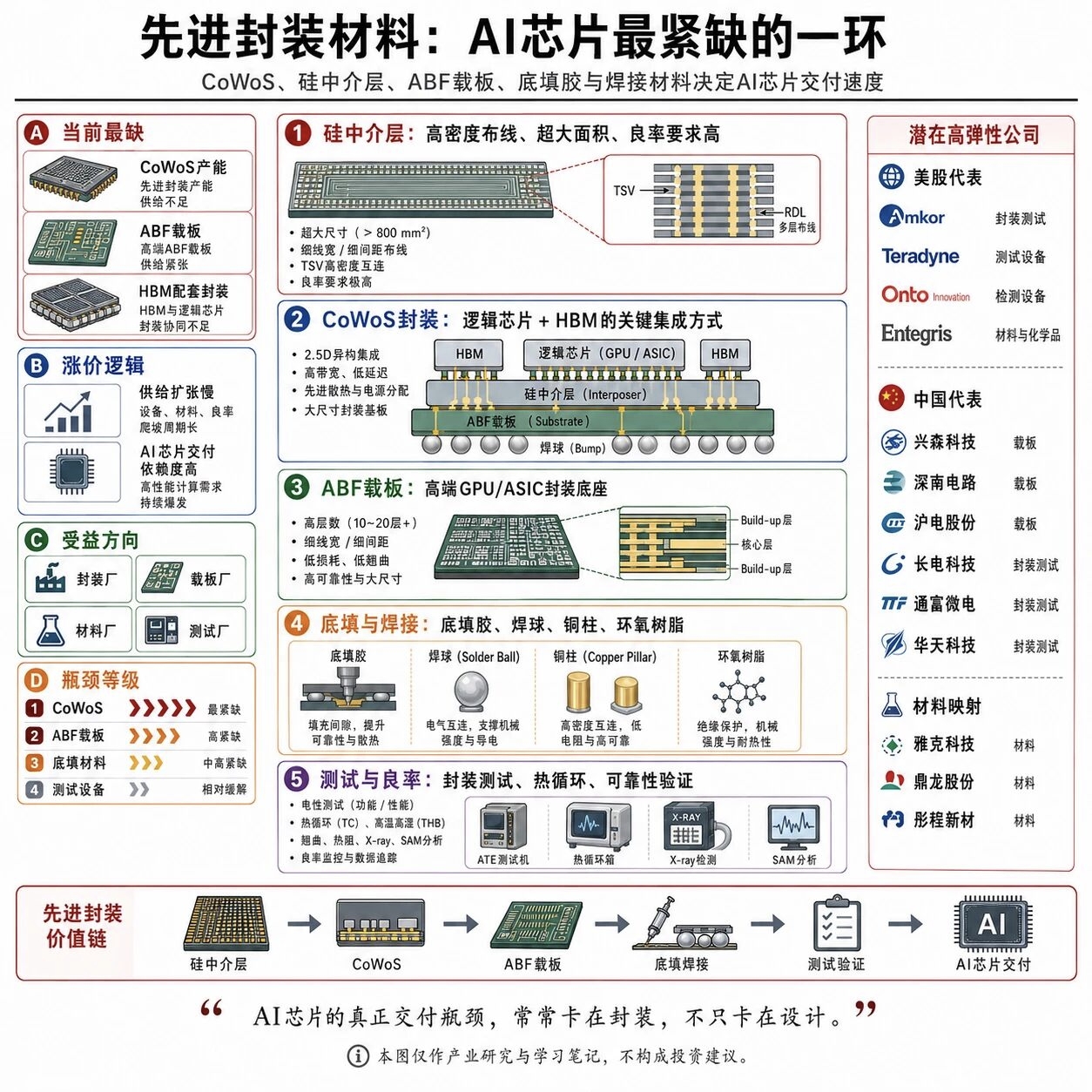

1. ABF载板已成为AI算力产业链最核心的产能瓶颈。当前英伟达H100/H200芯片的出货量,很大程度上受制于ABF载板的供应能力。如果ABF载板短缺问题无法解决,全球AI算力的增长速度将至少放缓30%。

2. 本轮周期是AI驱动的长周期,与历史周期有本质区别。2012-2018年的下行周期是PC需求萎缩导致的,2020-2022年的短周期是疫情带来的临时需求爆发;而本轮周期是由AI技术革命驱动的,需求持续性将长达10年以上。

3. 供给端的刚性是本轮超级周期的核心支撑。ABF载板的技术壁垒极高,一条产线投资约10亿美元,从建设到量产需要2年以上时间;且过去十年行业资本开支严重不足,导致供给弹性极低,无法快速响应需求增长。

4. 中国本土AI芯片的崛起为国内载板厂商带来历史性机遇。由于国际供应链的不确定性,中国AI芯片厂商更倾向于与国内载板厂商合作,臻鼎科技等企业已成为华为、寒武纪、海光等厂商的重要供应商。

5. 产业生态扩容不是短期现象,而是供需长期失衡的必然结果。终端客户为了保障供应链安全,不得不打破原有的垄断格局,向更多供应商开放订单,二线载板厂商将获得难得的成长窗口期。

第二部分:研报指定核心观点深度拆解

摩根士丹利:ABF基板超级周期才刚刚开始,2030年短缺会更严重

【观点】摩根士丹利:ABF 基板超级周期才刚刚开始,2030年短缺会更严重!摩根士丹利上调ABF载板的价格和利润率假设。

我们重申对Unimicron和 NYPCB的增持评级并上调目标价,同时也将ZDT评级上调至增持,因为我们最新的自下而上ABF供需模型显示,到2030年短缺程度会更严重。核心要点我们预计供需缺口到2030年会扩大至22%(此前为15%),主要由GPU、ASIC和CPU需求增长推动。这将给ABF载板供应商带来更强的价格和利润率顺风。更强的AI需求和更严重的供给不足,正在推动ABF载板价格和利润率假设上调:摩根士丹利在2026年2月22日上调了欣兴电子和南亚电路板评级。过去三个月,两只股票分别上涨123%和89%,跑赢同期上涨23%的台湾加权指数。不过,我们认为现在还不是获利了结的时候,因为需求仍在上升,供应约束进一步加剧,供需缺口还在扩大。

近期调研显示,到2030年ABF供给不足缺口将扩大至22%(此前为15%),这会继续给载板供应商的定价和利润率带来上行压力。因此,我们上调两家公司CY26-28每股收益预测,并将欣兴电子目标价上调至新台币1,225元(49%上行空间),将南亚电路板目标价上调至新台币1,275元(62%上行空间)。

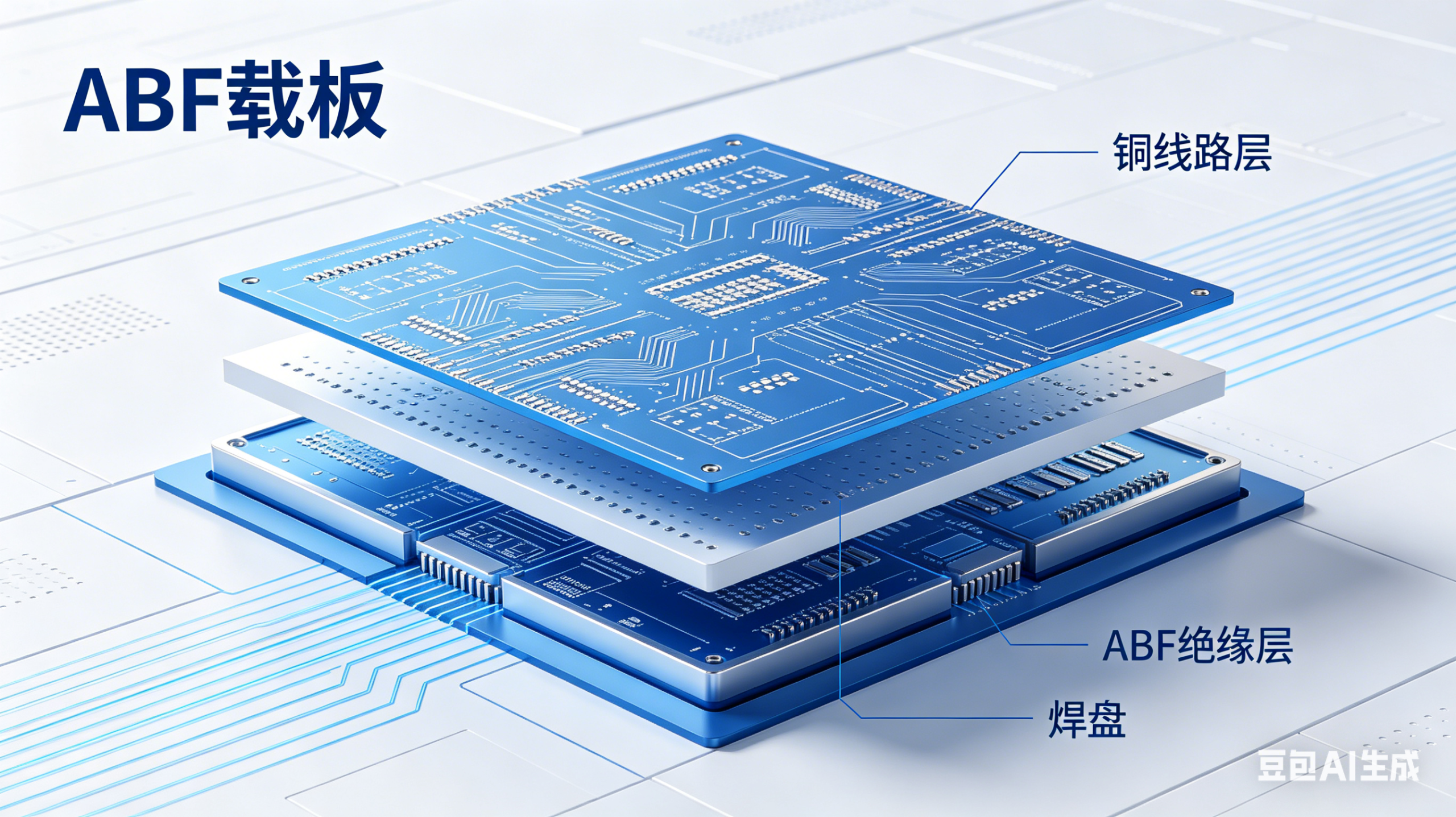

【专业术语】ABF载板即Ajinomoto Build-up Film载板,采用日本味之素公司研发的堆积膜作为绝缘材料,是高端IC载板的核心品类。它主要用于封装CPU、GPU、ASIC等高算力芯片,承担着芯片与PCB板之间的信号传输、电源分配和散热功能。ABF载板的技术壁垒极高,需同时满足10层以上布线、微米级线宽和高可靠性要求,是当前AI芯片封装环节最难以突破的产能瓶颈。

维度1:

市场分析/技术面核心主线:AI需求爆发驱动ABF载板超级周期启动,供需缺口持续扩大将不断推升板块估值,当前仍处于周期早期。

支线1:散户投资者普遍存在“涨幅过高即见顶”的错误认知,认为欣兴电子、南亚电路板三个月翻倍后已无上涨空间;而机构投资者基于长期供需模型,坚定看好未来5年的盈利增长,这是当前市场最大的认知差。

支线2:机构的认知优势在于能够穿透短期股价波动,看到供给刚性带来的长期定价权;而散户往往只关注短期涨幅,忽略了周期股的核心是供需缺口的持续性而非股价位置。

历史案例:2020-2022年光伏玻璃短缺周期,龙头福莱特股价在2020年上半年翻倍后,市场普遍认为涨幅过高,但由于供需缺口持续扩大,福莱特股价在后续18个月内再涨3倍,累计涨幅超过600%。市场预期差:当前市场仅定价了2026-2027年ABF载板的价格上涨,尚未充分反映2028-2030年缺口进一步扩大带来的长期盈利提升,也未考虑智能体经济带来的增量需求。

维度2:

底层逻辑核心反常识矛盾:欣兴电子、南亚电路板股价三个月分别暴涨123%、89%,涨幅是同期台湾加权指数的5.3倍和3.9倍,但摩根士丹利不仅没有提示风险,反而大幅上调目标价,股价涨幅与机构评级上调形成罕见的反向共振。

量化对比:两只股票短期涨幅巨大,但对应2026年预测PE仅为15-20倍,远低于半导体设备板块30倍的平均PE;而如果考虑2028年的盈利预测,PE将降至10倍以下,估值仍处于合理区间。

驱动因素分层:

• 表层直接诱因:英伟达H100/H200芯片出货量超预期,带动ABF载板需求快速增长,2026年一季度行业产能利用率已超过90%。

• 中层市场结构原因:ABF载板市场高度垄断,欣兴电子、南亚电路板、三星电机三家占据全球70%以上的市场份额,寡头垄断格局下厂商拥有极强的定价权。

• 深层资金行为逻辑:全球机构资金正在从AI应用层向AI上游硬件层转移,ABF载板作为最核心的产能瓶颈,成为机构资金的重点配置方向。

关联数据验证:

1. 研报图表5显示,2025-2030年ABF载板需求复合增长率从17.9%上调至22.2%(关联研报第一部分核心要点)。

2. 研报图表2显示,2030年ABF载板供给缺口从15%扩大至22%(关联研报第一部分核心要点)。

历史相似案例:2021年锂矿短缺周期,赣锋锂业股价在2020年翻倍后,市场同样认为涨幅过高,但由于锂价从5万元/吨涨至50万元/吨,赣锋锂业股价在后续12个月内再涨2倍,累计涨幅超过500%。

经典理论升华:

• 资本周期理论:长期投资不足导致供给弹性极低,需求爆发时将引发持续的价格上涨。

• 供需弹性理论:供给弹性越低,需求增长带来的价格上涨幅度越大、持续时间越长。

维度3:

趋势与启示边际趋势:未来2年ABF载板价格将持续上行,龙头厂商的净利润率将从当前的15%逐步提升至30%以上,盈利增长将进入加速期。

核心观测指标:英伟达H100/H200季度出货量、全球ABF载板厂商季度报价。

关键触发条件:

1. 2026年二季度ABF载板价格上调超15%(高确定性,概率90%)。

2. 欣兴电子2026年二季度净利润同比增长超80%(高确定性,概率85%)。

核心局限性:本判断未考虑全球经济深度衰退导致科技企业AI资本开支大幅下滑的风险,该风险发生概率较低(约10%),但一旦发生将对行业产生重大影响。

相关A股标的:

• 深南电路:国内IC载板龙头,已建成国内首条量产ABF载板产线,主要服务国内AI芯片厂商。

• 兴森科技:国内领先的PCB厂商,ABF载板项目稳步推进,预计2027年实现量产。

• 沪电股份:高端PCB龙头,积极布局IC载板业务,与国内多家AI芯片厂商建立合作关系。

一、 ABF膜/类ABF膜(上游核心材料)

这一环节是打破海外垄断的关键,业绩弹性最大。目前实现量产或明确对标ABF的上市公司主要有:

华正新材(603186):被视为A股最纯正的ABF概念龙头之一。公司自主研发的CBF积层绝缘膜作为ABF替代方案已实现量产,部分性能指标超越日本味之素,并成功切入华为昇腾供应链,正在中芯国际等头部大厂加速验证。

莲花控股(600186):通过收购深圳纽菲斯快速切入赛道。其子公司是国内极少数实现高阶ABF膜(NBF胶膜)量产的企业,产品已进入欣兴电子、深南电路等头部PCB/IC载板厂商供应链,且新订单报价具备显著的成本优势。

南亚新材(688519):通过关联公司布局ABF膜领域,投资建设的高性能积层膜(BUF)智能工厂主体已封顶,旨在实现国产替代突破。

二、 ABF载板制造(中游核心环节)

这些企业直接生产FC-BGA高端载板,受益于量价齐升:

深南电路(002916):国内高端PCB及ABF载板绝对龙头。公司20层ABF载板已批量量产,广州基地产能稳步扩张,产品已通过英伟达、AMD等国际巨头认证,国内市占率超60%。

兴森科技(002436):国内IC载板先行者,也是全球第五家实现FC-BGA高端ABF载板量产的国产企业。珠海基地产线良率已突破90%,进入英伟达、华为供应链,2026年产能释放将带来强劲增长。

鹏鼎控股:全球PCB绝对龙头,ABF载板技术国内领先,已直接进入英伟达、AMD核心供应链,是目前国内ABF载板量产能力最强、订单最饱满的公司之一。

三、 其他配套及上游原材料

生益科技(600183):覆铜板龙头,研发了“类ABF”积层膜并通过长电科技CoWoS-R封装验证;同时作为ABF基板上游材料龙头,为高端载板提供关键基材。

宏和科技(603256):打破日企垄断,小批量供货高端T-glass玻纤布,这是ABF载板不可或缺的核心原料。

中京电子(002579):积极布局高速ABF载板业务,目前处于产品研发和客户验证阶段,未来成长空间较大。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。