2026年,全球AI芯片市场正经历训练→推理的结构性切换。Deloitte预测生成式AI芯片收入近5000亿美元,约占全球芯片销售额半数。中国市场维度,国产加速卡2025年出货165万张、份额突破41%,2026年国产化率预判逾60%。

技术端:推理占比升至AI计算量66%,ASIC渗透率达40%,Chiplet/CoWoS成最大产能瓶颈—台积电月产能12-14万片缺口犹存。端侧维度:算力同比劲增300%,AI眼镜/手机/座舱多点开花。

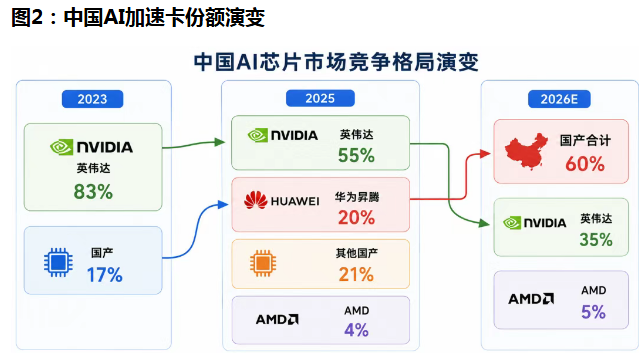

事件驱动:字节跳动拟采购天数智芯5万颗智铠推理芯片,国产GPU从"能用"跨入"好用"。华为昇腾+寒武纪+天数智芯构筑多元供应商体系,英伟达在华份额从83%压缩至约55%。

风险:技术代差、先进制程受限、需求波动、估值偏高。评级:赛道景气度上行,国产替代为确定主线。

一、赛道定义与分类AI芯片,定义为面向人工智能计算任务特定优化的硬件模块,分为四大类别:

AI芯片位处人工智能产业链上游算力层,性能直接定义模型能力上限。WSTS数据显示2026年全球芯片销售额预期9750亿美元(同比+26%),AI芯片为增长核心引擎。

二、市场规模与增长动能2.1 全球市场推理主导:2026年推理占AI计算量66%,推理芯片增速远超训练。

ASIC崛起:渗透率40%,以谷歌TPU为代表的定制芯片以更优能效比挑战GPU,推理成本比H100低30%-40%。

国产替代加速:国产市占率路径清晰—2023年17%→2025年41%→2026E 60%。

云端+边缘双轮驱动:边缘算力需求同比+150%,2026年全球将部署100万个边缘AI节点。

三、产业链解构AI芯片产业链分三层:上游基础资源(IP、EDA、材料设备)、中游芯片设计与制造、下游应用。

3.1 上游:基础资源2026年三大主流路线并行:

先进封装已成量产核心瓶颈。台积电CoWoS缺口一度逾30%,日月光全线涨价30%。2026年月产能预计12-14万片,含OSAT合计近20万片。英伟达锁定80-85万片(台积电产能50%+)。国内长电科技(全球第三大封测厂)布局Chiplet/2.5D封装,国产封装机遇窗口开启。

4.3 HBM高带宽存储2026年HBM需求同比+58%,供需缺口50%-60%。HBM4成决战之年,围绕英伟达Vera Rubin架构展开,涨价预期至少至2027年。SK海力士、三星、美光三巨头持续扩产。

4.4 存算一体突破"存储墙"的前沿路径,端侧AI场景加速落地。恒烁股份联合中国科大研发NOR Flash存算一体AI芯片。炬芯科技率先实现CIM商业化,音频芯片ATS323X采用三核异构(CPU+DSP+NPU),能效比6.4TOPS/W@INT8。

4.5 国产EDA突破华大九天2026年取得多项里程碑:AI特征化提取工具获CITE 2026创新奖、Chiplet设计全流程打通、Argus 3DIC物理验证平台问世(支持2.5D/3D异构集成)、PyAether智能体Aether Coder上线。拟收购芯和半导体控股权,强化射频+先进封装EDA能力。

五、云端AI芯片:竞争格局5.1 市场结构2025年中国AI加速卡格局:

华为昇腾:全栈AI方案,2025年出货81.2万张,国产第一。昇腾950PR量产交付,已用于国产万卡集群建设。自研昇思MindSpore框架,生态壁垒深厚。

寒武纪:全球智能芯片先行者。2025年营收64.97亿元(+453.2%),2026Q1营收28.85亿(+160%),扣非净利9.34亿,首度盈利。思元590配备96GB HBM2e,能效比5TOPS/W,性能逼近A100。2026年产能计划翻倍,抢占英伟达退出空白。

海光信息:国内唯一x86芯片生产商。"CPU+DCU"双芯路线,DCU面向AI训练+推理。2026Q1营收破40亿,订单排至2027年,覆盖20+行业。x86生态兼容+持续盈利,国产替代稳健标的。

天数智芯:国产GPGPU新锐,累计出货5.2万片。智铠系列(推理)+天垓系列(训练)双线布局。2026年6月,传字节跳动拟采购5万颗智铠芯片。若交易落地,将成为字节第三家国产GPU供应商(华为/寒武纪之后)。港股上市,传闻推动股价涨约15%。

壁仞科技:高端GPU主攻。BR100采用7nm Chiplet+2.5D封装,FP32算力超A100,PetaFLOPS级。手握10亿+订单,正面对标国际巨头。

摩尔线程:唯一B端+C端双线盈利的国产GPU厂商。MUSA架构通过MUSIFY工具兼容CUDA生态,万卡级集群已交付。MTT S80消费显卡+MTT S5000边缘AI覆盖双场景。

平头哥(阿里):真武PPU,截至2026年2月累计交付47万颗,出货量超寒武纪。真武810E主力服务阿里云内外部推理需求。

5.3 全球视角英伟达在华份额从80%+缩至约55%。AMD稳居第二。谷歌TPU/博通崛起—博通2026年CoWoS预定量大增122%至20万片。英特尔Gaudi系列在推理市场寻求切入。

六、AI芯片设计与IP芯原股份:中国半导体IP第一股,SiPaaS商业模式赋能全球客户。2026年4月递表港交所。收购芯来科技后强化RISC-V处理器IP储备,AI ASIC赛道核心受益人。

翱捷科技:国内少数具备5G基带芯片实力的平台型芯片企业。近期分拆成立翱捷创芯,专攻AI芯片定制服务。

龙芯中科:国产CPU龙头,自研LoongArch指令集。3A6000桌面CPU出货破100万片。定增23亿元投向先进工艺芯片+CPU+GPU研发,向AI算力延伸。

七、端侧AI芯片:多点开花端侧AI芯片为2026年增速最快的细分赛道之一,算力同比+300%。

7.1 通用AIoT SoC瑞芯微:AIoT SoC领军。全球首颗3D架构协处理器RK182X,跑3B模型输出破百Token—对标产品3倍性能、6倍能效。超300家客户采用。2025H1营收约20.45亿(+64%),净利5.2-5.4亿(+185-195%)。协同比亚迪、科沃斯等头部客户。

全志科技:音视频SoC主控芯片领导者,AIoT处理器核心供应商。大音频/大视频/大感知/大软件四维创新。

晶晨股份:智能机顶盒+电视芯片引领者,积极布局AI音视频融合芯片。

7.2 智能音频与可穿戴恒玄科技:全球智能音频SoC领先。BES2700/2800系列已导入AI眼镜、AI会议助手并量产。新一代BES6100采用6nm工艺,集成Wi-Fi 6、蓝牙7.0、多核Cortex-A+NPU+GPU。

炬芯科技:全球蓝牙音箱SoC重要供应商。率先实现CIM商业化。ATS323X采用CPU+DSP+NPU三核异构,NPU单核算力100GOPS,能效比6.4TOPS/W。

中科蓝讯:无线音频SoC主要供应商,TWS耳机+蓝牙音箱广泛应用,受益AI音频需求增长。

7.3 视觉与物联网星宸科技:IPC SoC/NVR SoC全球出货量第一,中国第二行车记录仪芯片厂商,已覆盖智能机器人芯片。

乐鑫科技:物联网WiFi MCU SoC龙头,ESP32系列全球知名。WiFi+MCU一体化方案广泛应用于智能家居/工业物联网,向AI端侧推理延伸。

八、AI端侧存储芯片存储芯片为AI芯片不可分割的配套环节,端侧AI对低功耗NOR Flash/NAND Flash/EEPROM需求快速攀升。

东芯股份:大陆少数同时提供NAND/NOR/DRAM全品类方案的存储企业,端侧AI存储稀缺标的。

兆易创新:存储器+MCU双龙头。2026Q1营收同比+119.38%,净利+522.79%,季度历史最佳。GD25UF系列1.2V超低功耗SPI NOR Flash适配端侧AI需求。AI算力产业链存储环节核心受益。

普冉股份:EEPROM领先,持续完善大容量NOR Flash及MCU产品线,适配AI耳机/眼镜/边缘设备。NOR Flash和EEPROM可用于光模块固件存储。

恒烁股份:NOR Flash+MCU双线,与中国科大联合研发存算一体AI芯片(NOR Flash架构),边缘计算前瞻布局。

聚辰股份:全球EEPROM龙头,智能手机摄像头EEPROM全球份额第一。AI手机多摄趋势直接受益。

九、配套技术:EDA与训练数据9.1 华大九天国产EDA龙头,国内唯一模拟电路设计全流程EDA供应商。2026年三大突破:Chiplet全流程打通、AI+EDA融合获CITE创新奖、PyAether智能体上线。拟收购芯和半导体,补强射频+先进封装EDA。先进封装成为AI芯片核心瓶颈的背景下,战略价值攀升。

9.2 海天瑞声国内头部AI训练数据提供商。1300+自有知识产权训练数据集,覆盖200语种/方言,810+客户(阿里/腾讯/百度/字节/微软/亚马逊)。大模型时代数据需求井喷,数据资产护城河持续深化。

9.3 拓尔思 / 博彦科技拓尔思深耕大数据治理/自然语言处理/知识图谱。博彦科技面向全球提供IT咨询与数字化转型服务,AI应用落地的技术服务支撑。

十、关键事件:互联网大厂国产替代10.1 字节跳动 × 天数智芯2026年6月15日,***报道字节跳动拟采购天数智芯5万颗智铠系列推理GPU,年内交付,用于豆包等AI产品推理算力。

若交易落地,天数智芯将成为继华为、寒武纪之后字节的第三家国产GPU供应商。字节同时也在评估百度昆仑芯。多供应商策略成形。

10.2 产业意义验证可用性:大厂规模化采购为国产GPU"可用→好用"背书。

降低单点依赖:华为+寒武纪+天数智芯三路并行。

推动生态成熟:大厂需求驱动国产GPU驱动/框架适配加速。

示范加速飞轮:字节领投→其他大厂跟进→国产替代飞轮启动。

推理成本已较海外方案下降50%-80%。国内大模型(DeepSeek/Qwen/文心/Kimi)全面适配国产芯片,市场由"供给受限"向"需求驱动"切换。

十一、投资逻辑与风险提示11.1 核心赛道评估国产替代不可逆:美国出口管制收紧,国产厂商迎黄金窗口。

推理市场爆发:训练→推理结构转移,国产差异化突围空间打开。

端侧渗透提速:AI手机/眼镜/座舱规模化落地,AIoT SoC需求井喷。

先进封装国产化:CoWoS缺口为国产封测创造战略机遇。

11.3 风险提示

本报告基于公开信息整理,仅供参考,不构成投资建议。投资者应独立判断,自行承担投资风险。报告中的数据、观点可能存在滞后性,请以最新官方信息为准。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。