核心逻辑一:硅光芯片的“刚需双工艺”,它是国内唯一全打通的厂商

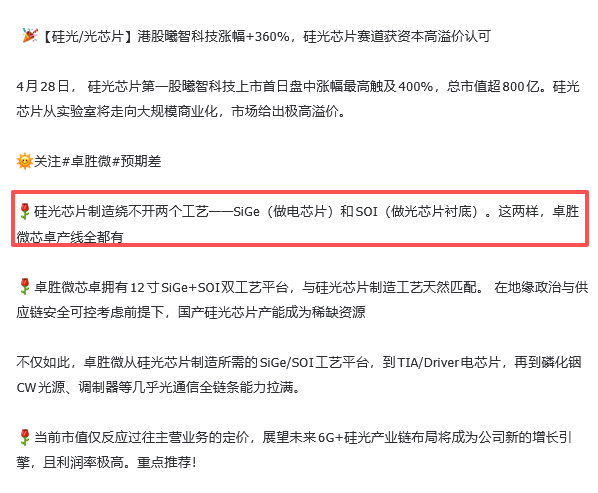

最近曦智科技上市,硅光芯片赛道直接被资本热炒,首日最高涨幅超400%,市场终于意识到:硅光才是AI算力高速互联的终极答案。但很多人不知道,硅光制造绕不开两大核心工艺:SiGe(做电芯片)和SOI(做光芯片衬底),而这两样,卓胜微的12寸产线全都有!

- SOI工艺:合晶科技的最新调研显示,SOI绝缘硅题材正在AI与光模块需求驱动下持续升温,而卓胜微是国内少数具备SOI晶圆自主研发能力的厂商,其SOI工艺已覆盖硅光子(CPO)前端基板,随着AI数据中心对高速传输需求暴增,SOI在硅光子应用的渗透率有望持续攀升,公司早已提前卡位!

- SiGe工艺:英伟达与高塔半导体合作的1.6T/3.2T硅光方案,核心就是SiGe高速电芯片,而卓胜微的12寸SiGe产线良率已达92%以上,月产能7000片,年底将扩至1万片,是国内唯一具备规模化承接能力的企业,技术路线与高塔同源,在海外产能被预定至2028年的背景下,国产替代空间直接拉满!

简单说,别人还在抢SOI晶圆产能、找SiGe代工的时候,卓胜微自己就有完整的工艺平台,这就是硅光时代最稀缺的产能壁垒!

核心逻辑二:不止射频拐点,更是光通信全链条的隐形玩家

很多人只看到卓胜微的射频主业触底回升,却没注意到它早已完成了光通信全链条的布局:

1. 高速电芯片(TIA/Driver):适配800G/1.6T光模块的产品已给中际旭创送样测试,2026下半年到2027年将进入小批量量产,直接切入光模块的核心环节。

2. 硅光PIC光芯片:依托12寸SiGe+SOI双工艺平台,已完成样片制造,未来将成为国内少数具备硅光芯片设计+制造能力的厂商,彻底打破海外垄断。

3. 异构集成技术:先进封装能力打通了光芯片与电芯片的拼接,完美适配FOPLP面板级封装技术,未来不排除切入共封装光学(CPO)供应链,打开AI算力新空间!

从工艺平台到核心芯片,再到先进封装,卓胜微的布局已经覆盖了硅光产业链的关键环节,不是蹭概念,是真刀真枪的硬实力!

核心逻辑三:业绩拐点已现,估值仍在历史底部

2026年一季报,卓胜微营收8.28亿元,同比增长9.49%,L-PAMiD高端射频模组成为增长“明珠”,机构预测二季度营收将同比增长40%-50%,2026年全年有望扭亏为盈,2027年净利润更是有望翻倍!

更关键的是,当前市场给卓胜微的估值,还停留在传统射频业务的底部,完全没有反映它在硅光赛道的价值。对比曦智科技800亿的市值,卓胜微的硅光产能和技术壁垒,完全值得更高的溢价!

💡 总结:被市场低估的“硅光真龙头”,戴维斯双击即将开启

卓胜微的故事,早已不是“射频复苏”这么简单,它是国内唯一同时具备12寸SiGe+SOI双工艺平台的半导体厂商,是硅光芯片国产替代的核心玩家,更是AI算力高速互联时代的隐形受益者。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。