阳谷华泰"6·13"料场火灾对不溶性硫磺供应链造成短期扰动,而中化国际(600500)旗下子公司圣奥化学科技有限公司作为国内不溶性硫磺核心供应商之一,将直接受益于此次事件带来的市场份额提升与价格弹性释放。

一、事件催化:龙头短期受限,替代需求迫切

2026年6月13日,国内不溶性硫磺绝对龙头阳谷华泰阳谷厂区石蜡料场发生火灾。虽然核心生产装置未受波及,但阳谷厂区作为其不溶性硫磺主要生产基地(7万吨/年,国内第一、全球第三),短期交付节奏必然受到影响,复产时间需待安全排查及主管部门审批。

当前不溶性硫磺市场正处于价格高位运行阶段——2026年以来受上游硫磺原料价格攀升及国际地缘政治影响,市场价格已从年初约9000元/吨飙升至6月中旬约19000元/吨,涨幅超100%。在此背景下,阳谷华泰短期供给受限将进一步加剧市场紧张情绪。

二、圣奥化学:中化国际旗下隐形产能大户

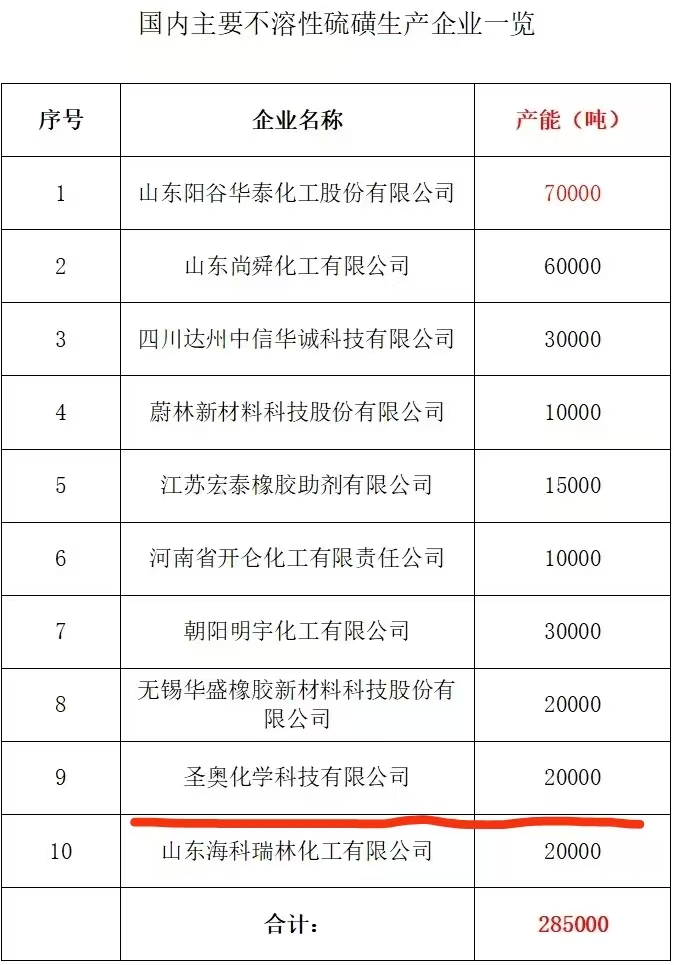

中橡协橡胶助剂专业委员会披露的行业全口径数据如下

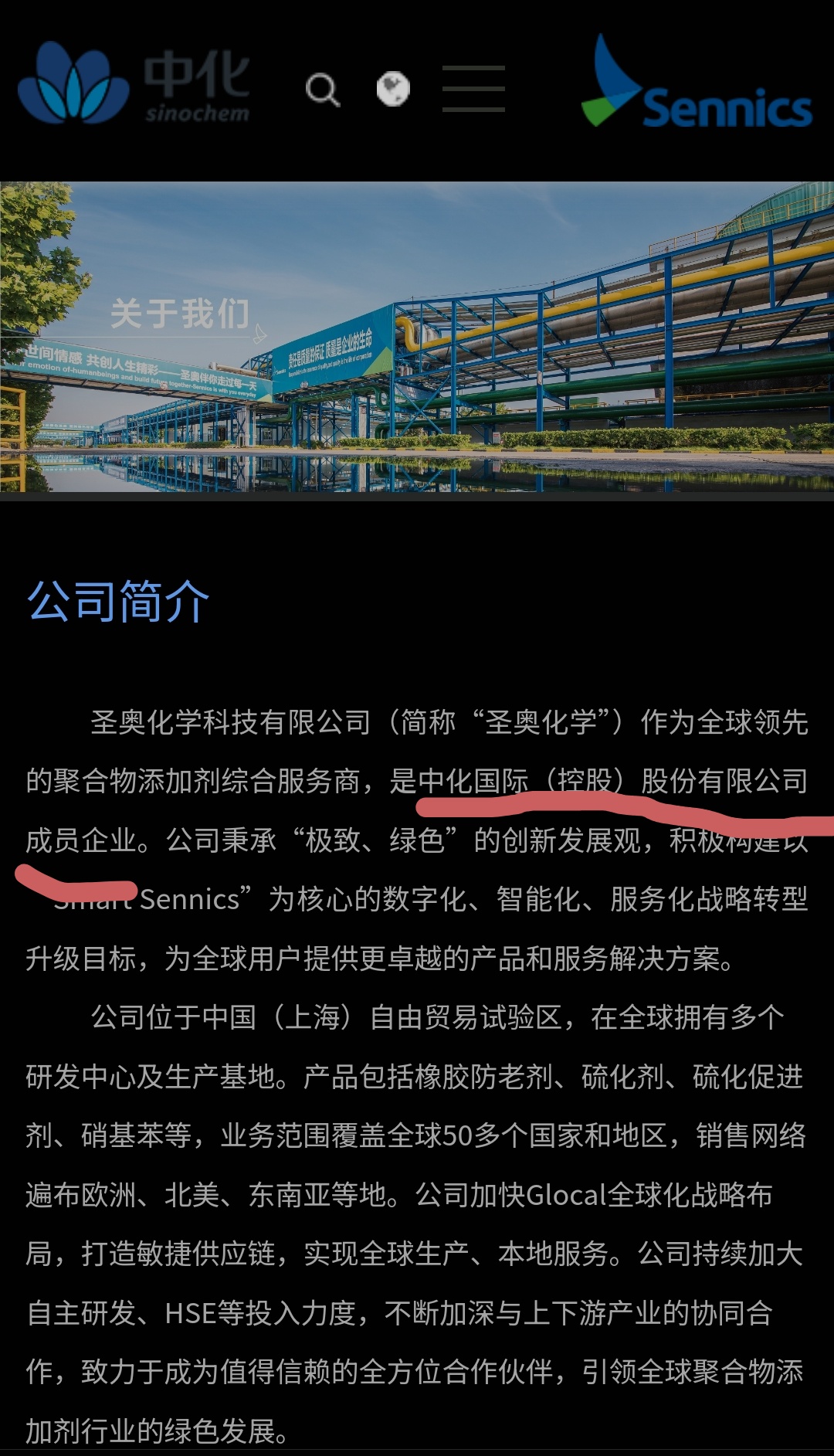

圣奥化学以2万吨/年产能位列行业第5位,是国内不溶性硫磺领域的重要参与者。圣奥化学是中化国际(600500)的全资子公司,总部位于上海,在山东、江苏等地拥有多个生产基地,是全球领先的橡胶化学品供应商。

三、中化国际受益逻辑

1. 直接产能替代,订单转移确定性强

阳谷华泰国内市占率约24.5%,短期供给缺口下,轮胎企业为保障生产连续性,必然向尚舜化工、圣奥化学等第二梯队供应商追加订单。圣奥化学作为央企中化集团旗下企业,具备稳定的生产保障能力和信用背书,在供应链应急调配中更易获得下游大客户青睐。

2. 价格弹性放大盈利空间

不溶性硫磺价格已从年初9000元/吨涨至19000元/吨,涨幅超100%。在供给端突发收缩的刺激下,价格有望维持高位甚至进一步上行。圣奥化学2万吨产能若满产满销,量价齐升将直接增厚中化国际化工新材料板块的利润贡献。

3. 行业格局优化,长期市占率提升契机

协会已呼吁同业企业"主动提升负荷、有序增加市场投放",圣奥化学作为具备规范产能和央企背景的供应商,有望借此事件建立与头部轮胎企业的深度合作关系,实现从"行业第五"向第一梯队跃迁的长期战略目标。

4. 防焦剂CTP协同优势

中化国际(圣奥化学)在橡胶助剂领域布局广泛,除不溶性硫磺外,在防焦剂CTP等细分领域亦具备较强竞争力。阳谷华泰防焦剂CTP全球市占超60%,东营厂区可完全替代;而圣奥化学在促进剂(MBT、CBS、TBBS、DCBS、DPG)领域总产能达10万吨/年,多品类协同供应能力使其在客户导入时具备更强的产品组合优势。

四、估值与催化展望

中化国际当前市值约200亿元,业务涵盖化工新材料、农用化学品、聚合物及中间体等。圣奥化学作为其橡胶化学品核心平台,此次事件带来的不溶性硫磺业务量价双升,有望成为短期股价催化:

• 短期:订单转移+价格上涨,Q2-Q3橡胶助剂板块业绩超预期

• 中期:借助供应链重构窗口期,提升在米其林、普利司通、中策橡胶等头部轮胎客户中的份额

• 长期:不溶性硫磺作为轮胎硫化刚需原料,技术壁垒高、客户粘性强,圣奥化学有望巩固行业地位

五、风险提示

5. 阳谷华泰阳谷厂区若快速复产,供给紧张格局缓解

6. 下游轮胎企业恐慌性囤货后需求回落

7. 上游硫磺原料价格剧烈波动影响成本传导

结论:阳谷华泰"6·13"火灾事件短期内加剧了不溶性硫磺供给紧张格局,中化国际旗下圣奥化学作为国内核心替代供应商,将直接承接订单转移、享受价格弹性,并有望借此优化长期客户结构。建议关注中化国际在橡胶助剂板块的业绩释放及估值修复机会。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。