高纯石英砂行业概览

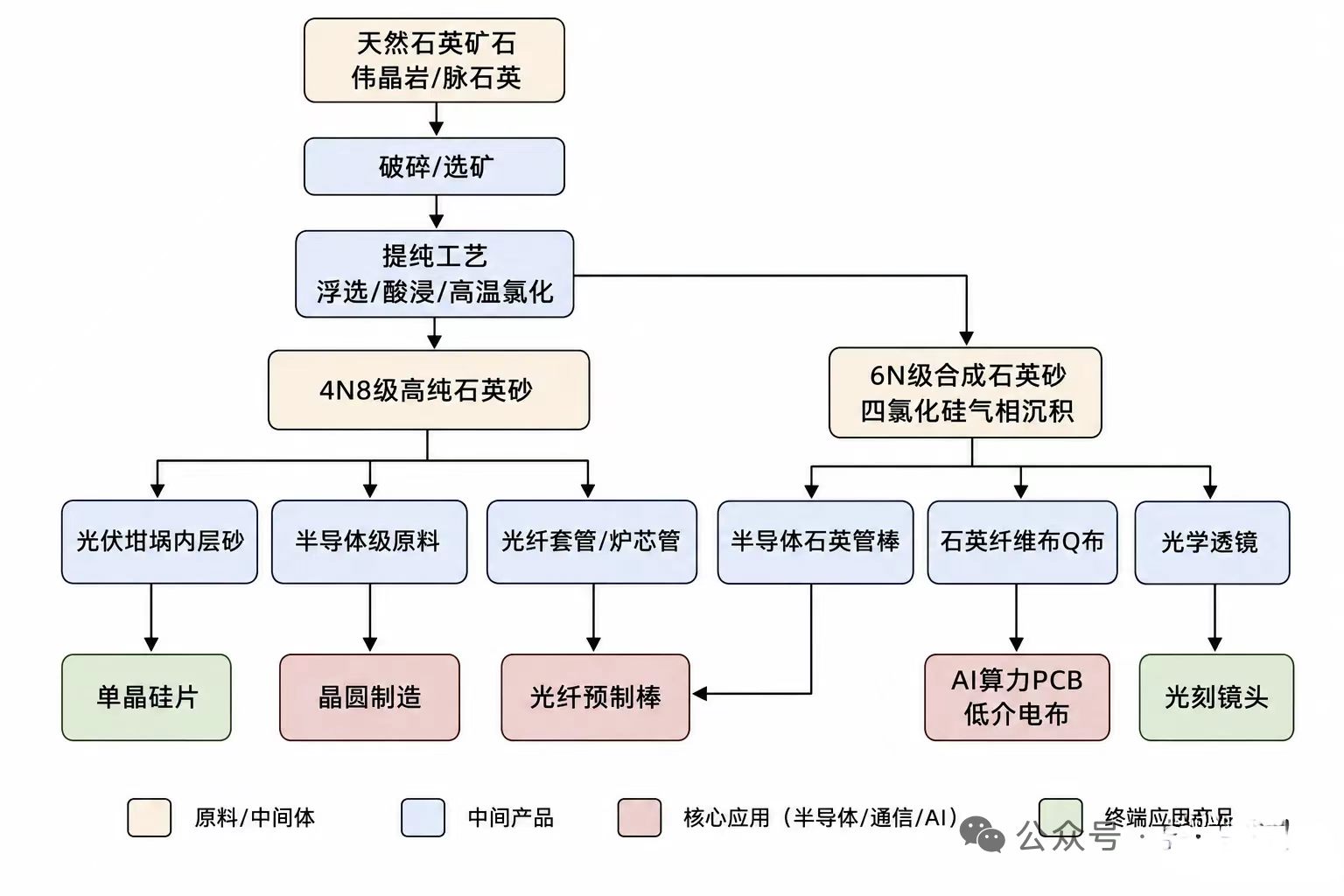

高纯石英砂(SiO₂≥99.99%,即4N级以上)是半导体、光伏、光纤等战略性新兴产业的核心基础材料。

按纯度可分为:

4N级(99.99%):光伏外层砂、光纤套管

4N8级(99.998%):光伏坩埚内层砂

5N级(99.999%):12英寸晶圆制造

6N级(99.9999%):极紫外光刻等尖端场景(合成石英)

7N级(99.99999%):气相沉积合成石英,EUV光刻用超低膨胀玻璃

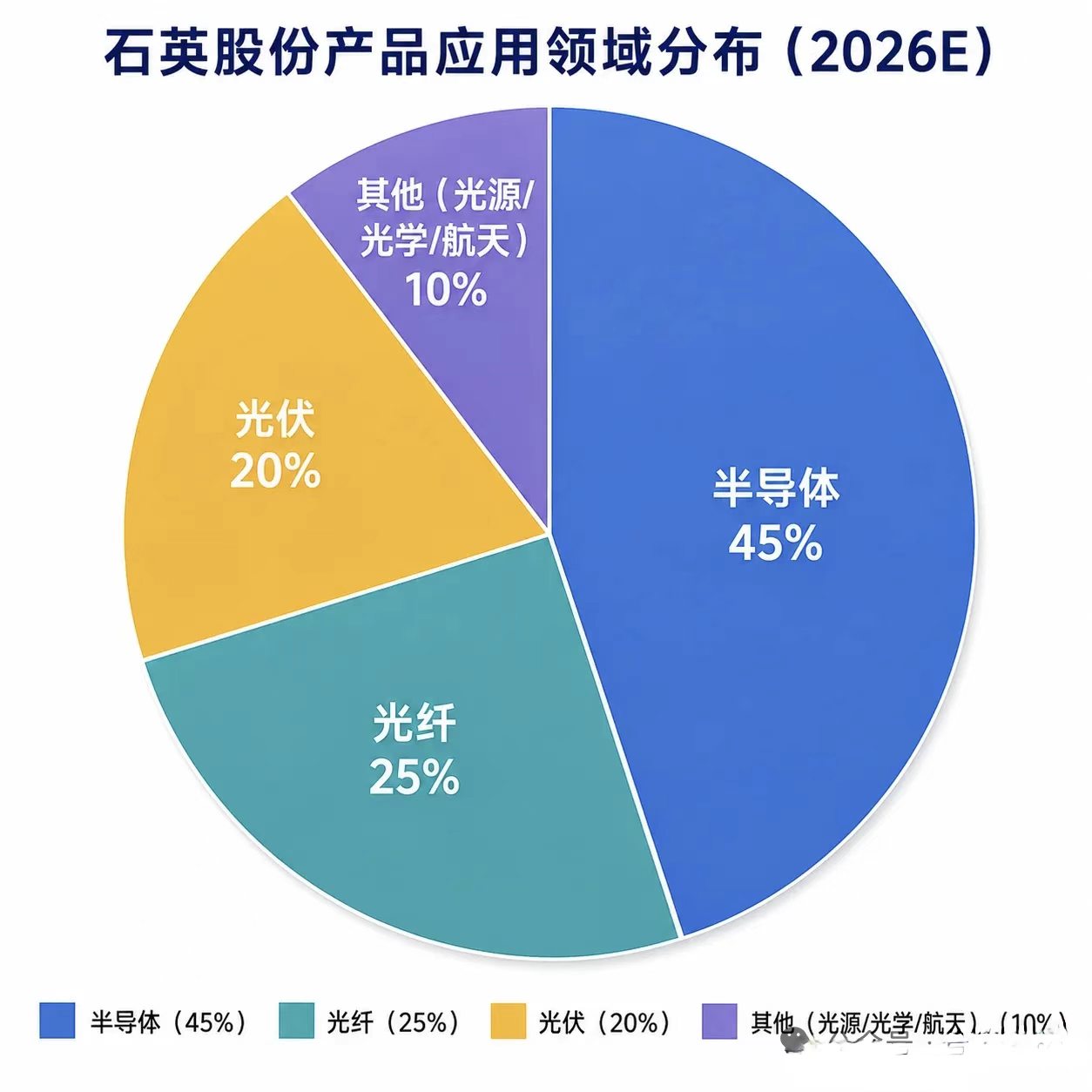

全球市场规模:2025年全球高纯石英砂市场规模11.4亿美元,预计2026年达11.9亿美元,至2034年增长至16.5亿美元(CAGR 4.16%)。中国2025年高纯石英砂市场规模84.23亿元,2026年预计达108.50亿元(+28.8%)。

核心驱动力需求端三大引擎:

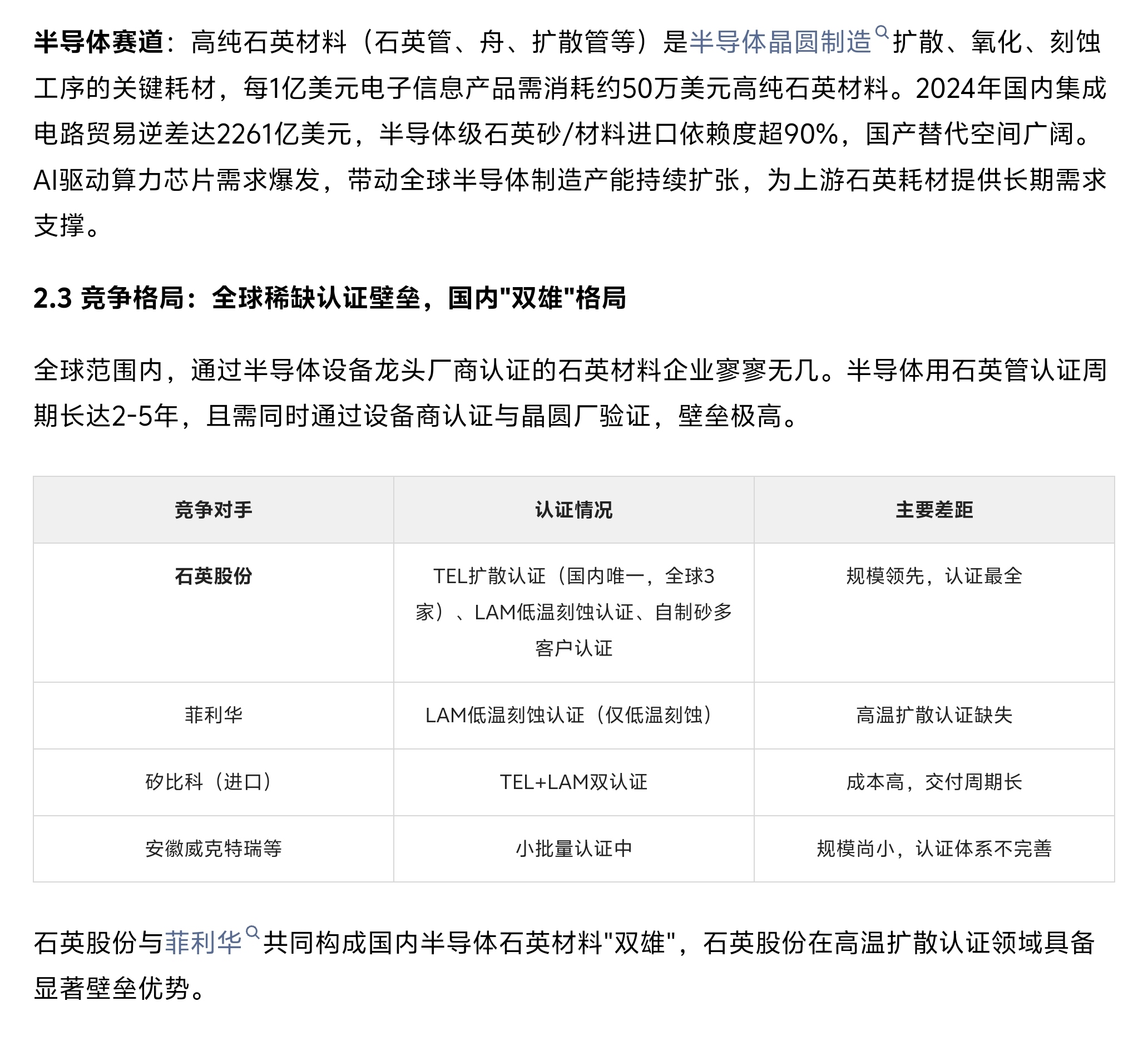

半导体国产替代:12英寸晶圆厂扩产潮叠加美国关税(34%)倒逼,半导体级石英砂国产化率不足10%,替代空间巨大。国内晶圆厂对石英砂纯度要求达5N级,进口产品价格较国产高数倍。

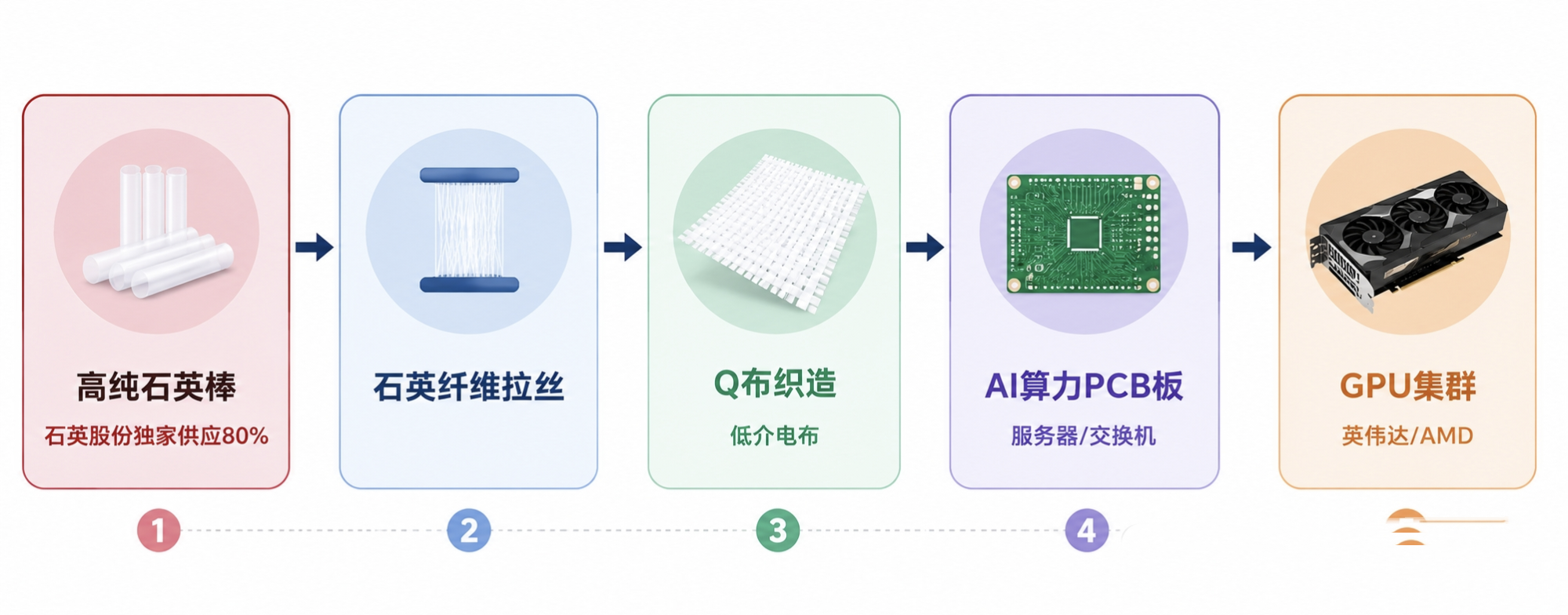

AI算力光纤爆发:2026年5月,G.652.D普通单模光纤价格从年初18元/芯公里飙升至90-120元/芯公里(+400%),特种光纤G.657.A2从32元涨至240元/芯公里(+650%)。英伟达联手康宁扩产10倍,AI数据中心+无人机光纤+海外FTTH三增量叠加,光纤驱动力首次从单一运营商升级为多元场景。

光伏周期性复苏:N型电池技术迭代推动坩埚大型化,对高纯石英砂的结构性需求持续旺盛。2026年光伏行业进入新一轮装机周期,光伏砂需求有望回升。

核心看点光伏砂价格弹性:当前内层砂价格约3.17万元/吨,处于历史极低位,下行空间有限;一旦光伏装机回暖、价格回升,净利润弹性巨大(5万元/吨→净利润+209%)。

半导体认证壁垒:TEL全球三家认证、石英股份国内唯一,高温扩散+低温刻蚀双认证,护城河深厚。

国产替代背景下,半导体业务有望复制光伏赛道的进口替代路径。产能释放加速:三期产能投产在即,2025-2027年销量目标1.5→2.5→3.3万吨,规模效应将显著降低单位成本。石英纤维布新增长点:半导体/航空用石英纤维布产线有序推进,构建第二增长曲线。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。