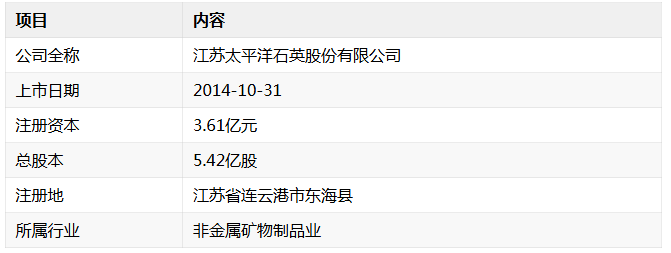

1.2 主营业务

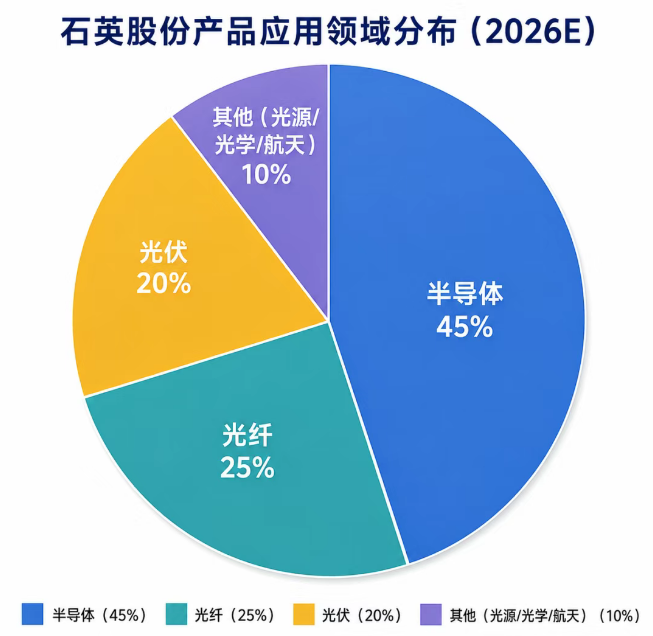

公司主要使用天然石英矿石材料从事高纯石英砂、高纯石英管(棒、板、锭、筒)、石英坩埚及其他石英材料的研发、生产与销售。产品广泛应用于半导体、光伏、光纤、光电、光源、光学等领域。

核心产品线:

截至2025年末,142家主力机构合计持仓1.64亿股,占流通A股30.36%。资产负债率仅4.52%,财务结构极为稳健。

二、行业分析

2.1 高纯石英砂行业概览

高纯石英砂(SiO₂≥99.99%,即4N级以上)是半导体、光伏、光纤等战略性新兴产业的核心基础材料。按纯度可分为:

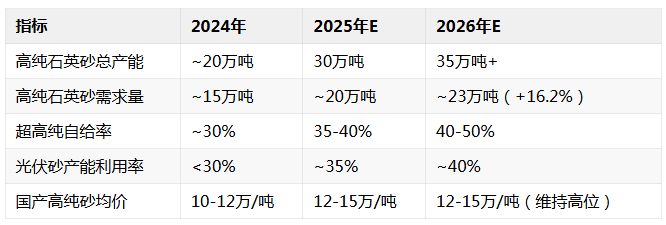

全球市场规模:2025年全球高纯石英砂市场规模11.4亿美元,预计2026年达11.9亿美元,至2034年增长至16.5亿美元(CAGR 4.16%)。中国2025年高纯石英砂市场规模84.23亿元,2026年预计达108.50亿元(+28.8%)。

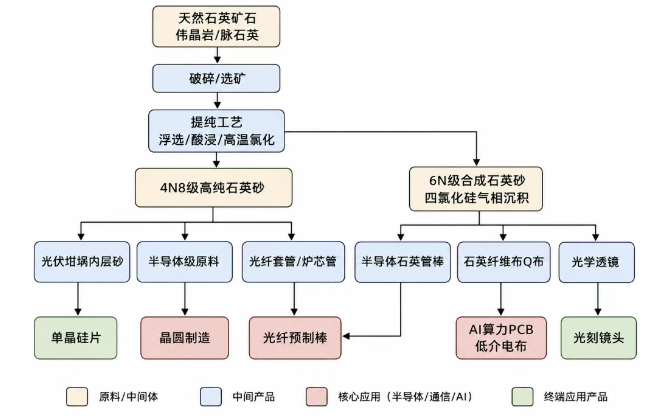

2.2 产业链结构

2.3 供需格局与竞争态势

2.3.1 全球竞争格局

全球高纯石英砂市场呈现"寡头垄断+国产替代加速"特征:

美国斯普鲁斯派恩(Spruce Pine)矿区凭借独特的花岗伟晶岩地质条件,长期垄断全球4N8级以上高纯石英供应。中国虽为石英资源大国,但优质矿床稀缺,高端产品曾依赖进口超70%。石英股份的突破在于:2009年自主研发提纯技术实现4N8级规模化量产,近年进一步攻克6N级合成石英砂技术,打破海外垄断。

2.3.2 国内供需

低端光伏砂严重过剩(产能7500万吨 vs 需求1922万吨),但高端4N8级以上结构性缺口持续(2026年全球预计缺15-20万吨)。

2.4 核心驱动力

需求端三大引擎:

半导体国产替代:12英寸晶圆厂扩产潮叠加美国关税(34%)倒逼,半导体级石英砂国产化率不足10%,替代空间巨大。国内晶圆厂对石英砂纯度要求达5N级,进口产品价格较国产高数倍。

AI算力光纤爆发:2026年5月,G.652.D普通单模光纤价格从年初18元/芯公里飙升至90-120元/芯公里(+400%),特种光纤G.657.A2从32元涨至240元/芯公里(+650%)。英伟达联手康宁扩产10倍,AI数据中心+无人机光纤+海外FTTH三增量叠加,光纤驱动力首次从单一运营商升级为多元场景。

光伏周期性复苏:N型电池技术迭代推动坩埚大型化,对高纯石英砂的结构性需求持续旺盛。2026年光伏行业进入新一轮装机周期,光伏砂需求有望回升。

石英股份的核心竞争力体现在三重壁垒:

技术实力数据:

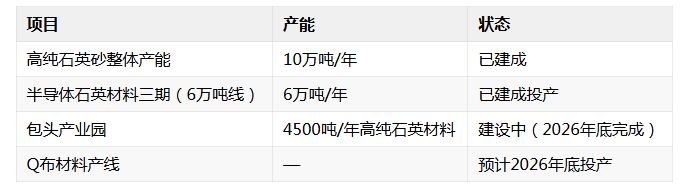

3.2 产能布局

产能调配灵活,生产线可根据订单在光伏/半导体/光纤之间切换。

3.3 下游客户

半导体端:

光纤端:

光伏端:

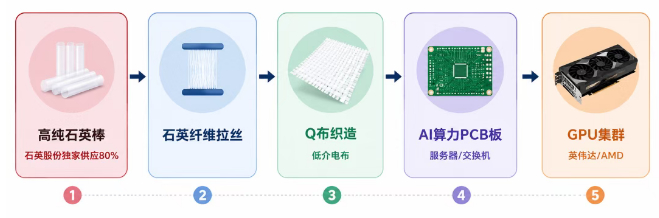

2026年最大看点之一。Q布是AI算力PCB板用的低介电材料,属于高端电子布细分赛道。

Q布产业链逻辑:

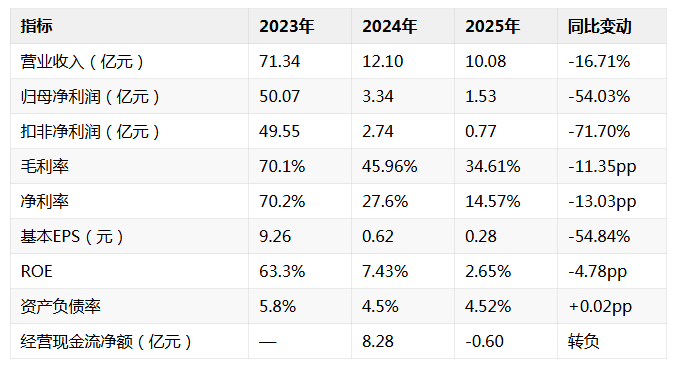

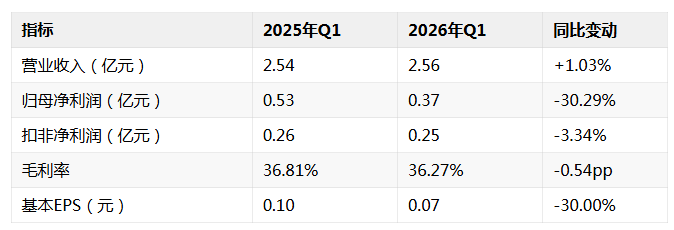

3.5 财务分析3.5.1 历史财务数据

业绩下滑归因:

边际变化:

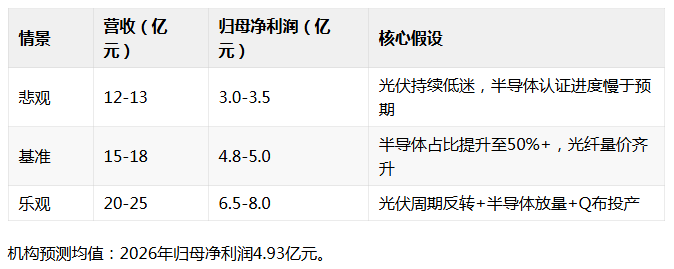

3.6 估值分析

估值判断:2025年业绩为周期底部,以TTM市盈率衡量失真。以2026E基准盈利4.93亿元测算,当前市值对应PE约73倍。考虑到半导体国产替代的确定性和AI光纤景气周期的高弹性,估值溢价有其逻辑支撑。若Q布量产兑现、半导体认证超预期,盈利上修至6-8亿元,PE回落至45-60倍,处于合理区间。

四、风险提示

石英股份正处于"光伏石英龙头"向"全球半导体高纯材料核心供应商"的战略转型期。2025年业绩为周期底部,但半导体、光纤、Q布三条增长曲线已清晰勾勒:

综合评估,给予增持评级。

本报告基于公开信息整理,仅供参考,不构成投资建议。投资者应独立判断,自行承担投资风险。报告中的数据、观点可能存在滞后性,请以最新官方信息为准。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。