近日,台积电正式官宣CoPoS玻璃基板技术试产线建成投产,标志着玻璃基板作为下一代先进封装核心材料的产业化进程步入实质推进阶段。玻璃基板凭借其适配大尺寸高密度AI芯片封装的独特技术优势,将为后摩尔时代半导体性能延续提升提供关键材料支撑,产业链各环节迎来明确的从0到1产业发展机遇。一、玻璃基板核心投资逻辑分析

1、技术特性适配行业痛点,性能优势显著:

在后摩尔定律演进背景下,先进封装已成为延续半导体性能提升的核心技术路径。当前AI算力芯片与高性能计算(HPC)芯片向大尺寸、多芯片集成、高功率方向演进,传统有机封装基板与硅中介层已难以适配行业需求,玻璃基板凭借多重特性解决行业痛点:

1)电气性能优异:玻璃作为绝缘材料,介电损耗仅为0.001-0.003,较传统有机材料低一个数量级,可充分满足224Gbps以上高速信号传输要求,适配AI芯片大带宽通信需求。

2)尺寸稳定性强:玻璃基板具备热膨胀系数(CTE)可调特性,可精准匹配硅芯片的CTE参数,有效降低大尺寸多芯片封装过程中的热应力与基板翘曲风险,大幅提升封装产品长期可靠性。

3)集成度优势突出:玻璃基板可实现纳米级表面平整度(粗糙度<4nm),支持线宽/线距<2μm的高密度重新布线(RDL)制造,可显著提升芯片I/O集成密度。

4)热适配性更佳:玻璃玻璃化转变温度(Tg)超过500℃,热稳定性与散热性能显著优于传统有机材料,更适配高功率AI芯片的封装需求,同时可支持700×700mm级面板化量产工艺,有利于提升产能利用率、降低单位封装成本。

2、龙头企业牵头推进,商业化落地节奏明确:

台积电作为全球先进封装技术引领者,本次率先建成CoPoS玻璃基板试产线,明确预计2-3年内实现规模化量产,头部厂商的技术落地验证将显著加速全行业产业化进程。据行业机构测算,2024年全球先进封装市场规模约为450亿美元,预计2030年将增长至800亿美元,年复合增长率达9.4%;玻璃基板作为下一代高密度封装的核心技术方向,机构普遍预计2026年将成为行业商业化元年,将开启从0到1的快速增长窗口,随着AI芯片封装需求持续爆发,市场空间将快速扩容。

3、产业链国产替代空间广阔,核心环节壁垒突出:

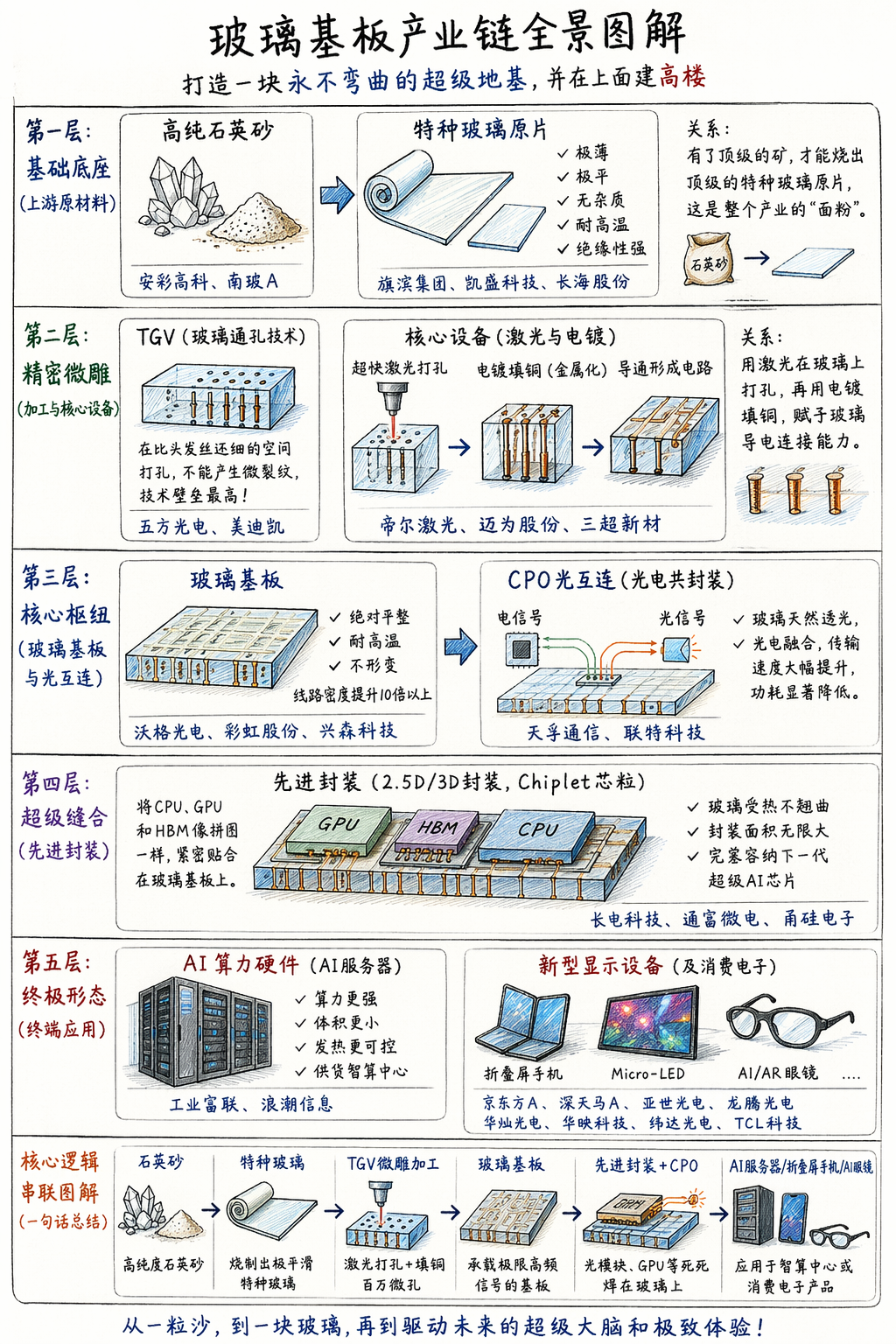

从产业链结构看,玻璃基板上游原片环节技术壁垒最高、价值量占比最大,且该领域与药用硼硅玻璃生产技术底层共通,国内企业已在药用硼硅玻璃领域实现国产技术突破,具备快速切入半导体玻璃基板赛道的基础,国产替代空间明确;中游TGV通孔成型、金属化是玻璃基板加工的核心工艺瓶颈,国内厂商已在激光加工等关键环节实现技术突破,率先完成技术卡位的企业将优先享受产业扩张红利。二、玻璃基板产业链全景图解

注:内容来自网络,未经核实,不构成任何投资建议,请谨慎参考!如有侵权,请私信联系删除!欢迎各位老师点赞、评论、转发,谢谢!㊗️各位老师发大财、股市长虹!

注:内容来自网络,未经核实,不构成任何投资建议,请谨慎参考!如有侵权,请私信联系删除!欢迎各位老师点赞、评论、转发,谢谢!㊗️各位老师发大财、股市长虹! 作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。