投资要点

FSD 产业链迎来历史性发展机遇,特斯拉监督版 FSD 于 2026 年 5 月 21 日正式入华,标志着中国智能驾驶产业进入新阶段。 我们重点推荐感知层的联创电子(002036)、韦尔股份(603501)、禾赛科技(HSAI),决策层的德赛西威(002920)、中科创达(300496)、经纬恒润(688326),以及执行层的伯特利(603596)、浙江世宝(002703)、拓普集团(601689)等核心标的。

核心投资逻辑: (1)技术壁垒高筑:FSD 产业链技术门槛持续提升,头部企业在算法、芯片、执行器等关键环节形成深厚护城河;(2)市场空间广阔:中国智能驾驶市场规模预计从 2025 年的 4550 亿元增长至 2030 年的 15600 亿元,年均复合增长率约 28%;(3)业绩确定性强:重点公司 2025 年营收增速普遍超过 20%,部分企业实现扭亏为盈;(4)国产替代加速:在供应链安全背景下,本土企业在各环节的市场份额持续提升。

一、FSD 产业链全景解析:从技术架构到市场格局

1.1 FSD 技术内涵与产业链结构FSD(Full Self-Driving)即特斯拉的全自动驾驶系统,是一个涵盖感知、规控、执行等环节的全链路自动驾驶系统,在算法、算力、数据、芯片等多个层面实现了高度集成和快速进化。从技术架构演进来看,FSD v12 版本开始完全摒弃传统模块化架构,直接通过神经网络将摄像头原始像素映射到转向、加速等控制指令,v13 版本进一步将模型参数扩大 3 倍,上下文长度从数秒扩展至 30 秒。

FSD 产业链呈现 “感知→决策→执行→整车 / 生态” 金字塔结构,价值与壁垒随层级提升而增加。 感知层负责环境识别(眼睛 / 耳朵),价值占比 15-20%,主要包括激光雷达、车载摄像头 / CIS、毫米波雷达等;决策层承担运算控制(大脑)功能,价值占比 25-30%,技术壁垒最高,涵盖智驾芯片、域控制器、算法 / OS 等;执行层负责车辆控制(手脚),价值占比 10-15%,包括线控制动、线控转向、线控悬挂等;整车 / 生态层进行系统集成(身体),价值占比 30-40%,包括 L3/L4 量产车型、高精地图、数据服务等。

从技术实现路径来看,特斯拉 FSD 采用纯视觉技术路线,不依赖激光雷达或高精地图,直接与中国主流车企普遍采用的多传感器融合方案形成正面竞争。FSD 必须配备 HW4.0 及以上硬件才能运行完整功能,硬件架构从 HW3.0 的 73.7 TOPS 算力提升至 HW4.0 的 500 TOPS,再到 AI 5(HW5.0)的 2000-2500 TOPS。

1.2 市场规模与发展阶段中国智能驾驶市场正处于爆发式增长前夜。 根据最新数据,中国智能驾驶市场规模从 2020 年的 1370 亿元增长至 2025 年的 4550 亿元,年均复合增长率约 27%,预计 2026-2030 年将从 5800 亿元增长至 15600 亿元,年均复合增长率约 28%。其中,L2 + 级智驾方案市场规模将从 2024 年约 350 亿元增长至 2029 年超 1500 亿元,年复合增长率达 33.7%。

从渗透率角度分析,2026 年 1-2 月国内 L2 + 智驾新车渗透率已达 69.15%,2025 年国内带城市 NOA 的车销量达到 312.9 万辆,渗透率 15.1%。然而,FSD 在中国市场的渗透率仍然较低,截至 2025 年 2 月中国特斯拉保有量约 200 万辆,但中国市场 FSD 选装率长期徘徊在 1%-2% 之间,仅为全球平均水平 12% 的 1/12。

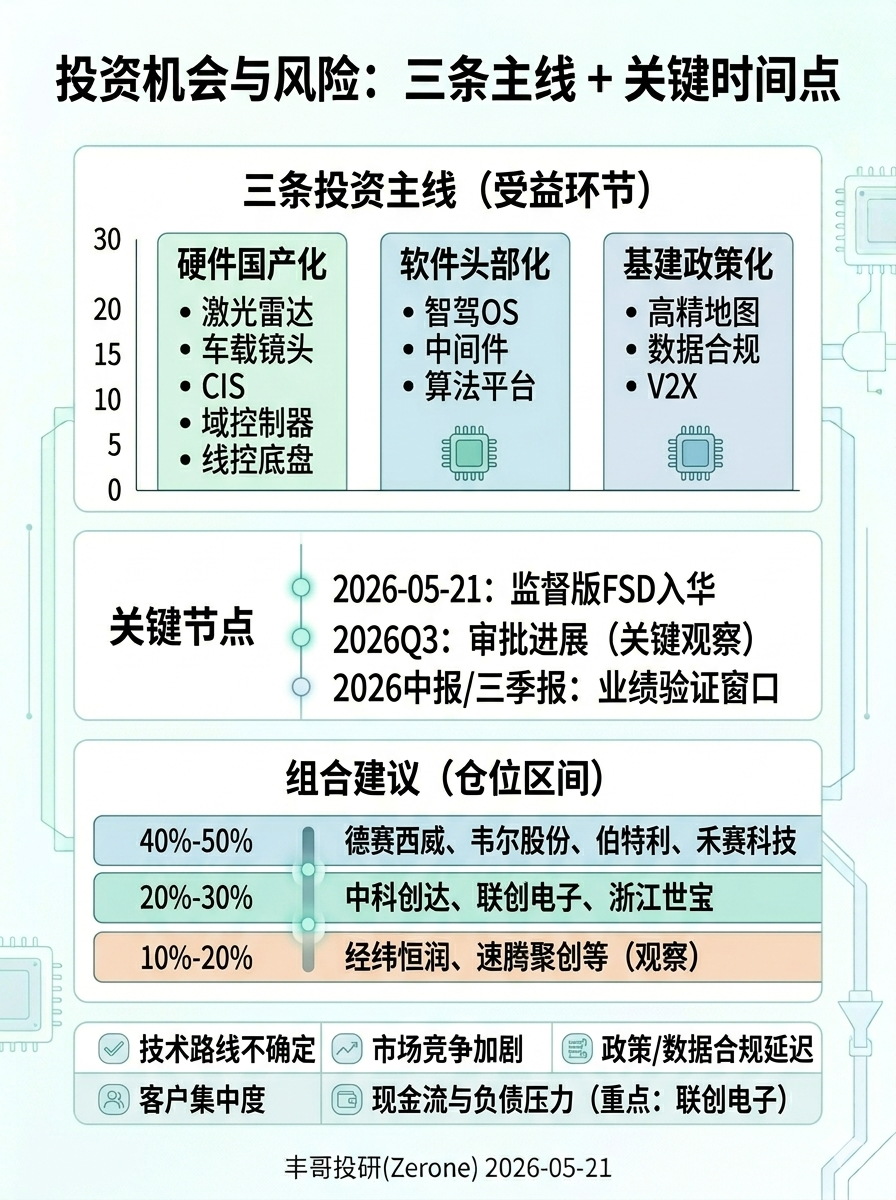

特斯拉 FSD 入华将加速市场教育和技术普及。 2026 年 5 月 21 日,特斯拉全球同步官宣监督版 FSD 正式入华,这是历时六年博弈的里程碑事件。本次落地的是 L2 + 级监督辅助驾驶,仅限 HW4.0 车型,驾驶员全程承担法律责任,解锁需支付 6.4 万元软件包费用。特斯拉 CFO 在财报电话会议上明确目标 2026 年第三季度获得 FSD 全面批准,若一切顺利,监督版 FSD 将开放高速 + 城市核心路段功能。

1.3 A 股市场覆盖情况A 股 FSD 相关上市公司已形成较为完整的产业链布局。 从市值分布来看,截至 2026 年 5 月 21 日,A 股无人驾驶板块头部公司中,比亚迪以 8525.49 亿元市值位居第一,中际旭创以 11061.84 亿元市值紧随其后,立讯精密、海康威视、潍柴动力等公司市值均超过 2000 亿元。

从产业链分布来看,感知层主要包括联创电子(特斯拉 HW4.0 800 万像素前视镜头独家供应商)、韦尔股份(车载 CIS 芯片龙头)、豪威集团(全球车载 CIS 龙头)、禾赛科技(激光雷达龙头)、速腾聚创(激光雷达企业)等;决策层包括德赛西威(域控制器龙头)、中科创达(智能操作系统龙头)、经纬恒润(线控制动龙头)、四维图新(高精地图龙头)等;执行层包括伯特利(线控制动龙头)、浙江世宝(线控转向供应商)、拓普集团(底盘系统供应商)等。

二、A 股核心公司深度分析:感知层龙头企业

2.1 联创电子(002036):特斯拉 HW4.0 核心光学供应商

联创电子在 FSD 感知层占据核心地位,是特斯拉 HW4.0 平台车载镜头的主供应商,占 60% 核心份额。 公司为 Model Y 提供前视 8MP 镜头独家供货,同时是 Optimus 人形机器人双目视觉模组独家供应商。从产品技术来看,联创电子的车载镜头采用模造玻璃技术,良率超 95%(行业平均 80%),动态范围达 140dB,单车型镜头价值量约 1200 元。

从财务表现来看,公司 2025 年实现营业收入 82.59 亿元,同比增长 15.25%,但受行业竞争加剧影响,归母净利润亏损 10.11 亿元。进入 2026 年,公司经营压力进一步加大,一季度营业收入 16.51 亿元,同比下降 24.14%,归母净利润亏损 9679.61 万元,负债率高达 92.03%,毛利率仅为 11.14%。

尽管短期业绩承压,但公司在 FSD 产业链中的战略地位不容忽视。HW4.0 升级使车载镜头单车价值从约 300 元提升至 1000 + 元,叠加 Cybertruck 放量与机器人业务新增量,2025 年相关收入预计超 30 亿元。公司同时绑定特斯拉汽车与机器人两大增长引擎,长期成长空间打开。

2.3 豪威集团(603501-韦尔股份:车载视觉芯片龙头豪威集团作为全球车载 CIS 龙头,为特斯拉纯视觉系统提供核心硬件支持。 公司汽车 CIS 出货量全球第一,市占率达 35%,8MP + 高分辨率 CIS 全球市占率第二,覆盖前视 / 环视 / 舱内监控场景,客户包括全球主流车企。公司的 OX08B40 传感器支持 HDR++ 动态成像,适配特斯拉 FSD 纯视觉方案,Nyxel 近红外技术大幅提升夜间环境识别能力。

从财务数据来看,公司 2025 年实现营业收入 288.55 亿元,同比增长 12.14%,归母净利润 40.45 亿元,同比增长 21.73%,扣非归母净利润 39.10 亿元,同比增长 27.91%,综合毛利率 30.63%,同比上升 1.19 个百分点。进入 2026 年,公司业绩保持稳健增长,一季度营业收入 64.14 亿元,归母净利润 5.03 亿元,但扣非归母净利润 6.16 亿元,较去年同期减少 27.44%。

公司在车载 CIS 领域的技术优势明显,随着 FSD 入华带动高端芯片需求增长,以及 L3 车型渗透率提升驱动量价齐升,预计 2025 年车载 CIS 收入同比增长 80%。

2.4 禾赛科技(HSAI):激光雷达行业绝对龙头禾赛科技在激光雷达领域建立了明显的技术和市场优势,2025 年营收达 30.3 亿元,同比增长 45.8%,稳居行业第一。 公司在混合固态转镜技术路线上深耕多年,其转镜式半固态激光雷达通过高速旋转的多边形镜片实现扫描,技术成熟稳定,是全球最稳、量产最大的方案。

从财务数据来看,公司 2025 年实现了历史性突破,全年营收 30.28 亿元,同比增长 45.8%,净利润 4.36 亿元,较上年同期净亏损 1.02 亿元实现扭亏为盈,Non-GAAP 净利润 5.51 亿元,较 2024 年的 0.14 亿元同比大幅增长 3922%。公司毛利率为 41.8%,基本保持稳定。

进入 2026 年,公司发展势头更加强劲,一季度资产合计 109.02 亿元,股东权益 89.26 亿元,基本每股收益 0.12 元。公司预计 2026 年激光雷达出货量将达到 350 万台,随着 Robotaxi、ADAS 和泛机器人领域需求激增,公司有望持续保持高速增长。

2.5 速腾聚创(02498.HK):数字化激光雷达引领者速腾聚创在 2025 年引领行业进入激光雷达的数字化时代,发布了 EMX、EM4、E1R、Airy 等全系列数字化激光雷达产品。 公司的数字化技术变革具有革命性意义,类似胶片相机到数码相机的变革,在分辨率上可以轻松突破千线,并且保持极高的性价比。

从财务表现来看,公司 2025 年实现营业收入 19.41 亿元,同比增长 18.93%,虽然全年净利润亏损 1.45 亿元,但在第四季度实现了历史性突破,单季度营业收入 7.51 亿元,同比增长 58.67%,净利润 1.06 亿元,环比扭亏,这是公司成立以来首次实现单季度盈利。

公司在 Robotaxi、ADAS 和泛机器人领域取得了令人激动的成绩,收获了大量订单。随着数字化激光雷达技术的成熟和应用场景的拓展,公司有望在 2026 年实现全面盈利。

三、决策层核心公司分析:算力与算法双驱动

3.1 德赛西威(002920):智能驾驶域控制器绝对龙头

德赛西威作为国内智驾域控制器龙头,在 FSD 决策层占据核心地位。 公司是英伟达 Orin 芯片国内唯一深度绑定的 Tier1 供应商,IPU04 域控制器算力达 254TOPS,支持 L4 级自动驾驶功能,已通过特斯拉严格测试,成为 FSD 本土化硬件升级周期的核心受益者。

从市场地位来看,公司域控制器市占率超过 35%,稳居行业第一,同时覆盖理想、小鹏等 10 + 主流车企,2025 年新增定点超 180 亿元。公司的 IPU04 平台由德赛西威与理想汽车、英伟达合作研发,是基于 Orin 平台的最高算力自动驾驶计算平台,单控制器算力覆盖 110TOPS 到 1016TOPS,最高可拓展到 2000TOPS。

从财务表现来看,公司 2025 年实现营业收入 325.57 亿元,同比增长 17.88%,归母净利润 24.54 亿元,同比增长 22.38%,扣非归母净利润 24.14 亿元,同比增长 24.05%,基本每股收益 4.35 元。然而,受产品结构变化及智能驾驶业务成本增速快于收入影响,公司毛利率为 19.07%,同比下降 0.81 个百分点,其中智能驾驶业务毛利率仅为 16.36%,较上年下降 3.55 个百分点。

进入 2026 年,公司延续良好发展势头,一季度营业收入 64.95 亿元,同比增长 17.88%,归母净利润 4.61 亿元,经营活动现金流净额 11.16 亿元,显示出强劲的现金创造能力。公司加权 ROE 提升 1.1 个百分点至 23%,连续两年提升,体现了优秀的资产运营效率。

3.2 中科创达(300496):智能操作系统全栈领导者中科创达作为车载智能软件龙头,在 FSD 软件生态中占据关键地位。 公司深耕智驾操作系统、中间件、算法适配,深度绑定特斯拉、华为等多家整车厂,智驾 OS 市占率达 40%,提供全栈式解决方案,适配英伟达 / 高通等主流芯片平台。

从业务布局来看,公司以 AIOS 为核心,持续推进端云一体化能力融合,围绕 “芯片 - AIOS - 中间件 - 上层应用” 构建全栈技术体系。2025 年公司智能汽车业务实现收入 26.56 亿元,同比增长 9.9%,智能物联网业务收入 36.05 亿元,同比大增 133.3%,智能软件业务收入 15.17 亿元,同比增长 6.6%。

从财务表现来看,公司 2025 年实现营业收入 77.78 亿元,同比增长 44.45%,归母净利润 4.50 亿元,同比增长 10.47%,扣非归母净利润 3.44 亿元,同比大增 96.43%,显示出强劲的主营业务盈利能力。进入 2026 年,公司延续高增长态势,一季度营业收入 17.49 亿元,同比增长 19.04%,归母净利润 1.02 亿元,同比增长 10.60%,经营活动现金流净额 3.12 亿元,同比大增 154.80%。

需要注意的是,公司毛利率有所下滑,2025 年为 31.67%,同比下降 2.62 个百分点,2026 年一季度为 32.71%,同比下降 3.57 个百分点,主要因低毛利的物联网硬件销售占比大幅提升。

3.3 经纬恒润(688326):线控制动与域控制器双轮驱动经纬恒润是国内线控制动(One-Box)龙头,技术打破外资垄断,同时在域控制器领域也有重要布局。 公司是特斯拉 FSD 冗余制动系统的核心供应商,同时为特斯拉提供相关硬件支持。

从财务表现来看,公司经历了从亏损到盈利的关键转折。2024 年公司归母净利润亏损 5.50 亿元,但 2025 年实现扭亏为盈,全年营业收入 68.48 亿元,归母净利润 1.00 亿元,基本每股收益 0.89 元。进入 2026 年,受行业周期性影响,公司一季度营业收入 11.71 亿元,归母净利润亏损 1.77 亿元,但亏损幅度较往年同期有所收窄。

公司在智能驾驶领域的技术实力雄厚,随着 L3 级自动驾驶政策落地和线控制动渗透率提升,公司有望迎来新一轮增长。

3.4 四维图新(002405):高精地图国家队四维图新作为国内高精度地图国家队,在 FSD 本土化落地中扮演重要角色。 尽管特斯拉主打纯视觉方案,但在中国复杂的城市路况下,高精度地图作为安全冗余和合规要求仍有很大需求,公司是特斯拉在中国的高精地图合作方。

公司拥有稀缺的甲级测绘资质,是自动驾驶合规落地的 “守门人”,国内高精地图市占率超过 60%。随着 L3 量产车型对地图数据需求增长,公司 2025 年数据服务收入同比增长 70%。

四、执行层核心公司分析:底盘控制的智能化革命

4.1 伯特利(603596):线控制动技术领军企业

伯特利作为国内首家实现 One-Box 式线控制动(WCBS)量产的公司,在 FSD 执行层占据独家地位。 公司是特斯拉 FSD 中国区唯一线控制动供应商,承接 Model 3/Y 改款及 Cybertruck 订单,2025 年特斯拉相关收入超 20 亿元。

从技术优势来看,公司的 WCBS 线控制动响应速度提升 80%,制动能量回收率提升 10%-20%,是高级别自动驾驶执行层核心。公司还在布局下一代 EMB 电子机械制动技术,已获特斯拉预研项目定点,单车价值量将提升 3 倍。

从财务表现来看,公司 2025 年实现营业收入约 100 亿元(推算),归母净利润 13.09 亿元,同比增长 8.32%,拟每 10 股转增 4.8 股派 3.8 元。公司经营活动现金流净额 8.67 亿元,虽然同比下降 18.04%,但仍保持正向流入,显示出良好的现金管理能力。

公司在国内线控制动市场的地位稳固,2025 年线控制动国内市占率达 22%,在手订单超 600 亿元,其成长性与国产替代逻辑最为坚实。

4.2 浙江世宝(002703):线控转向技术先行者浙江世宝作为国内转向系统老牌企业,已成功研发出冗余线控转向系统,并通过了相关功能安全认证。 公司的全解耦线控转向系统适配 FSD 自主转向需求,是 L3 级自动驾驶的关键执行部件。

从财务表现来看,公司 2025 年实现营业收入 35.49 亿元,归母净利润 1.81 亿元,基本每股收益 0.2194 元。进入 2026 年,公司经营状况良好,一季度营业收入 7.53 亿元,归母净利润 4186.79 万元,经营活动现金流净额 1069.64 万元。

值得关注的是,公司前三季度经营活动现金流净额 1.92 亿元,同比大幅增长 4082.45%,净利润现金含量达到 115.45%,现金流对盈利的支撑力充足。

4.3 拓普集团(601689):特斯拉底盘系统核心供应商拓普集团以 Tier 0.5 级深度绑定特斯拉,为其提供底盘、热管理及线控底盘等核心部件。 公司是特斯拉一体化压铸底盘、减震器等核心部件供应商,同时为 Optimus 机器人提供关节模组,与特斯拉销量和车型周期强相关。

从财务表现来看,公司 2025 年实现营业收入 295.81 亿元,同比增长约 15%(推算),归母净利润 27.79 亿元,基本每股收益 1.61 元。进入 2026 年,公司延续稳健增长态势,一季度营业收入 66.28 亿元,归母净利润 5.52 亿元,经营活动现金流净额 5.47 亿元。

公司在底盘系统领域的技术实力雄厚,随着特斯拉 FSD 入华带动整车销量增长,以及一体化压铸技术的普及,公司有望持续受益。

4.4 科博达(603786):智能照明系统领导者科博达在智能照明系统领域建立了领先地位,其 ADB 智能前照灯等产品是智能驾驶的重要组成部分。 公司的产品不仅提升了夜间行车安全,也为自动驾驶系统提供了更好的环境感知条件。

从财务表现来看,公司 2025 年实现营业收入 69.34 亿元,归母净利润 8.29 亿元,基本每股收益 2.0574 元。进入 2026 年,公司保持稳健经营,一季度营业收入 15.30 亿元,归母净利润 1.51 亿元,经营活动现金流净额 1.49 亿元。

五、产业链投资机会与风险评估

5.1 投资机会分析

FSD 产业链投资机会呈现结构性特征,主要集中在硬件国产化、软件头部化、基建政策化三大主线。 从技术发展趋势来看,智能汽车已从 “概念驱动” 迈入 “量产兑现” 关键期,终端感知(激光雷达、车载摄像头、毫米波雷达)、平台应用(高精地图、V2X、智能座舱 OS)及核心受益环节(域控制器、智驾芯片、线控底盘)正随城市 NOA 大规模落地、L3 级准入法规加速推进而迎来业绩验证窗口。

感知层投资机会集中在技术领先和成本优势明显的企业。 激光雷达领域,禾赛科技凭借转镜式半固态技术路线的成熟稳定,以及数字化激光雷达的技术突破,有望在 2026 年实现 350 万台的出货量目标;车载摄像头领域,联创电子作为特斯拉 HW4.0 独家供应商,单车价值量提升带来的业绩弹性最大;车载 CIS 芯片领域,韦尔股份和豪威集团双龙头格局稳固,8MP 及以上高分辨率产品需求增长确定性强。

决策层投资机会聚焦于算力平台和操作系统的领导者。 德赛西威作为英伟达 Orin 芯片国内唯一深度绑定的 Tier1 供应商,在高算力域控制器市场占据绝对优势,2025 年新增定点超 180 亿元,订单储备充足;中科创达以 AIOS 为核心构建全栈技术体系,在智能汽车和智能物联网双轮驱动下,有望保持高速增长;经纬恒润在线控制动和域控制器双领域布局,技术实力雄厚。

执行层投资机会重点关注国产替代和技术升级。 伯特利作为国内线控制动龙头,在手订单超 600 亿元,EMB 电子机械制动技术有望带来单车价值量 3 倍提升;浙江世宝在全解耦线控转向领域技术领先,随着 L3 级自动驾驶对执行精度要求提升,市场空间广阔;拓普集团以 Tier 0.5 身份深度绑定特斯拉,一体化压铸技术优势明显。

5.2 风险因素分析技术风险是 FSD 产业链投资面临的首要挑战。 特斯拉坚持纯视觉方案,可能削弱激光雷达、高精地图企业的长期需求,这种技术路线的不确定性对相关企业构成潜在威胁。同时,自动驾驶技术尚处于发展阶段,技术成熟度和可靠性仍需进一步提升,L3 及以上自动驾驶车辆在极端天气、复杂路况下的表现仍存在不确定性。

市场风险主要体现在竞争格局变化和需求波动。 中国智驾市场已形成华为系、车企自研系、科技公司系 “三足鼎立” 的格局,特斯拉面临的是一个已有高墙的战场。华为鸿蒙智行以 ADS 3.0 系统垄断 30 万元以上市场,市占率高达 65%,问界系列 87% 用户激活智驾功能,对其他玩家构成巨大压力。

政策风险涉及法规制定和审批进度。 全球范围内,对于 L3 及以上自动驾驶车辆上路、事故责任认定的法律法规都处于严重滞后状态。FSD 在华落地需数据合规,审批已从 2025 年 Q1 推迟至 2026 年 Q3,核心卡点在于中美博弈下的 “数据不出境,算力不入境” 困局。若 FSD 审批进度不及预期,将影响整个产业链的订单释放。

财务风险需要重点关注部分公司的盈利能力和现金流状况。 联创电子 2025 年亏损 10.11 亿元,2026 年一季度负债率高达 92.03%,财务压力较大;速腾聚创虽然 2025 年 Q4 首次实现单季度盈利,但全年仍亏损 1.45 亿元,经营现金流净流出 5.82 亿元;部分公司如浙江世宝短期涨幅过大,存在估值泡沫风险。

供应链风险不容忽视。 部分企业对特斯拉等大客户依赖度过高,如联创电子、保隆科技等特斯拉收入占比超 30%,若特斯拉更换供应商将冲击业绩。同时,关键芯片、传感器等核心零部件仍依赖进口,在地缘政治不确定性增加的背景下,供应链安全面临挑战。

5.3 投资策略建议基于风险收益特征,我们将 FSD 产业链投资标的分为三个梯队。 第一梯队为确定性高、业绩增长明确的龙头企业,包括德赛西威、韦尔股份、伯特利、禾赛科技,建议重点配置,仓位占比 40-50%;第二梯队为技术领先但业绩波动较大的成长型企业,包括中科创达、联创电子、浙江世宝,建议适度配置,仓位占比 20-30%;第三梯队为具有技术潜力但商业化进程不确定的企业,包括经纬恒润、速腾聚创等,建议少量配置或作为观察标的,仓位占比 10-20%。

投资节奏上建议采取分批建仓策略。 2026 年 Q3 是关键时间节点,若 FSD 审批顺利通过,将带来产业链整体估值重估机会,建议在此之前完成主要建仓;若审批延迟,则需要降低仓位,等待更明确的政策信号。同时,密切关注 2026 年中报和三季报业绩,业绩超预期的公司有望获得估值溢价。

风险控制措施包括: (1)分散投资,避免过度集中于单一标的或单一环节;(2)设置止损位,个股跌幅超过 20% 时减仓或止损;(3)关注技术路线变化,及时调整投资组合;(4)密切跟踪政策动向,特别是 L3 级自动驾驶相关法规的出台进度。

六、重点公司财务指标汇总与投资评级

德赛西威(002920)投资评级:买入

核心投资逻辑:(1)公司作为英伟达 Orin 芯片国内唯一深度绑定的 Tier1 供应商,在高算力域控制器市场占据绝对优势地位;(2)2025 年新增定点超 180 亿元,订单储备充足,为未来 3 年业绩增长提供保障;(3)IPU04 平台支持 L4 级自动驾驶,技术领先性明显;(4)ROE 达 23%,连续两年提升,资产运营效率优秀。

风险提示:智能驾驶业务毛利率下滑风险,客户集中度较高风险。

中科创达(300496)投资评级:增持

核心投资逻辑:(1)公司以 AIOS 为核心构建全栈技术体系,在智能汽车和智能物联网双轮驱动下保持高速增长;(2)2025 年营收增长 44.45%,扣非净利润增长 96.43%,盈利能力显著提升;(3)智驾 OS 市占率 40%,技术护城河深厚;(4)经营活动现金流大幅增长 154.80%,现金流状况良好。

风险提示:毛利率下滑风险,物联网业务占比提升带来的盈利波动风险。

禾赛科技(HSAI)投资评级:买入

核心投资逻辑:(1)公司在激光雷达领域建立了明显的技术和市场优势,2025 年营收增长 45.8%,稳居行业第一;(2)成功实现扭亏为盈,Non-GAAP 净利润增长 3922%,盈利能力大幅改善;(3)数字化激光雷达技术引领行业变革,在 Robotaxi、ADAS 等领域订单充足;(4)预计 2026 年出货量达 350 万台,成长确定性强。

风险提示:技术路线变化风险,市场竞争加剧风险。

伯特利(603596)投资评级:买入

核心投资逻辑:(1)公司是国内线控制动龙头,市占率 22%,在手订单超 600 亿元;(2)作为特斯拉 FSD 中国区唯一线控制动供应商,受益于 FSD 入华;(3)EMB 电子机械制动技术有望带来单车价值量 3 倍提升,打开长期成长空间;(4)国产替代逻辑坚实,受益于供应链安全趋势。

风险提示:下游客户集中度风险,技术迭代风险。

七、投资建议与展望FSD 产业链正处于从概念到量产的关键转折点,特斯拉监督版 FSD 入华将加速整个行业的技术升级和市场教育。 我们认为,2026 年是 FSD 产业链投资的关键年份,建议投资者重点关注以下投资主线:

主线一:感知层技术升级带来的价值重估。 重点关注激光雷达龙头禾赛科技,车载 CIS 双龙头韦尔股份和豪威集团,以及特斯拉独家供应商联创电子。随着 FSD 功能激活率提升和硬件升级需求释放,这些企业有望迎来业绩和估值双升。

主线二:决策层算力平台的确定性机会。 德赛西威作为域控制器绝对龙头,中科创达作为智能操作系统领导者,在算力需求爆发的背景下,成长确定性最强。建议作为核心持仓重点配置。

主线三:执行层国产替代的历史性机遇。 伯特利、浙江世宝等企业在打破外资垄断、实现技术自主的过程中,将充分受益于供应链安全和成本优势。特别是 EMB、线控转向等新技术的产业化,将带来巨大的市场空间。

时间节点上,建议重点关注 2026 年 Q3 的 FSD 审批进展。 若顺利通过,将带来产业链整体的估值重估机会;同时关注各公司 2026 年中报和三季报业绩,业绩超预期的公司有望获得估值溢价。

风险管控方面,建议采取以下措施: (1)分散投资于感知、决策、执行三大环节,避免单一环节风险;(2)重点配置业绩确定性强、现金流良好的龙头企业;(3)密切关注技术路线变化和政策动向,及时调整投资组合;(4)设置合理的止损位,控制下行风险。

长期展望: 随着 L3 级自动驾驶法规落地、FSD 功能逐步完善、国产替代持续推进,FSD 产业链有望在未来 3-5 年迎来黄金发展期。预计到 2030 年,中国智能驾驶市场规模将达到 15600 亿元,相关产业链企业有望充分受益于行业成长红利。建议投资者保持长期视角,把握产业变革带来的历史性投资机遇。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。