铜板块爆发,云南铜业上午已经涨停了。

但是除了铜因素,云南铜业还有其他看点,简单写一下。

硫酸利润暴增

由于硫磺价格3月以来暴涨3倍,因此刺激硫酸价格每吨大涨上千元。

但是,对于副产硫酸的矿企来说,其硫酸成本基本稳定:

因此,硫酸涨价,涨出来的基本都是纯利润。

云南铜业是上市公司里硫酸市值比最高的,因此也是涨价获益最大的。

云南铜业今年硫酸生产计划是576万吨:

单季度平均为140万吨。二季度硫酸每吨均价涨了千元左右(具体数据就不列了,感兴趣可以自己查证),因此,云南铜业二季度仅硫酸的利润就在10亿以上,很可能接近公司去年全年的利润!

昨晚还有个新闻:

这个要做磷化铟的公司,注册资金15亿!显然是个巨头级别的。

三个参股公司,云南铜业和驰宏锌锗都板了,中国铝业也大涨6%。

----------------------

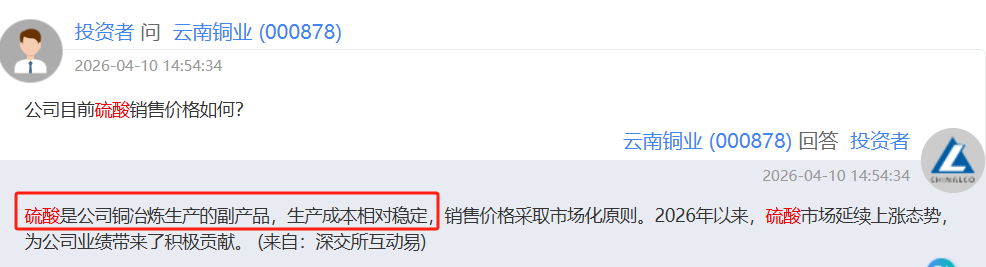

.公司今年硫酸销售价格和产量是什么情况?

答:根据公司2026年度生产计划,硫酸全年计划产量为576万吨。2026年一季度,硫酸产量按计划有序推进。价格方面,硫酸作为铜冶炼的副产品,其售价受区域市场供需、运输条件及行业景气度等多重因素影响。今年以来,受下游需求3旺盛、部分产区供应偏紧等影响,硫酸销售价格持续处于高位。公司紧抓市场机遇,合理安排生产与销售,实现了对经营业绩的积极贡献。同时,公司将持续关注价格变化,动态优化产销节奏。

公司2026年一季度主产品生产情况如何?

答:2026年一季度,公司主产品生产按计划有序推进。根据年度生产计划,公司全年拟生产自产铜精矿含铜6.98万吨、电解铜171万吨、黄金24.5吨、白银710吨、硫酸576万吨。截至一季度末,各主要产品产量均顺利完成季度分解目标,整体生产运行平稳,符合预期。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。