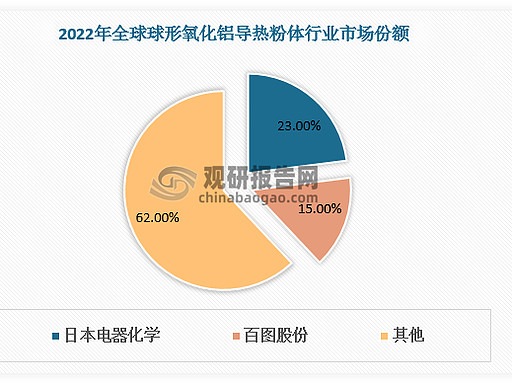

全球球形氧化铝份额

(二)超高导热氮化物粉体(氮化铝 AlN、六方氮化硼 hBN,高端电子刚需)1)氮化铝 AlN(IGBT、SiC 功率器件封装)高纯超细 AlN:日本 Tokuyama、电气化学占据全球主流高端市场;

普通纯度国产自给率约 45%,超高纯度(99.95%+)、超细粒径水解改性型号对日依赖>75%;

厦门钜瓷、宁夏北瓷已实现量产,但产能规模、长期可靠性尚未全面替代进口,车载功率半导体、工业 IGBT 仍大量进口日企粉体。

2)氮化硼 BN(高绝缘高导热散热膜)高端六方氮化硼单晶粉几乎被日本昭和电工、Momentive(日系控股)垄断;

高端电子、高频通信基材领域对日依赖接近 80%;低端团聚级国产已实现自主可控

对日替代不可阻挡,中国必将雄起

金戈雄起正当时

半导体粉材国产替代先锋,打破日企垄断

金戈新材作为北交所专精特新 “小巨人”,深耕半导体高端粉材领域,核心产品对标日本进口材料,实现关键技术与量产突破。公司掌握高纯度合成、粒径精准控制、表面改性等核心工艺,半导体导热 / 封装用粉材纯度、球形度等关键指标达国际先进水平,性能可完全替代日本同类产品。当前国内半导体粉材高端市场长期被日企垄断,国产化率不足 20%,替代空间广阔。

公司产品已通过头部半导体企业验证,批量导入供应链,凭借成本较日企低 30%、交期缩短 50% 的优势,快速抢占份额。下游覆盖先进封装、功率半导体、5G 射频等高景气赛道,需求持续高增。政策端,半导体材料国产替代获强力扶持,叠加海外管制倒逼产业链自主可控,公司作为细分龙头充分受益。技术壁垒深厚 + 客户资源优质 + 替代逻辑明确,公司有望持续替代日本材料,成长为半导体粉材领域核心标的,业绩弹性可期。

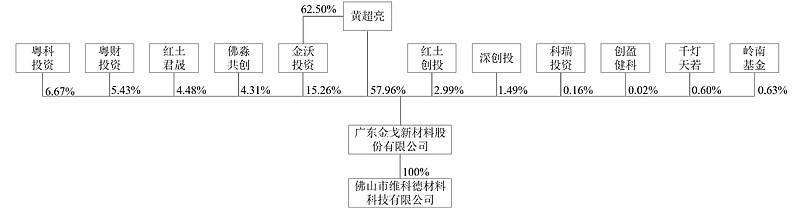

国资加持

金戈新材受到国有资本“组团”加持

,

穿透后广东省、深圳市、佛山市三方国资或者政府方面资本合计控制比例高达26.18%,构成公司第二大股东方阵。

其中,具有深圳国资背景的知名资本深创投、红土君晟、红土创投为关联方,合计持有金戈新材的股份比例为 8.96%

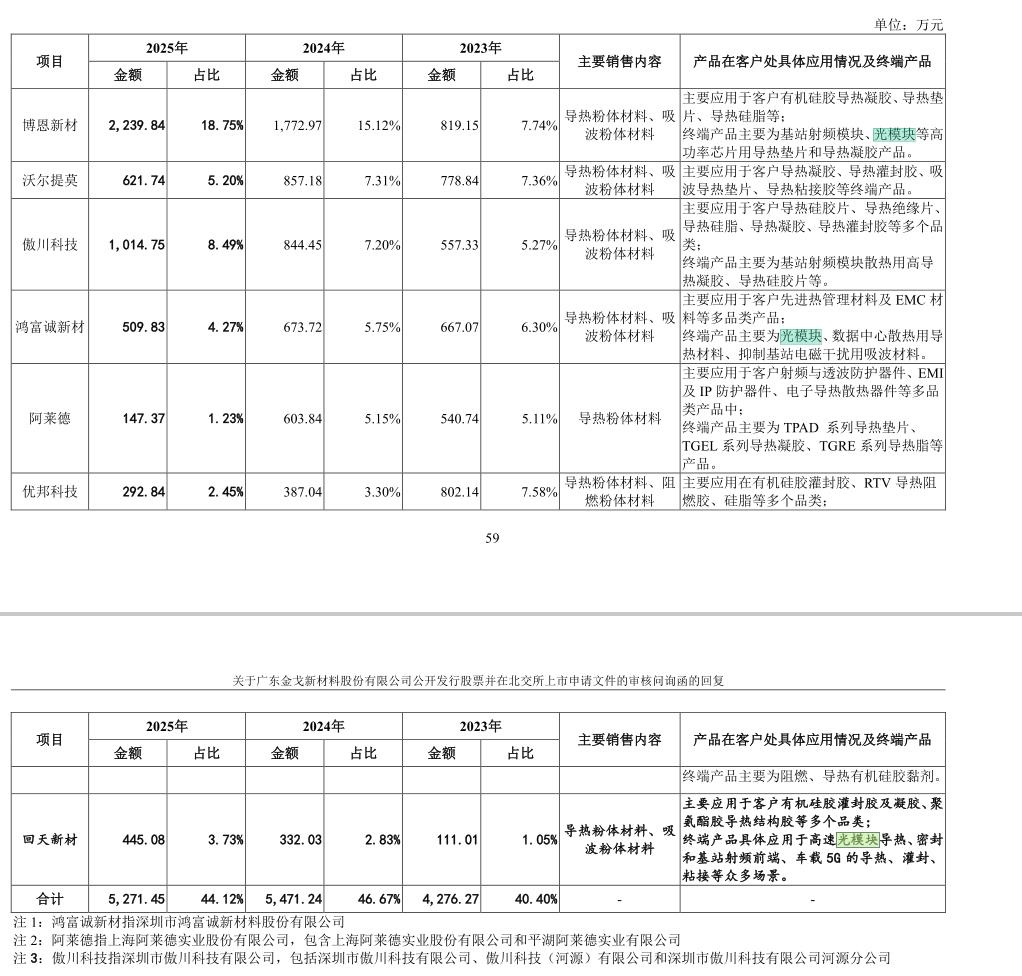

公司用户包括多个光模块上游企业,公司终端产品用于光模块、数据中心等散热用导热材料。

存储芯片SSD散热

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。