这轮液冷上游异动,真正要验证的不是“液冷是不是刚需”,而是中报能不能看到上游先于设备厂兑现。硅油看量产销售,制冷剂看价格和配额,冰轮环境看冷源设备交付与现金流。

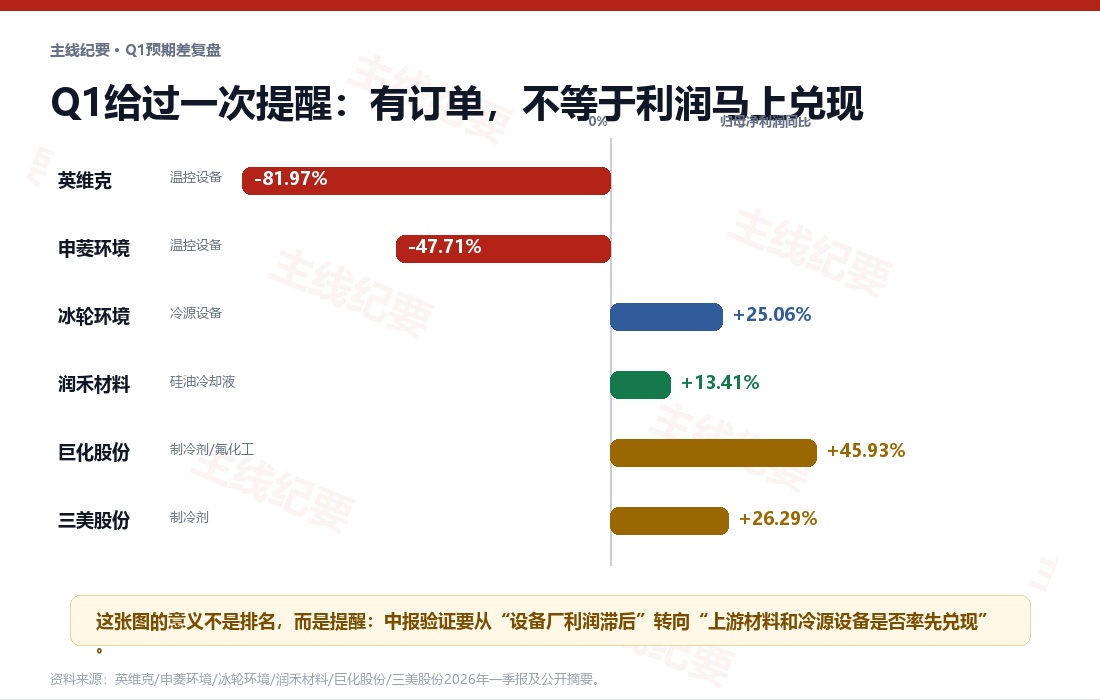

最近液冷中上游又开始有动静,但这次我不太想只盯英维克、申菱这类温控设备厂。原因很简单:Q1市场已经被教育过一次,需求很热,不代表利润表马上好看。设备厂可能有订单、有研发、有扩产,但费用、交付节奏、应收和产品结构会让利润确认滞后。

所以这个题更适合从上游拆:一条是硅基冷却液,也就是硅油/改性硅油;一条是冷源设备,代表是冰轮环境这类冷水机组、换热设备和一次侧冷源;还有一条是制冷剂和含氟工质,既有传统冷站工质的价格逻辑,也有浸没式含氟冷却液的延伸预期。

图1:液冷上游的三条验证路径

先分路线

硅油不是普通化工品,冰轮也不是单纯空调硅油这条线,核心看浸没式液冷。润禾材料在5月投资者关系记录中明确提到,公司产品矩阵包含电子级乙烯基硅油、浸没式冷却液等;新安股份也在今年落地了商用浸没式硅基液冷算力项目。这个方向的看点在于,如果高功率机柜继续上探,单纯冷板式路线会遇到散热密度和能耗约束,浸没式的材料价值就会被重新讨论。

但这里也要冷静:硅油冷却液的商业弹性很大,收入基数却不一定大。中报真正要看的不是有没有产品,而是有没有持续量产销售、是否从储能场景拓展到数据中心、客户验证有没有进入更明确的批量阶段。

冰轮环境这条线更像“卖铲子”。公司在投资者关系记录中说,旗下顿汉布什和冰轮换热技术为数据中心乃至液冷系统提供一次侧冷源装备和热交换装置。2026年Q1冰轮环境营收16.24亿元,同比增18.31%,归母净利润1.17亿元,同比增25.06%。这类公司不一定最有概念弹性,但中报最容易用项目交付、收入和利润去验证。

Q1提醒

为什么市场担心中报再低于预期担心不是没有道理。液冷设备厂Q1就出现过比较明显的预期差:英维克一季度收入增长,但归母净利润大幅下滑;申菱环境一季度收入和利润也承压。背后不一定是需求消失,而是订单确认、费用投放、毛利结构、信用减值等因素共同影响。

上游现在被资金关注,某种程度上是因为它们的验证方式不同:硅油看新产品放量,制冷剂看价格和配额,冷源设备看数据中心项目交付。比起单纯等系统集成商利润修复,上游可能更早给出边际信号。

图2:Q1预期差与上游兑现信号

制冷剂线

配额是底,液冷是额外想象制冷剂这条线要拆成两层。第一层是传统制冷剂主业,生态环境部2026年度HFC配额方案延续总量约束,配额资源仍然集中在头部企业。巨化股份Q1归母净利润同比增长45.93%,三美股份Q1归母净利润同比增长26.29%,这背后主要还是制冷剂价格和供给格局改善。

第二层才是液冷延伸。含氟冷却液、电子氟化液可以对应浸没式、相变式液冷,但它和空调制冷剂不是一个简单等号。对巨化、三美、永和这批公司,短期业绩底色还是制冷剂景气;液冷冷却液更像给估值增加一个向上的期权。中报如果只看到主业高景气,不能直接证明液冷已经大规模放量。

中报抓手

别看涨停原因,看三个硬指标第一个指标是收入质量。硅油和含氟冷却液要看是否出现更明确的量产销售和客户批量;冰轮环境要看数据中心、特种空调、热管理相关板块是否继续加速。

第二个指标是毛利率。液冷上游如果真有卡位价值,毛利率不能只跟着原料价格波动,而应该体现高附加值产品占比提升。尤其是硅油冷却液和氟化液,市场最终买的不是“有这个材料”,而是稳定性、绝缘性、兼容性、低挥发和长期可靠性。

第三个指标是现金流。液冷项目如果只是订单和试点,容易形成应收和存货压力;如果经营现金流同步改善,说明交付和回款质量更真实。这也是中报能不能扭转“低于预期”印象的关键。

图3:液冷上游中报观察表

所以这篇的结论可以稍微明确一点:液冷上游这次异动,不应简单理解成温控概念轮动,而是市场开始寻找更靠前的兑现层。硅油看浸没式路线有没有从样板走向批量,冰轮环境看冷源设备能不能继续用业绩说话,制冷剂看配额景气之外有没有液冷工质增量。

中报如果收入、毛利和现金流同时改善,液冷上游就从主题交易进入业绩验证;如果只有概念和订单口径,市场还会继续追问:这次是不是又提前交易了预期。

主要资料来源:冰轮环境2026年一季报、冰轮环境2026年5月投资者关系记录、润禾材料2026年5月投资者关系记录、新安股份硅基液冷项目报道、生态环境部2026年度HFC配额方案、巨化股份2026年一季报公开摘要、三美股份2026年一季报公开摘要、液冷工质行业资料

合规提示:本文仅基于公开资料做产业研究和逻辑讨论,不构成证券投资咨询、个股推荐、买卖建议或任何收益承诺。文中涉及公司、技术路线、订单、估值和市场表现均可能出现较大不确定性,读者应以公司公告和公开披露为准,独立判断并自行承担风险。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。