这是最新回复

市场炒MLCC,第一眼通常看风华高科、三环集团、火炬电子这类本体厂,再看国瓷材料、博迁新材、红星发展、有研粉材这类粉体/金属粉/材料端。

双欣材料的位置不在这些明牌环节里。

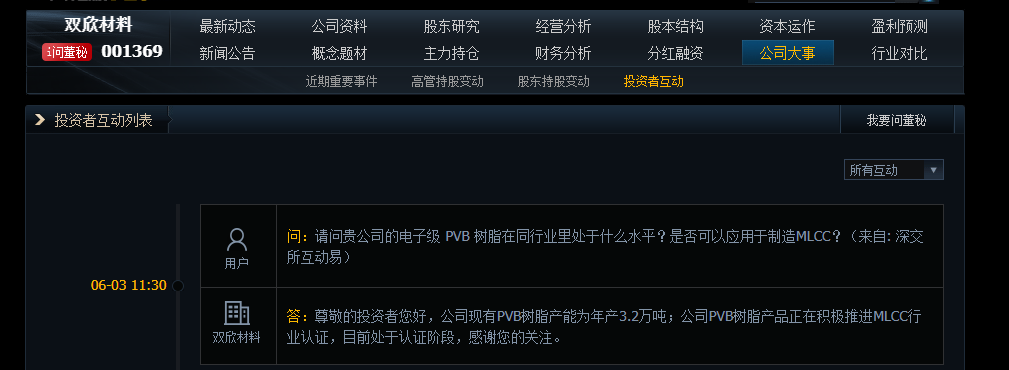

它真正有辨识度的地方,是公司PVB树脂产品已经被公司投关口径放进MLCC行业认证语境里:证券时报人民财讯2026年6月4日报道称,双欣材料在互动平台表示,公司部分特殊型号聚乙烯醇产品已应用于电子玻纤等高附加值领域;PVB树脂产品正在积极推进MLCC行业认证,目前处于认证阶段;PVB树脂也可以作为粘结剂应用在芯片领域。

这句话的含义很关键:

双欣材料 = PVA/PVB材料平台

-> PVB树脂

-> MLCC陶瓷浆料粘结剂/有机载体

-> 正在推进MLCC行业认证

-> 上游材料观察票

所以它不能写成“公司生产MLCC”,也不能写成“已经供货MLCC龙头”。但可以写成:MLCC高端化扩散到陶瓷浆料助剂环节后,PVB树脂认证阶段的材料弹性标的。

二、为什么PVB树脂能和MLCC沾上边

MLCC的核心流程不是简单把陶瓷粉烧一下,而是要经过陶瓷粉体配料、浆料制备、流延成膜、印刷内电极、叠层压合、排胶烧结、端电极处理、测试分选等一整套高精度工艺。

PVB树脂在这里不是电容本体,也不是介质粉体,而是更偏“陶瓷浆料有机粘结剂/有机载体”:

帮助陶瓷粉体形成可流延的浆料体系。

改善陶瓷膜片强度、柔韧性和成膜稳定性。

影响叠层压合、排胶和烧结前的膜片状态。

高端MLCC越追求薄层化、高可靠、低缺陷,对粘结剂和浆料体系的一致性要求越高。

这就是双欣材料的逻辑入口。

如果市场只是泛炒“MLCC电容涨价”,双欣不算最硬;但如果资金从本体厂、粉体、镍粉、离型膜继续往上游细分材料扩散,PVB树脂/陶瓷浆料助剂就是一个容易被补挖的位置。

三、双欣材料为什么有逻辑

第一,它不是凭空蹭关键词。

公司层面已经把PVB树脂与MLCC行业认证联系起来,且明确处于认证阶段。这个证据强于“公告正文偶然出现MLCC”或“投资者单方面提问”,但弱于批量供货和收入披露。

第二,它的主业底子是PVA/PVB材料,不是空壳映射。

双欣材料本身做的是聚乙烯醇、可再分散乳胶粉、醋酸乙烯、PVB树脂和功能性膜等材料。公司2026年一季报披露,应收账款增长原因之一包括“新投产PVB树脂、功能性膜等产品销量增加”。这说明PVB树脂不是纯研发概念,而是公司材料平台里的真实产品线。

第三,MLCC这条线本来就需要“国产替代 + 材料验证”的故事。

高端MLCC长期依赖日系、台系、韩系供应链,国产替代不只是电容本体替代,还包括介质粉体、镍粉、浆料、粘结剂、离型膜、测试设备等材料和耗材体系替代。双欣材料如果PVB树脂认证继续推进,就能从“PVA化工材料股”切到“MLCC上游电子材料验证股”。

第四,它的位置有差异化。

MLCC产业链里,市场熟悉的是:

本体:风华高科、三环集团、火炬电子、宏达电子

粉体/材料:国瓷材料、博迁新材、红星发展、有研粉材

离型膜/基膜:洁美科技、斯迪克、双星新材、裕兴股份、道明光学

设备/检测:博杰股份、同惠电子、曼恩斯特

PVB粘结剂:皖维高新、双欣材料

皖维高新之前已经被市场挖过“高端电子信息陶瓷MLCC用PVB树脂”。双欣材料的新增看点在于:公司最新投关口径直接说PVB树脂正在推进MLCC行业认证,属于同一逻辑下的新样本。

最后祝老师们一路长虹~~~~

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。