汇成股份通过战略投资鑫丰科技,切入 DRAM 存储封测赛道,重点布局 LPDDR5 等先进封装技术。鑫丰科技依托原母公司华东科技的 DRAM 封测技术积累,是国内最早为长鑫存储提供 LPDDR 封装配套的厂商之一,也是长鑫存储体系内少数具备 LPDDR5 量产封装能力的核心合作伙伴。

鑫丰科技产能与长鑫存储绑定

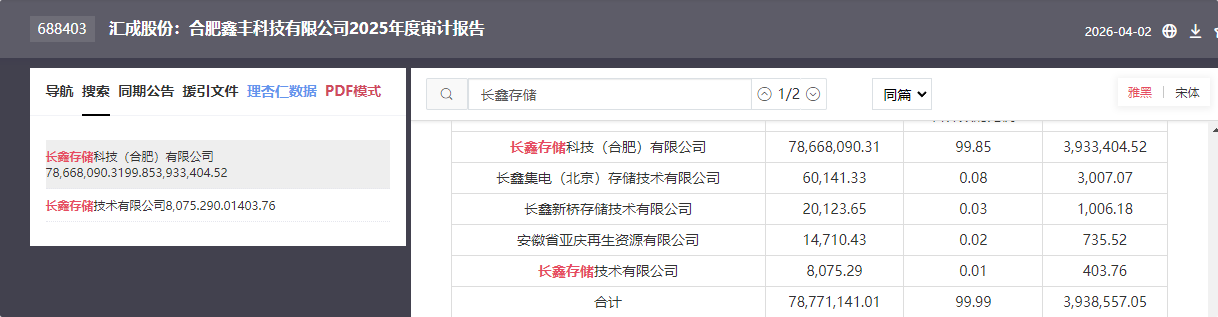

鑫丰科技当前具备超 2 万片 / 月的晶圆封装产能,客户集中度极高:审计报告显示,长鑫存储科技(合肥)有限公司占其应收账款比例高达 99.85%,合计来自长鑫体系的应收账款占比接近 100%,是其绝对核心客户。

长鑫存储招股书里面关联采购方第二名合肥鑫丰 就是汇成股份的子公司

汇成股份(688403):长鑫存储核心封测伙伴深度解析

一、核心合作链路:汇成股份 → 鑫丰科技 → 长鑫存储

汇成股份通过战略投资鑫丰科技,构建了与长鑫存储的深度绑定关系,是国产 DRAM 封测赛道的核心卡位者。

股权与治理绑定:

汇成股份直接 + 间接合计持有鑫丰科技约 21.18% 股权(直接持股 17.81%+ 基金持股 3.37%),为其单一最大股东,且派驻董事参与重大经营决策,对鑫丰科技形成重大影响。

客户绑定度极高:

鑫丰科技的营收超 99% 来自长鑫存储,是其供应体系内少数具备 LPDDR5 量产封装能力的核心供应商,同类厂商订单量排名前列。

地缘与协同优势:

鑫丰科技工厂与长鑫存储厂区相邻,可实现快速响应、就近配套,构建了 “战略互信 + 地理邻近” 的双重护城河。

二、核心业务与技术壁垒

1. 核心工艺与产能

PoP 堆叠封装工艺:鑫丰科技掌握 LPDDR5/5X 核心的 PoP 堆叠封装技术,是国内最早为长鑫存储提供 LPDDR 封装配套的厂商之一,良率已稳定在 99% 以上。

产能规划:

当前产能:约 2 万片 / 月晶圆封装产能,已实现 LPDDR5 量产并批量供货。

扩产目标:计划 2027 年底前将产能提升至 6 万片 / 月,充分匹配长鑫存储的扩产节奏。

2. 技术与客户优势

技术稀缺性:国内具备 LPDDR5 封测量产能力的厂商极少,鑫丰科技依托原母公司华东科技的 DRAM 封测技术积累,形成了深厚的技术壁垒。

订单确定性:作为长鑫存储的核心配套厂商,鑫丰科技将直接受益于长鑫 DDR5、LPDDR5X 产品的放量与产能扩张。

三、业务价值与增长逻辑

第二增长曲线打开:

汇成股份此前以显示驱动芯片封测为主营业务,通过投资鑫丰科技切入存储封测赛道,成功拓展 DRAM/LPDDR 封测业务,受益于 AI PC、AI 手机对高带宽存储的需求爆发。

国产替代受益明确:

国内 DRAM 封测产能稀缺,鑫丰科技作为长鑫存储的核心供应商,将深度受益于国产存储的进口替代进程。

技术延伸空间广阔:

依托 PoP 封装技术基础,鑫丰科技未来可向 3D DRAM 先进封装、定制化 DRAM 解决方案等方向拓展,打开长期成长空间。

四、关键风险提示

客户集中度风险:鑫丰科技对长鑫存储的依赖度接近 100%,若客户订单调整或行业需求波动,将直接影响其业绩表现。

扩产进度不确定性:后续产能扩张、良率爬坡情况可能存在不及预期的风险,影响业绩释放节奏。

持股比例稀释:放弃增资优先认购权后,汇成股份对鑫丰科技的权益比例有所下降,未来收益分成比例将同步降低。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。