文章为个人思考,仅供交流,不做任何投资建议!感谢各位老师关注!

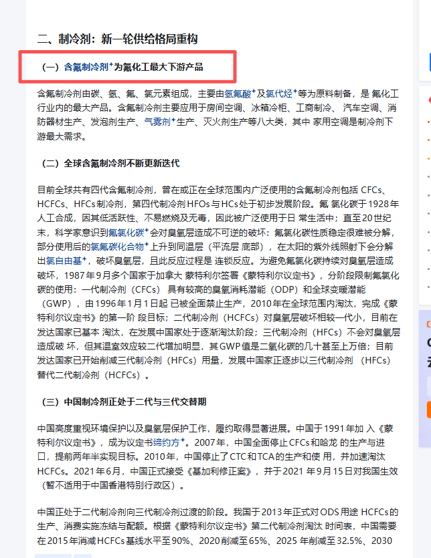

据央视财经,多重下游需求形成共振,推动制冷剂市场供需偏紧,行业景气度持续上行。

#氟化工龙头 #制冷剂涨价 #AI 液冷氟化液 #国产替代

央视财经实锤:制冷剂一剂难求,价格同比涨超 30% 创 10 年新高。三代制冷剂配额收紧叠加夏季制冷旺季来临,行业供需格局持续紧张;永太科技作为氟化工全产业链龙头,深度绑定制冷剂涨价红利,同时卡位 AI 算力液冷核心材料氟化液,形成 “传统氟化工周期上行 + AI 液冷新赛道爆发” 的双轮驱动格局,成长弹性十足。

一、核心逻辑:制冷剂量价齐升 + 液冷氟化液放量,双重高景气共振

2026 年三代制冷剂配额正式收紧,叠加夏季制冷旺季到来,国内制冷剂市场呈现

“一剂难求”

的紧平衡状态,价格同比涨幅超

30%,创

10 年新高,行业盈利中枢持续上移。

永太科技依托氟化工全产业链一体化优势,上游配套氢氟酸,覆盖含氟中间体、锂电氟盐、电子氟化液等全品类,充分享受萤石 - 氢氟酸 - 氟化学品涨价红利。

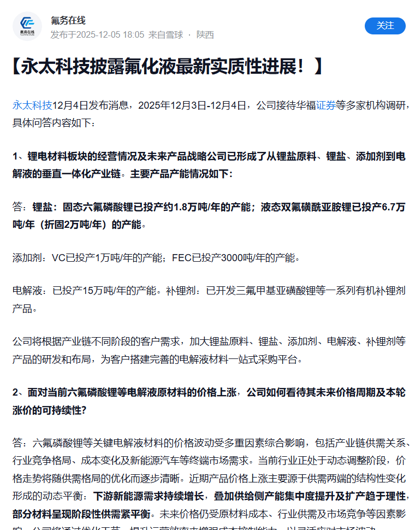

同时,AI 算力基础设施爆发带动数据中心液冷渗透率快速提升,高端氟化液作为液冷核心材料,国产替代空间广阔,公司子公司永太高新年产 2500 吨氟化冷却液已量产,深度绑定 AI 算力刚需,成为氟化工 + 算力冷却双重受益标的。

二、投资亮点:四大核心优势,筑牢成长壁垒

1、液冷氟化液爆发在即,卡位

AI 算力核心赛道

全球高端氟化液曾长期被海外巨头垄断,2024 年海外企业退出氟化工业务后,百亿级市场空白亟待国产替代。

子公司永太高新专注氟化冷却液研发生产,年产 2500 吨氟化冷却液项目已量产,另有年产 4200 吨项目在建,覆盖相变式与浸没式两大主流液冷路线。

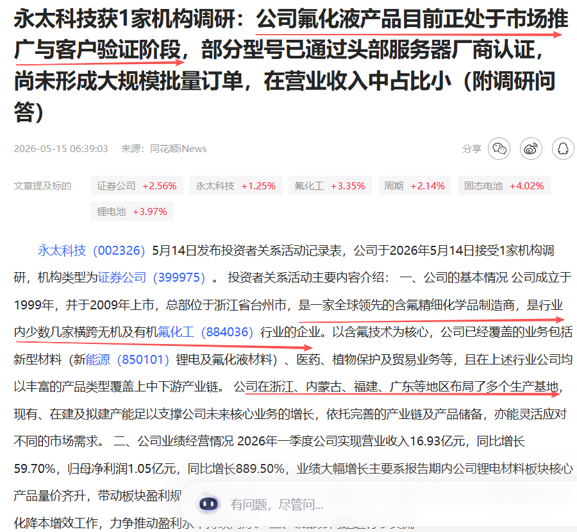

产品具备低 GWP、环保无 PFOS/PFOA、高绝缘散热等核心优势,部分型号已通过头部服务器厂商认证,可用于相变冷板及浸没式液冷场景,深度绑定英伟达 AI 服务器供应链。

随着 AI 算力中心液冷渗透加速,公司氟化液业务有望迎来商业化放量,成为第二增长曲线。

2、氟化工全链一体化,成本与壁垒双领先

公司是全球领先的含氟精细化学品制造商,也是行业内少数横跨无机及有机氟化工领域的企业。上游自建氢氟酸产能,配套萤石资源,形成 “萤石→氢氟酸→含氟中间体→锂电材料 / 电子氟化液 / 医药中间体” 的完整产业链,成本优势显著,可充分抵御原料价格波动,最大化享受行业涨价红利。

产品矩阵丰富,覆盖医药 / 农药含氟中间体、锂电氟盐(六氟磷酸锂 / LiFSI)、电子氟化液等,在高端含氟精细品领域具备自主知识产权与技术壁垒,下游客户覆盖国内外头部药企、锂电厂商及服务器企业,行业地位稳固。

3、锂电 + 医药双基本盘稳健,业绩拐点确立

锂电材料板块:六氟磷酸锂现有产能提升至 5 万吨 / 年,LiFSI 中试线已投产,同时与宁德时代签订三年电解液长单(合计 47 万吨),深度绑定行业龙头,产能释放与订单落地双驱动。

医药中间体板块:含氟医药中间体供货国内外头部药企,产品覆盖心血管、糖尿病等领域,技术壁垒高、客户粘性强,提供稳定现金流。

2026 年一季度业绩亮眼:营收

16.93 亿元,同比增长 59.70%;归母净利润 1.05 亿元,同比增长 889.5%,锂电材料量价齐升驱动业绩拐点明确,盈利弹性持续释放。

4、行业高景气 + 国产替代加速,估值修复空间广阔

制冷剂配额收紧

+ 夏季旺季共振,行业高景气延续;AI

液冷氟化液国产替代进入黄金期,公司作为A 股稀缺的氟化工全链

+ 液冷氟化液标的,兼具周期弹性与成长属性。

当前市场对公司氟化液业务价值认知仍处早期,随着产能释放与订单落地,估值有望从传统氟化工企业向 “氟化工周期 +

AI 上游核心材料” 双赛道标的重构,成长空间广阔。

三、估值与展望:业绩高增可期,合理市值

300-360 亿元

从基本面来看,业绩增长与产品涨价正形成强烈共振。Wind数据显示,氟化工板块一季度业绩表现亮眼,永太科技等龙头公司净利润同比暴增,部分企业增幅超400%。在制冷剂配额制度刚性约束与新能源赛道需求爆发的双重驱动下,氟化工产业链或将迎来量价齐升的黄金窗口期。

预计 2026-2028 年公司归母净利润分别为8 亿元、12 亿元、16 亿元,年均复合增速超 30%。考虑到公司深度受益制冷剂涨价 + AI 液冷氟化液放量,兼具周期弹性与成长确定性,给予 2027 年 25-30 倍 PE,对应合理市值300-360

亿元。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。