第一部分:🧠主线题材卡

题材一:🧱 MLCC / 被动元件缺货潮

① 事件逻辑

【事件背景】

今天最强的供需型题材,是MLCC缺货从AI专用品种向主要规格全面扩散。此前市场更多把MLCC理解为AI服务器的局部BOM增量,但最新产业反馈显示,缺货规格已经不局限于AI用MLCC,而是主要规格产品都开始供不应求。更关键的是,供应链预计本轮缺货可能延续至2027年甚至2028年,持续时间或超过2018年被动元件缺货潮。

【核心表述】

这条新闻的增量在于:MLCC不再只是“AI服务器高端料号缺”,而是从高端向中低端、从AI链向通用电子链扩散。高端被动元件设备交期已经拉长至1—1.5年,部分公司下半年导入的设备来自前两年的采购订单,说明扩产瓶颈不在需求,而在设备、良率和产能释放节奏。

【是否为新增信息】

是新增信息。此前市场已经知道AI服务器提升MLCC用量,但今天新增的是缺货范围扩大、持续时间拉长、设备交付成为扩产瓶颈。这使MLCC从“AI硬件分支”升级为可能具备阶段性主线地位的被动元件周期。

【与既有产业趋势的关系】

它与AI服务器、AIPC、汽车电子、数据中心电源系统共同相关。GPU、存储、PCB、光模块都在提升功耗和集成度,最终会把压力传导到高可靠、高容值、小型化MLCC上。

② 供需推演

这条线是非常典型的真实需求增长 + 供给扩产受限。它不是单纯情绪驱动,而是已经出现了缺货规格扩散、设备交期拉长、涨价预期强化。

1)是否产生真实供需变化?

已经产生。AI服务器、高端交换机、光模块、电源管理、新能源车、AIPC共同拉动MLCC需求。过去市场只盯高端AI料号,现在主要规格都供不应求,说明需求已经从单点爆发变成面状扩散。

2)改变的是需求端还是供给端?

需求端快速增长,供给端扩不出来,是本轮矛盾的核心。MLCC不是简单开工率拉满就能解决,尤其是高容、高压、高可靠产品,对设备、浆料、陶瓷粉体、烧结工艺、良率控制都有要求。设备交期1—1.5年意味着新增产能无法在短期快速释放。

📈 需求端变化:谁会买?为什么买?是否有预算支撑?

买方包括AI服务器厂商、ODM、光模块厂商、汽车电子厂、消费电子和工业控制客户。为什么买?因为AI服务器功耗提升后,板级电源稳定性要求显著提高,MLCC承担滤波、去耦、稳压作用;汽车电子和AIPC也在提升单机MLCC用量。预算端并不弱,因为MLCC在整机BOM中金额占比不算最大,但一旦缺货会影响整机交付,买方更容易接受涨价和长单锁货。

📉 供给端变化:是否有产能收缩?是否有技术瓶颈?是否有行政限制?

不是行政限制,也不是主动收缩,而是有效供给释放慢。核心瓶颈在三个地方:设备交付周期长,高端产品良率爬坡慢,低端产能不能直接切换成高端产能。因此即使厂商扩产,短期也难以缓解紧张。

⏳ 持续性判断

1—3天:市场会先交易“缺货扩散+超过2018年”的情绪强化。

1—2周:如果继续有涨价函、交期拉长、客户锁单,MLCC会从电子元件分支升为AI硬件上游主线。

季度级:缺货逻辑具备延续性,因为设备瓶颈不会很快解除。

年度级:若2027—2028年紧缺判断被更多厂商验证,则它会成为类似2018年被动元件周期的中期产业行情。

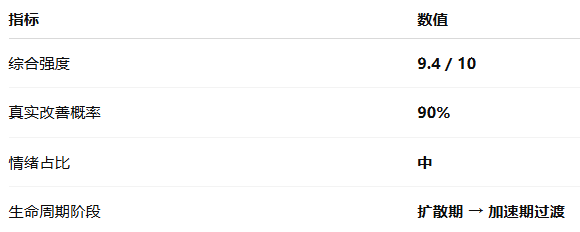

结论:

MLCC是今天最硬的供需主线之一,属于真实需求增长而非纯情绪。当前处于扩散期向加速期过渡,后续验证点是涨价函、交期、产能扩张、龙头毛利率。

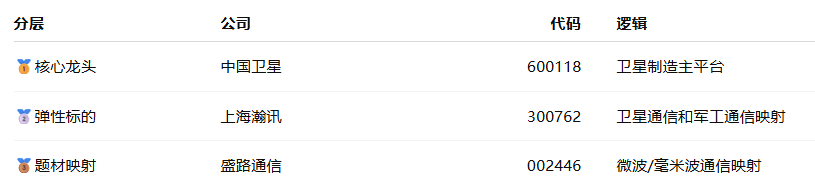

③ 最受益细分

④ 基本面龙头标的

⑤ 历史类比

最直接的历史类比是2017—2018年被动元件缺货潮。当时先是高端MLCC缺货,再向中低端扩散,随后渠道涨价、厂商扩产、下游锁单,最终进入业绩兑现阶段。当前与2018年相似,但新增变量是AI服务器和汽车电子带来的更高规格需求,所以本轮不只是消费电子补库存,而是AI硬件升级驱动。

当前阶段:扩散期 → 加速期过渡。

⑥ 综合评估

题材二:🟠 HVLP算力铜箔 / AI PCB高端基材

① 事件逻辑

【事件背景】

AI服务器和高速光模块持续升级后,PCB链的瓶颈不再只在板厂产能,而是进一步上移到高端铜箔、低损耗材料、电子布、树脂体系。最新消息显示,国内某铜箔厂商专为AI服务器、高速光模块配套的HVLP4代算力铜箔,在手订单已经排至2027年下半年。

【核心表述】

HVLP铜箔的关键在于低轮廓、低损耗,适合高速高频传输。铜箔厂商从RTF升级到HVLP1-2、再到HVLP3-4,每代都需要6—12个月验证,全流程可能需要1—3年系统认证,而且英伟达、AMD、Intel及华为昇腾等客户对铜箔代际要求严格。

【是否为新增信息】

是。市场此前主要交易PCB、电子布、覆铜板涨价,但今天的新增在于HVLP4代铜箔订单排到2027年下半年,把AI PCB主线进一步从板厂扩散到高端铜箔这一更上游、更稀缺的基材环节。

【与既有产业趋势的关系】

它与AI服务器、800G/1.6T光模块、高速交换机、CPO/NPO、先进封装共同相关。TrendForce也预计CPO/NPO市场规模将从2025年约1亿美元增长到2030年390亿美元以上,说明高速互连材料长期需求空间仍在扩大。

② 供需推演

这条线属于真实需求增长 + 高端认证壁垒 + 供给慢变量。

1)是否产生真实供需变化?

已经产生。AI服务器和高速光模块要求信号传输损耗更低、稳定性更高,普通铜箔不能完全满足需求,HVLP高端铜箔成为高速PCB的重要基材。订单排到2027年下半年,说明这不是短期询单,而是长周期产能锁定。

2)改变的是需求端还是供给端?

需求端快速升级,供给端认证慢。AI服务器从更高带宽、更高功耗、更高密度出发,对PCB材料提出更高要求;而HVLP铜箔从产品开发到客户认证需要较长周期,新增供给无法快速跟上。

📈 需求端变化:谁会买?为什么买?是否有预算支撑?

买方主要是AI服务器PCB厂、光模块PCB厂、高速交换机厂、海外云厂商供应链及国产算力平台供应链。买的原因是高频高速信号需要更低粗糙度和更低传输损耗,否则会影响高速互连稳定性。预算支撑来自AI基础设施资本开支和高速光通信升级,本质是“性能刚需”。

📉 供给端变化:是否有产能收缩?是否有技术瓶颈?是否有行政限制?

没有行政限产,核心是技术和客户认证壁垒。HVLP4代铜箔不是普通铜箔扩产就能替代,需要配方、压延/电解工艺、表面处理、稳定性、一致性和客户认证。越往高代际,国内可供给企业越少。

⏳ 持续性判断

1—3天:资金会围绕AI PCB上游材料做扩散。

1—2周:继续看铜箔、电子布、覆铜板公司是否披露订单、涨价、送样。

季度级:如果下游PCB订单持续验证,铜箔主线会比单纯题材更持久。

年度级:订单排到2027年,说明中期供需紧张基础强。

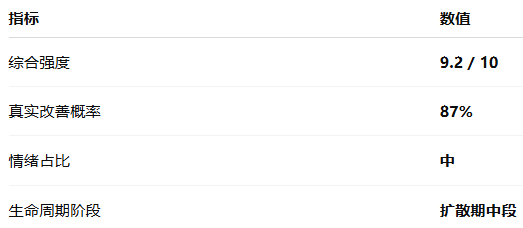

结论:

HVLP铜箔是真实供需改善题材,且位置比PCB更上游,利润弹性和稀缺性都更强。它是AI硬件主线从“整机—PCB”向“核心基材”扩散的典型代表。

③ 最受益细分

④ 基本面龙头标的

⑤ 历史类比

类似于2023—2025年AI服务器链从GPU扩散到PCB,再从PCB扩散到覆铜板、电子布的过程。历史上,硬件主线往往先炒终端订单,再炒中游产能,最后挖掘最上游的“卡脖子材料”。当前HVLP铜箔就处在上游瓶颈被重新定价的阶段。

当前阶段:扩散期中段。

⑥ 综合评估

题材三:💽 国产GPU / 晶圆制造 / 半导体涨价链

① 事件逻辑

【事件背景】

国产算力芯片和国产晶圆制造继续进入资本市场定价阶段。燧原科技科创板IPO获上市委会议通过,公司拟融资60亿元,募投方向包括第五代、第六代AI芯片研发及产业化。 同时,粤芯半导体过会,成为创业板改革后首家上会的未盈利企业,也是创业板首家晶圆制造企业。

【核心表述】

今天这条线的增量不是“国产芯片概念”,而是国产GPU、晶圆制造、功率芯片、电子特气同时出现验证:燧原过会强化国产AI芯片资产锚;粤芯过会强化晶圆制造资本化;立昂微自6月15日起对功率芯片业务全系产品调涨10%—15%;六氟化钨价格同比涨幅达到232.7%,继续强化半导体材料涨价链。

【是否为新增信息】

是。此前市场主要围绕长鑫、存储、设备材料定价;今天新增的是燧原和粤芯分别代表国产GPU与晶圆制造继续推进IPO,叠加功率芯片涨价和电子特气涨价,使半导体主线不再只靠存储,而是形成“算力芯片—晶圆制造—功率器件—电子材料”的多点共振。

【与既有政策的关系】

这与科技强国、国产替代、AI算力自主可控高度一致。外部高端芯片限制越强,国产GPU和本土晶圆制造的战略价值越高;AI应用扩张越快,本土算力底座的重要性越强。

② 供需推演

这条线是真实需求增长 + 国产替代 + 局部涨价,但不同环节兑现速度不同。

1)是否产生真实供需变化?

产生了,但不是所有公司同步受益。GPU和AI加速卡需求来自国产算力中心、政企AI、大模型训练和推理;晶圆制造需求来自功率、模拟、车规、IoT和国产替代;功率芯片涨价则说明部分成熟制程与电源链出现成本和供需压力。立昂微涨价10%—15%,且国内多家模拟芯片、功率半导体公司也在调研、筹备第二轮产品涨价,说明涨价不是孤立个案。

2)改变的是需求端还是供给端?

国产GPU主要是需求端打开,但供给端能力仍需验证;功率芯片和电子特气则是供需双紧。GPU的瓶颈是性能、生态、软件适配和客户验证;晶圆制造的瓶颈是产能、良率和客户结构;电子材料瓶颈是纯度、认证和稳定供货。

📈 需求端变化:谁会买?为什么买?是否有预算支撑?

买方包括智算中心、国产大模型厂商、政企客户、晶圆厂、车规客户、服务器电源和新能源客户。买的理由包括算力自主可控、AI训练推理需求、车规和工业功率器件需求增长。预算端来自国家重大科技任务、国产替代资本开支和AI基础设施投资。

📉 供给端变化:是否有产能收缩?是否有技术瓶颈?是否有行政限制?

供给端核心是技术瓶颈,不是简单产能问题。国产GPU需要补软件生态,晶圆制造需要长期资本投入,电子特气需要客户认证。六氟化钨这类材料由于海外供应链收紧、下游需求爆发,已出现明显价格大涨。

⏳ 持续性判断

1—3天:燧原过会、粤芯过会和芯片美股反弹会强化国产半导体情绪。

1—2周:看燧原注册进度、功率芯片是否出现第二轮涨价、电子特气企业澄清与订单验证。

季度级:看国产GPU订单、晶圆制造产能利用率、功率芯片涨价落地。

年度级:取决于国产算力芯片生态和本土制造产能建设。

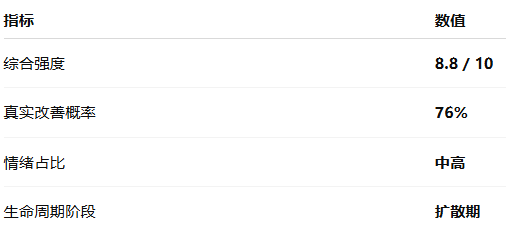

结论:

这条线具备阶段性主线潜质,但内部会明显分化。最硬的是有涨价和订单验证的功率/材料链,最有弹性的是国产GPU资本化,最慢的是晶圆制造长期产能兑现。

③ 最受益细分

④ 基本面龙头标的

⑤ 历史类比

类似2019—2021年国产半导体替代周期,但这一次多了AI算力这个需求端牵引。过去是“自主可控推动估值”,现在是“AI需求+国产替代+涨价链”三重叠加。当前更像启动后的扩散期,资本化事件和价格事件同时出现,但后续需要订单和业绩继续验证。

⑥ 综合评估

第二部分:🧩加更主题卡

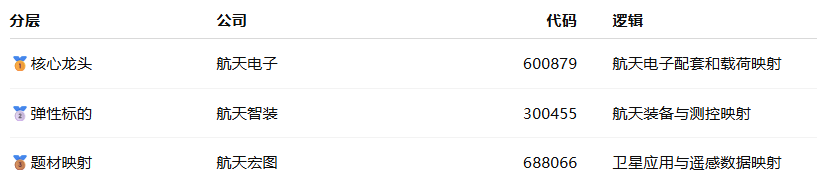

加更主题一:🛰️ 超表面电磁调控 / 卫星通信降本

1. 事件逻辑

中国航天科技集团一院通信研究团队联合上海航天电子,在超表面电磁调控核心技术功能样品研制上取得阶段性突破,并把高端卫星通信、毫米波通信终端量产成本从万元级降至千元级。这类技术的关键在于降低卫星通信和毫米波终端成本,提高未来6G、卫星互联网、低空通信的可部署性。

2. 供需判断(简版)

这条线属于供给侧降本。需求端来自卫星互联网、毫米波通信、低空经济、军民通信;供给端过去受射频链路复杂度、相控阵成本和终端成本限制。成本从万元级降至千元级,如果后续量产验证成立,会显著降低终端普及门槛。

3. 三层A股标的

4. 强度评分

7.6 / 10

5. 生命周期阶段

技术验证期

加更主题二:🚀 商业航天 / 一箭八星

1. 事件逻辑

中科宇航力箭一号遥十四运载火箭在东风商业航天创新试验区发射,以“一箭8星”方式将8颗卫星送入预定轨道。SpaceX连续大涨,也强化了全球商业航天估值锚。

2. 供需判断(简版)

这条线偏高频事件催化,真实需求来自卫星组网、遥感、通信、低轨互联网和太空算力。短期情绪强,中期仍看发射频率、组网订单和卫星载荷验证。

3. 三层A股标的

4. 强度评分

7.3 / 10

5. 生命周期阶段

事件催化期

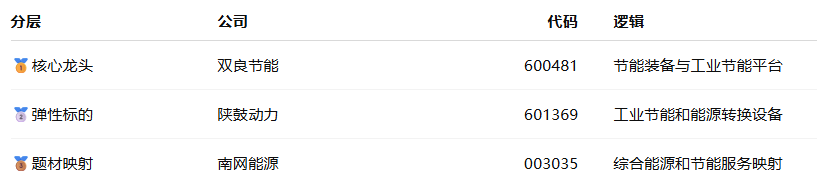

加更主题三:🌱 重点行业节能降碳改造

1. 事件逻辑

国家发展改革委等部门发布重点行业节能降碳改造攻坚三年行动通知,2026年起以9个行业为重点,用3年时间全面实施节能降碳改造。

2. 供需判断(简版)

这是政策型中期主线。需求端来自高耗能行业技改、设备更新、余热回收、节能电机、环保设备;供给端受益的是节能装备、工业控制、环保治理和能效管理企业。短期情绪不如AI硬件,但中期订单可能逐步释放。

3. 三层A股标的

4. 强度评分

7.0 / 10

5. 生命周期阶段

政策启动期

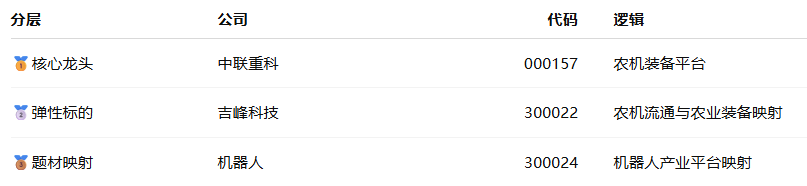

加更主题四:🤖 农业机器人应用场景遴选

1. 事件逻辑

工信部、农业农村部开展2026年度农业领域机器人典型应用场景遴选,面向种植、养殖、农产品初加工三大重点领域。

2. 供需判断(简版)

短期是应用场景政策催化,真实需求来自农业劳动力替代、规模化种植和智能养殖。商业化空间存在,但订单兑现慢于工业机器人和人形机器人。

3. 三层A股标的

4. 强度评分

6.5 / 10

5. 生命周期阶段

场景试点期

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。