内容为个人分享,不作为投资参考建议,希望各位老师多多关注!(来自韭研公社APP)

一、行业核心逻辑:海力士导入氢氟酸验证趋势,全球高纯氟化材料供需持续偏紧

电子级氢氟酸是半导体晶圆制造环节不可或缺的核心湿电子化学品,主要用于晶圆表面精密清洗、氧化层精准刻蚀,是 14nm 及以下先进制程、AI 存储芯片量产的刚需耗材,长期由日本企业垄断高端市场供给,全球产能供给刚性极强。

在此产业背景下,英力特低碳新材料产业园项目 3 万吨超净高纯电子级氢氟酸产能,全面切入半导体高纯氟化材料赛道,完整受益全球晶圆厂材料国产化导入、海外存储厂商进口替代双重产业红利。

二、英力特:电子级氢氟酸龙头,核心价值分析

(一) 3 万吨超净高纯电子级氢氟酸产能,精准匹配全球半导体刚需缺口

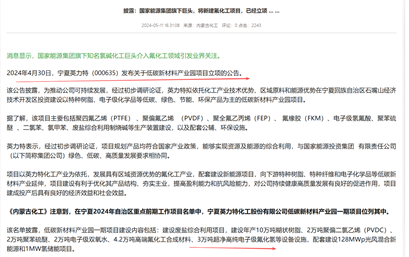

公司低碳新材料产业园为宁夏自治区重点产业转型项目,总投资规模 90 亿元,项目体系完整覆盖电子化学品、高端氟树脂、氟橡胶等多条高景气产线,其中核心规划年产 3 万吨超净高纯电子级氢氟酸装置。

当前全球 G5 级高端电子氢氟酸供需缺口显著,2026 年全球需求约 12 万吨,有效供给仅 7.2 万吨,缺口率达 55%,海外存储大厂长期存在稳定采购需求。

项目建成投产后,公司产品可同步面向国内中芯国际、长江存储等本土晶圆厂,以及韩国 SK 海力士、三星等海外存储企业供货,充分抢占半导体供应链份额,产能增量具备清晰的下游需求支撑。项目依托区域完整化工配套体系有序推进,为公司开辟全新半导体材料成长曲线。

(二)电子级氢氟酸行业壁垒深厚,下游景气具备长期持续性

需求端层面,AI 算力产业持续扩张带动 HBM 存储、高端 GPU 芯片产能持续投放,TSV 硅通孔、3D 先进封装工艺会大幅提升单晶圆高纯氢氟酸消耗量,AI 相关芯片对 G5 级超高纯氢氟酸需求增速远超传统消费芯片。供给端,日本传统龙头企业扩产意愿偏弱,叠加海外原料成本持续上行,日韩本土高纯氢氟酸产能无法匹配存储扩产需求,主动切换中国国产供应商成为行业必然选择,电子氢氟酸行业量价上行周期具备持续性,产品价格与企业订单规模同步走高。

(三)全氟化工一体化布局,依托国能集团资源构筑突出成本壁垒

公司为国家能源集团旗下化工上市平台,依托集团煤炭、自备电力、基础化工原料完整配套优势,打造一体化氟化工循环产业体系。

本次低碳新材料产业园同步配套 PVDF、氟橡胶、高端氟树脂、电子双氧水等上下游装置,实现萤石 - 无水氢氟酸 - 电子级高纯氢氟酸 - 含氟高分子材料全链条协同生产。

完整一体化布局能够大幅降低电子级氢氟酸生产过程中的电力、原料综合能耗,相较于行业纯提纯加工企业,具备显著的成本优势与盈利弹性。同时园区配套废盐综合利用、污水闭路循环等环保装置,契合电子化学品严苛的绿色生产标准,在长期价格波动周期中具备更强的抗风险能力。

三、业绩与估值展望

随着全球半导体国产替代进程持续推进,叠加海外韩国存储厂商采购需求持续释放,公司电子级氢氟酸产能将持续贡献增量业绩。

当前市场尚未充分定价公司切入半导体高纯电子化学品赛道的长期价值,随着低碳新材料产业园项目稳步推进、下游晶圆厂客户认证落地,公司估值有望从传统周期化工标的重构为 “氯碱基本盘 + 半导体电子氟化材料” 双主线成长标的,中长期价值重估空间充足。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。