昨天分享的中京电子今日稳稳上板,感谢各位老师的持续关注!!!

感谢各位老师的长期关注,文章是个人思考总结,不作为投资参考意见!

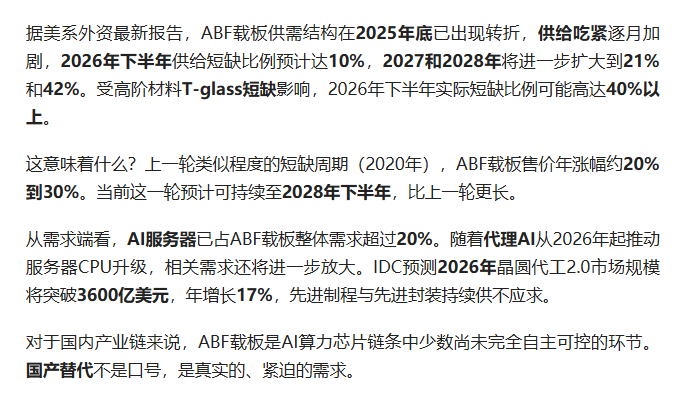

一、行业核心逻辑:AI 算力持续扩容,FC-BGA 载板迎来高景气周期

AI 大模型迭代、算力服务器大规模建设持续拉动 GPU、高端 CPU 芯片需求上行,FC-BGA(倒装芯片球栅阵列)作为当前图形加速芯片最主流的封装载体,是高端 AI 算力芯片不可或缺的核心基材。受供需错配、海外供给受限影响,国内 FC-BGA 载板板块行情全面启动,行业国产替代进程显著提速。

FC-BGA 载板生产工艺壁垒高、认证周期长,国内具备自主研发与批量制造能力的企业稀缺。

金百泽自早年便布局高端特种电路板研发,已完成 FC-BGA 载板、IC 载板技术开发并落地成熟产品,是 A 股稀缺的自主掌握 FC-BGA 载板制造工艺的企业,直接深度受益算力载板紧缺涨价与国产替代双重红利。

二、金百泽:实锤自研 FC-BGA 载板

(一)自研落地四层 FC-BGA 载板,精准匹配 AI GPU、高端 CPU 封装需求

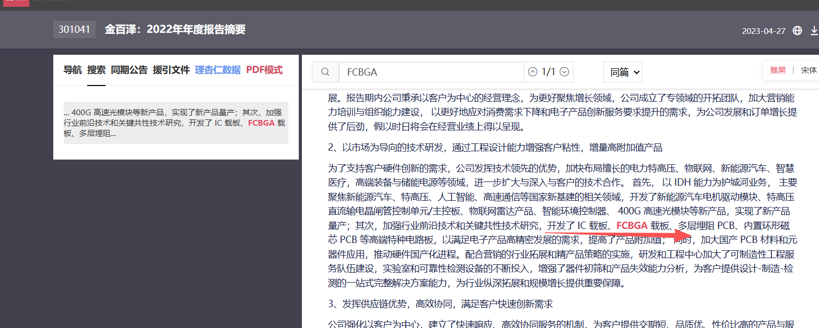

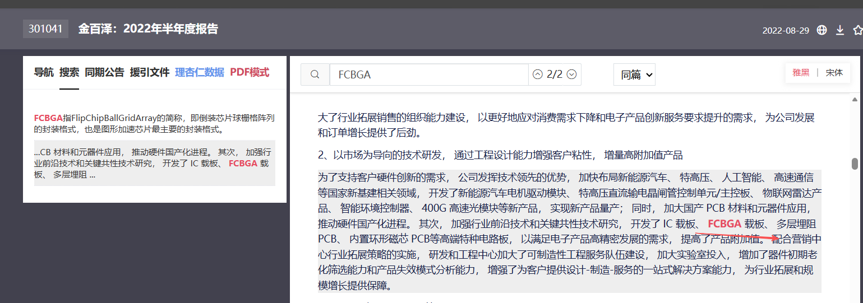

公司在历年定期报告中明确披露,持续深耕前沿高端电路板技术,已成功开发 IC 载板、FC-BGA 载板等高附加值特种基板产品。

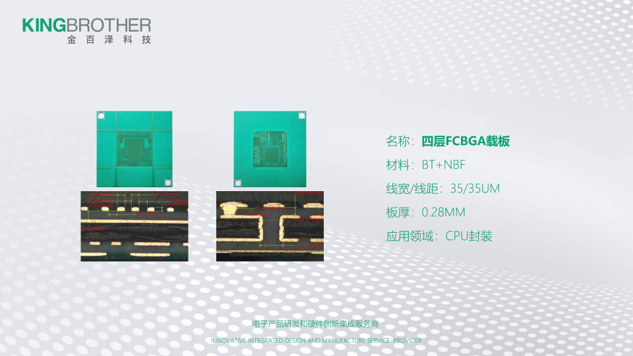

公司商业化推出四层

FCBGA 载板产品,基材采用

BT+NBF 高端组合,线宽线距可达

35/35UM,板厚

0.28MM,产品性能对标行业一线厂商,专门适配

CPU、AI

图形加速芯片封装场景,完全满足

AI 服务器、大算力芯片先进封装的高密度、高精密制造要求。

相较于同业仍处于样品研发阶段的企业,公司 FC-BGA 载板技术落地时间更早,产品工艺参数成熟,具备快速对接国内芯片设计、封测厂商批量验证的基础,算力业务增量具备较强确定性。

(二)IDM 一站式全流程服务体系,构筑深厚客户壁垒

公司差异化打造 IDM 一体化业务能力,可向客户提供 “设计 - 制造 - 可靠性检测” 一站式硬件创新解决方案,区别于仅具备单一加工环节的载板厂商。

为匹配 FC-BGA 高端载板研发与量产,公司持续加大实验室、可靠性检测设备投入,完善器件老化筛选、产品失效分析等配套能力,能够快速响应 AI 算力、高速光模块、新能源汽车等高景气领域客户定制化需求。

完整的全流程服务体系大幅提升客户粘性,助力公司加速推进国产 FC-BGA 载板在国内头部芯片企业的导入验证进程。

(三)板块行情全面激活,低位标的估值修复空间充足

近期 FC-BGA 算力载板赛道板块热度持续走高,多家核心标的股价显著走强,市场充分认可算力载板长期成长逻辑。

金百泽拥有成熟可落地的 FC-BGA 载板产品与完整制造能力,但当前股价尚未充分反映高端算力基板业务带来的业绩增量,在板块内处于低位滞涨状态。随着下游 AI 算力芯片需求持续释放、FC-BGA 载板客户认证逐步落地,公司存在明确的估值修复与补涨空间。

三、业绩与估值展望

随着 AI 算力硬件需求持续扩张,FC-BGA 高端载板业务逐步放量,叠加高速通信、新能源等原有业务稳健增长,机构预测公司 2026-2028 年归母净利润分别为 1.8 亿元、2.6 亿元、3.5 亿元。

综合考量公司 FC-BGA 载板自主量产能力、IDM 一站式服务壁垒以及算力载板国产替代长期成长空间,参考半导体封装基板行业估值中枢,给予公司 2027 年 30-35 倍市盈率,对应合理市值区间 78 亿元至 91 亿元。

当前市场尚未充分定价公司 FC-BGA 高端载板业务价值,后续随着载板订单落地、业务收入占比提升,公司估值有望从传统 PCB 服务商重构为 AI 算力上游核心封装载板标的,中长期成长空间广阔。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。