近日,璞璘科技联合深圳力策发布技术突破,采用真空气压式纳米压印方案实现8英寸光芯片规模化量产,成功绕开传统深紫外(DUV)光刻路线,将光芯片制造成本压缩至传统DUV方案的十分之一。本次产业化突破标志着纳米压印技术从实验室验证阶段正式迈入规模化应用落地阶段,技术优势在光芯片、存储芯片等细分赛道率先得到验证,国内纳米压印产业链相关企业迎来明确投资机遇。一、三大核心投资逻辑梳理

1、技术产业化落地取得关键性突破,光芯片赛道需求匹配度高。纳米压印技术区别于传统光学光刻路径,无需光学曝光,依靠纳米模板物理压印复刻纳米级图案,天生具备分辨率高、规模化生产难度低、制造成本低廉、图案一致性好的技术优势,一直被视为半导体光刻领域重要的补充替代路线。本次璞璘科技依托自主研发的真空气压式晶圆级纳米压印光刻设备,配合定制化双层压印胶材料体系与核心工艺,实现了8英寸光芯片晶圆的可规模化量产,成为国内纳米压印技术在半导体量产领域的标志性突破,直接验证了纳米压印技术在光芯片赛道的产业化可行性,成本端优势将大幅降低光芯片厂商的生产成本,有效拉动技术渗透率快速提升。当前全球AI算力需求持续爆发,高速光模块行业迎来量价齐升,800G、1.6T光模块出货量快速增长,上游光芯片产能缺口持续扩大,低成本量产技术落地正好匹配下游行业扩张需求,纳米压印率先在光芯片赛道实现从0到1的产业化突破,推进节奏显著领先于逻辑芯片领域。

2、赛道定位清晰,差异化优势适配细分领域需求。当前市场存在对纳米压印技术“颠覆传统光刻”的过度预期,从技术特性来看,纳米压印虽然在成本、能耗维度具备显著优势,但仍存在模板寿命偏短、图案缺陷率偏高、大规模量产效率偏低等技术短板,并不适配先进逻辑芯片的生产要求,反而在存储芯片、光芯片等对成本敏感、对分辨率要求适配的细分赛道具备极高适配性,是半导体光刻领域明确的“互补者”而非“颠覆者”,清晰的赛道定位让产业化推进更加顺畅。全球产业端已经加速商业化落地:日本佳能作为全球纳米压印技术龙头,已于2023年10月发布全球首款适配半导体量产的商用纳米压印光刻机FPA-1200NZ2C,可实现最小14nm线宽图案化,对应5nm节点逻辑芯片生产能力;存储龙头美光科技已明确计划率先采用佳能纳米压印技术,降低存储芯片生产成本,头部厂商的产业化布局进一步加速行业发展进程。

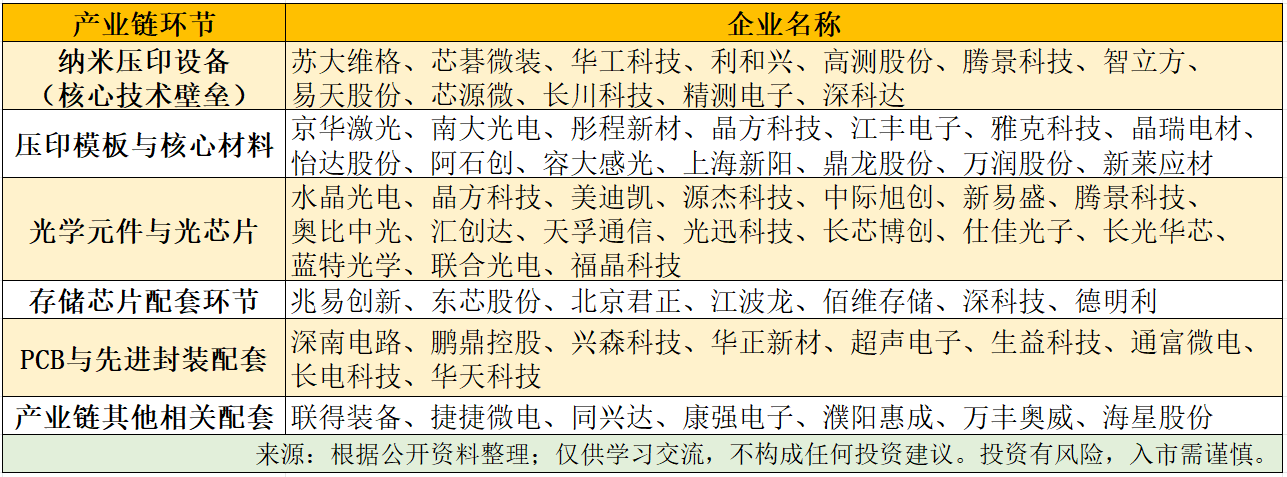

3、国内产业链逐步完成技术卡位,国产替代空间广阔。经过多年技术积累,国内厂商已经在纳米压印设备、核心材料、模板制备等环节逐步实现技术突破:璞璘科技早在2025年8月就完成首台自主设计喷墨步进式纳米压印设备交付,可适配线宽<10nm纳米压印工艺,本次8英寸光芯片量产突破进一步验证了国内纳米压印技术的产业化可行性,当前国内已经形成覆盖设备、材料、下游应用的完整配套能力,随着光芯片、存储芯片等下游需求持续放量,卡位核心环节的国内厂商将优先享受产业增长红利。二、核心布局方向与优质标的梳理

纳米压印技术已从实验室迈入规模化应用阶段,其成本与效率优势契合AI算力爆发下的光芯片、存储芯片需求,产业化进程加速。国内产业链核心环节技术突破为国产替代筑牢基础,相关企业有望优先受益。投资可重点关注三大方向:自主技术壁垒的纳米压印设备厂商、适配压印工艺的核心材料与模板企业、光芯片及存储芯片下游龙头标的。纳米压印技术渗透率提升、下游需求放量存在不确定性,投资需谨慎。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。