一、英伟达供应链传导逻辑&供货体量与增量空间

1. 核心供应链路径

公司已通过官方互动实锤算力供货逻辑,完整传导链路为:温州宏丰→伊顿、施耐德两大国际电气巨头→英伟达800V高压直流供电系统。

核心供货品类为碳化钨银基复合电接触材料,主要应用在高压断路器、功率熔断器等核心电力元器件,是AI服务器大功率电源的刚需核心耗材。

2. 实际营收占比拆解

电接触材料作为公司高毛利核心主业,营收整体占比达到34%。

其中对外供货体系里,伊顿+施耐德两大核心客户占比维持在25%-30%区间;

折算下来,直接关联英伟达算力电源业务的营收,占公司总营收比重为3%-5%。

业务占比虽不算高,但具备极强的题材弹性,同时公司也是国内高端电接触材料国产替代的核心标的,已实现对日德海外巨头的市场替代,替代渗透率超30%。

3. 2026年业绩增量测算

伴随全球AI算力建设持续高景气,今年全球8卡高端AI服务器出货量预计达101.6万台,同比增速28%以上。

英伟达新一代平台已全面标配800V高压供电方案,行业渗透率突破70%。

单台高端服务器对应的触点材料价值量约15-25元,取中间值测算:

新增业务营收增量可达1.42亿元。

该部分业务能够为公司带来4000万-5000万的净利润增厚,直接推动公司净利润实现70%-90%的大幅增长,业绩兑现潜力充足。

二、行业核心对标标的横向对比

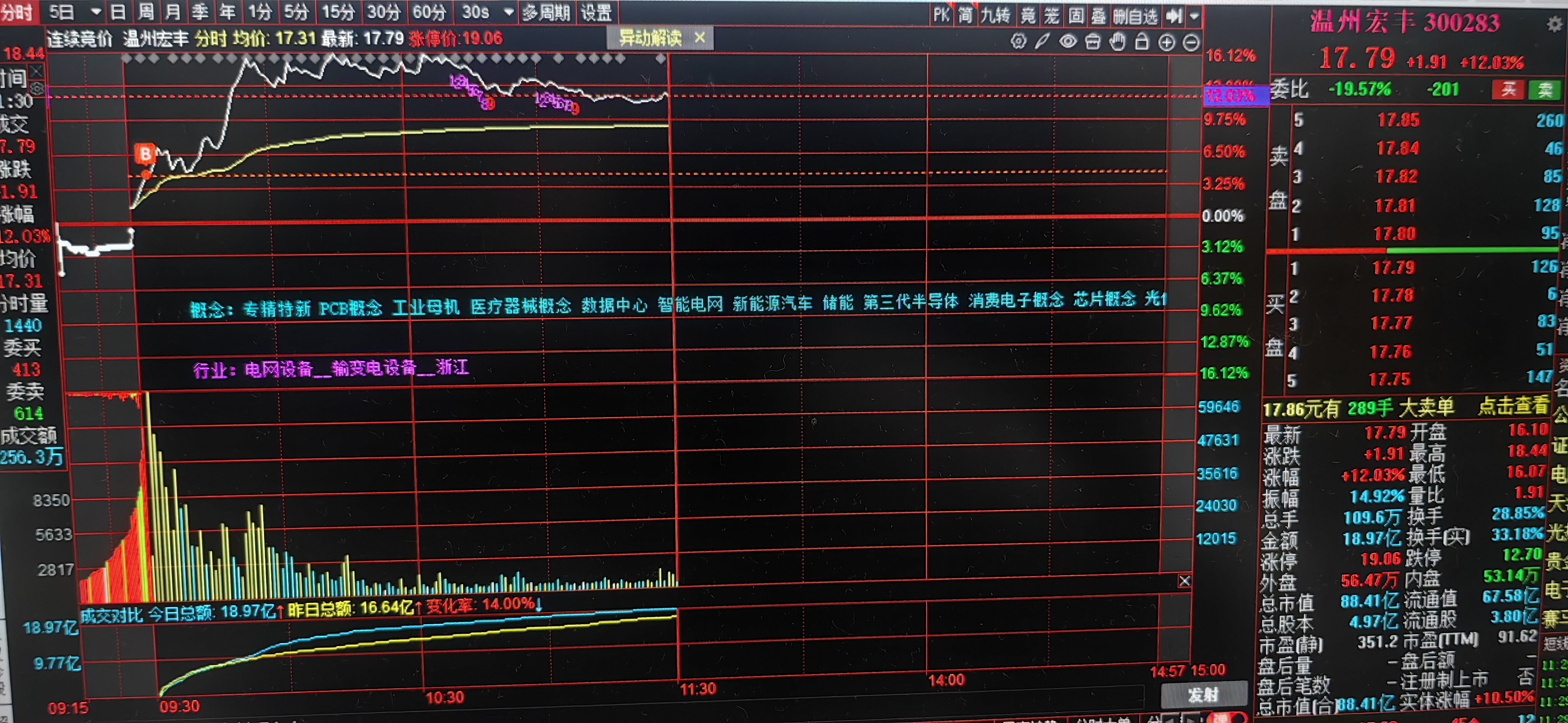

1. 温州宏丰(300283)

核心逻辑:深度绑定伊顿、施耐德,间接切入英伟达800V电源供应链;主营高压银基复合触点材料。

核心亮点:掌握核心替代技术、具备国际头部客户认证,叠加自身业绩迎来明确反转拐点。

业务特质:算力业务纯度偏低,但是成长弹性十足,估值优势显著。

当前估值:TTM市盈率约45倍,总市值65亿。

2. 福达合金(603049)

核心逻辑:依托施耐德、ABB等企业,间接入局AI服务器电源赛道,主打常规银触点与低压电器基础材料。

核心亮点:一季度业绩爆发式增长,净利润暴涨36倍,市场资金认可度高,联动比价效应极强。

业务特质:算力营收纯度约4%,成长弹性突出。

当前估值:TTM市盈率约60倍,总市值80亿。

3. 沃尔核材(002130)

核心逻辑:借力安费诺切入英伟达高速互联链路,供货GB200机型NVLink高速铜缆及224G DAC高速线材。

核心亮点:深度绑定英伟达官方认证,相关业务市占率高达25%,算力属性最为纯正。

业务特质:算力业务纯度高达15%,成长稳定性更强。

当前估值:TTM市盈率约55倍,总市值120亿。

三、标的核心定性总结

温州宏丰属于低业务纯度+超高成长弹性+低估价值局+强业绩拐点的稀缺标的。

本身并非纯粹的算力概念股,但却是当前AI服务器电源材料赛道里,被市场严重低估的潜力标的。

底层核心上涨逻辑:传统有色金属周期企业,成功向高端新材料企业完成转型,叠加AI算力风口加持+国产替代政策红利,多重逻辑共振催生戴维斯双击行情。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。