开篇:风口核心,龙头加冕5 月 22 日,AI 硬件上游行情迎来最强爆发,PCB、MLCC、薄膜电容全线涨停,电容薄膜作为薄膜电容的核心绝缘介质,成为产业链最上游的硬通货。而嘉德利(603435),作为全球第二、国内第一的 BOPP 电容膜绝对龙头,上市首日暴涨 710%,用资金投票印证了其在 AI + 新能源产业链的核心卡位价值 —— 它不是跟风蹭概念,而是贯穿 Rubin 服务器、新能源汽车、光伏储能的刚需核心材料供应商。

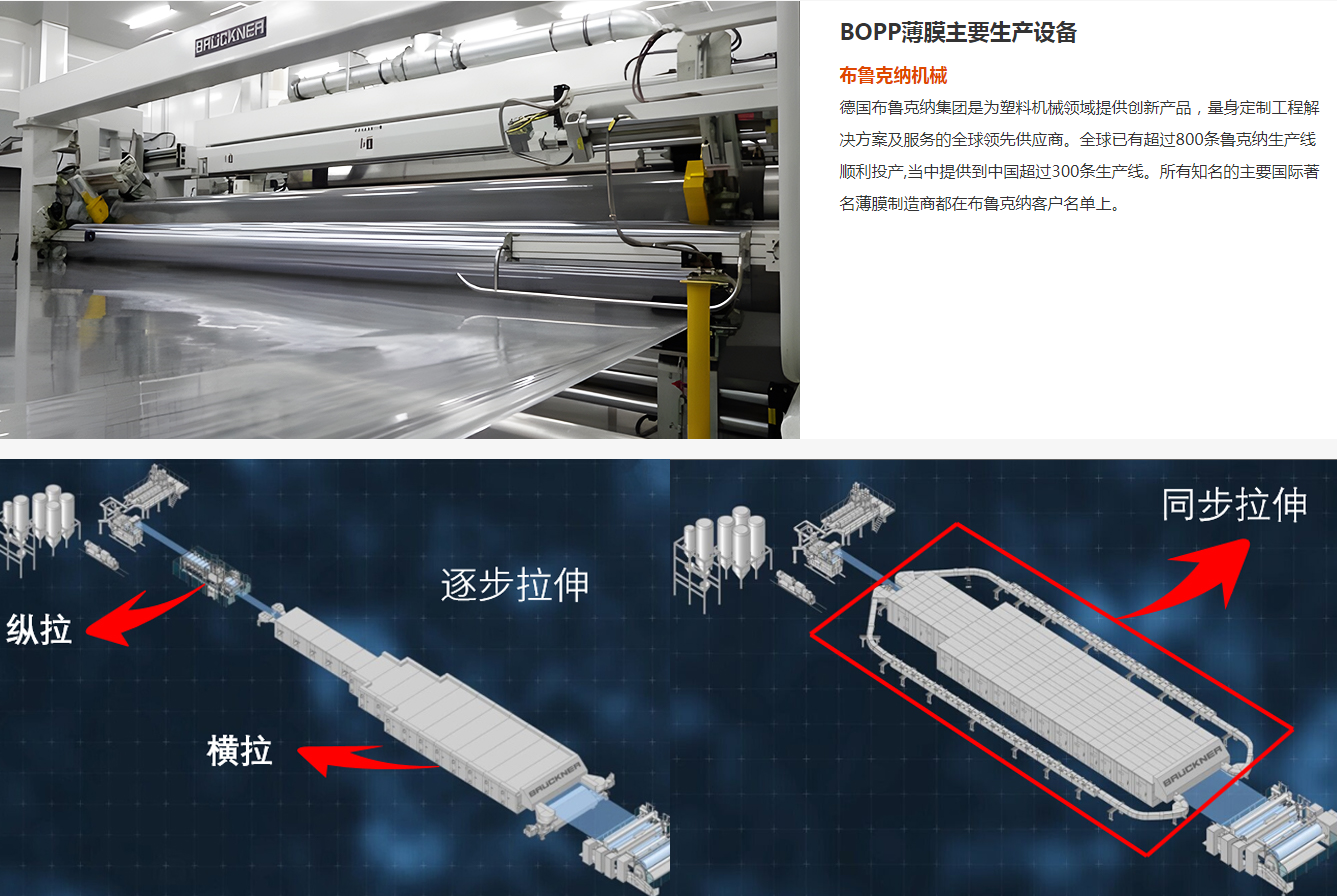

一、纯正主业:20 年深耕电容膜,技术壁垒碾压同行嘉德利成立于 2002 年,24 年只做 BOPP 电工膜(电容膜),是国家级专精特新 “小巨人” 企业,100% 主业聚焦高端电容膜研发、生产与销售,无任何副业分心。1. 行业地位:全球第二,国内绝对龙头2024 年数据显示,公司电容膜销售额全球市占率 11.7%(第二)、国内市占率 16.4%(第一),仅次于日本东丽,彻底打破日韩企业长期垄断高端电容膜的格局。在新能源汽车领域市占率约 60%,光伏风电领域约 40%,是下游头部客户的核心供应商。2. 技术硬核:国内唯一能量产 1.9μm 超薄膜公司手握 103 项专利,是国内唯一实现 1.9μm 超薄膜、125℃超耐温膜稳定量产的企业,产品覆盖 1.9μm-18μm 全规格,技术领先同行 3-5 年。1.9μm 超薄膜不到头发丝直径的 1/30,是 AI 服务器薄膜电容小型化、高频化的关键;125℃超耐温膜适配新能源汽车 800V 高压平台,能在严苛高温环境下稳定工作。3. 产能与客户:满产满销,绑定全球顶级巨头公司现有 7 条德国布鲁克纳进口生产线,全部满负荷运转,另有 4 条生产线在建。客户资源均为行业顶级:深度绑定法拉电子、TDK、KEMET等全球电容龙头,同时供货宁德时代、比亚迪、阳光电源等新能源巨头,直接进入英伟达 Rubin 服务器、新能源汽车电控、光伏逆变器核心供应链。

二、赛道逻辑:AI + 新能源双重爆发,供需缺口持续扩大1. AI 服务器:Rubin 机架引爆高端电容膜需求大摩研报明确上修 Rubin 产业链价值,单机薄膜电容用量较前代翻倍,而3μm 及以下超薄膜是高端薄膜电容的唯一选择。嘉德利作为国内唯一能量产 1.9μm 超薄膜的企业,直接受益 AI 服务器放量,订单持续爆满,成为 Rubin 链最上游的硬逻辑标的,无任何蹭概念成分。2. 新能源:汽车 + 光伏 + 储能三重高增新能源汽车 800V 高压平台普及、光伏逆变器升级、大型储能项目落地,均拉动高压、耐高温电容膜需求爆发。电容膜作为薄膜电容的核心材料,属于刚需耗材,行业扩产周期 2-3 年,短期供需缺口持续扩大,嘉德利凭借技术与产能优势,充分受益量价齐升。3. 国产替代:政策 + 成本优势,加速替代进口高端电容膜长期依赖进口,嘉德利凭借技术突破 + 成本优势,加速替代东丽、三菱等海外厂商。国产替代浪潮下,公司订单快速增长,毛利率长期维持在 45% 以上,显著高于行业平均 32%,盈利能力碾压同行。

三、财务与成长:高毛利 + 高增长,业绩确定性极强1. 财务数据:稳增高毛利,现金流充沛2023-2025 年,公司营收从 5.28 亿增至 7.57 亿,复合增速 19.73%;归母净利润从 1.41 亿增至 2.44 亿,复合增速 31.52%。毛利率常年稳定在 45% 以上,2025 年达 48.79%,比行业平均高 10 个百分点,堪称制造业 “印钞机”。2. 产能扩张:IPO 募资扩产,打开成长空间本次 IPO 募资 7.25 亿元,用于厦门新材料生产基地建设,达产后新增 7500 吨高端电容膜产能,总产能将突破 2 万吨,进一步巩固龙头地位。产能释放后,公司业绩有望持续高增,成长空间清晰可见。3. 对比同行:真龙头 vs 蹭概念,逻辑天差地别市场上部分电容膜标的主业非电子,电容膜业务占比低、无核心技术、未绑定头部客户,属于跟风蹭概念。而嘉德利100% 主业电容膜 + 全球顶尖技术 + 顶级客户绑定 + 高毛利高增长,是板块内唯一具备 “技术壁垒 + 产能弹性 + 业绩兑现” 的硬核龙头,逻辑纯正,无任何争议。

四、市场定位:AI 硬件上游核心标的,稀缺性拉满当前 AI 硬件上游行情中,PCB、MLCC 均已出现多只涨停龙头,而电容膜作为最上游核心材料,稀缺标的极少,嘉德利是唯一纯正龙头。其稀缺性体现在:

技术稀缺:国内唯一能量产 1.9μm 超薄膜,AI 服务器刚需;

产能稀缺:高端产能紧张,满产满销,短期无竞争对手;

标的稀缺:A 股唯一纯 BOPP 电容膜龙头,无同类可比标的。

结尾:龙头启航,翻倍空间可期AI + 新能源双轮驱动下,电容膜行业进入量价齐升的超级周期,嘉德利作为全球第二、国内第一的硬核龙头,技术壁垒高、客户资源优、业绩确定性强,是当前板块最具投资价值的标的。上市首日的暴涨只是起点,随着 AI 服务器订单持续落地、新能源需求不断释放、产能逐步扩张,公司有望实现估值与业绩的双重增长,长期翻倍空间明确。在风口持续发酵的背景下,嘉德利将引领电容膜板块行情,成为 AI 硬件上游的核心领涨龙头。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。