出海变压器景气延续,固态变压器开启AIDC供电新技术周期。随着欧美电网更新改造进入集中投资周期、AI数据中心建设持续提速以及新能源并网规模快速扩张,全球变压器产业正处于近年来最强景气阶段,传统变压器出海逻辑正在从周期性机会逐步演变为中期产业趋势。从产业链跟踪情况看,国内头部变压器企业普遍维持高负荷生产状态,海外订单储备充足,部分企业订单已覆盖至2027-2028年。2026年1-4月我国变压器出口金额同比增长27%,产品均价同比提升约三分之一,反映行业正处于量价齐升阶段。需求端看,美国超过50%的电网设备已运行25年以上,欧洲约40%的配电网运行时间超过40年,叠加AI数据中心带来的新增负荷需求以及新能源接入带来的电网扩容需求,海外电网投资进入加速释放阶段。当前美国输配电设备供给紧张局面尚未缓解,本土主变交期普遍长达2-3年,而国内企业凭借制造效率和交付能力优势持续获取市场份额,预计传统变压器出海高景气仍有望延续2-3年。与此同时,行业竞争模式也正在从单纯设备出口向海外产能布局、本地化制造、EPC总包以及技术合作升级,具备全球化交付和本地化运营能力的中国供应链有望持续受益。 固态变压器(SST)作为下一代数据中心和新型电力系统的重要技术方向,当前仍处于从0到1阶段。相较传统工频变压器,SST通过电力电子器件与高频变压器实现能量转换,具备体积小、效率高、支持交直流灵活转换等优势,被视为未来800VDC数据中心供电架构的重要基础设备。从产业进展看,目前海内外厂商仍以样机验证、示范项目和客户测试为主,尚未进入规模商业化阶段。多家产业链企业反馈,当前海外数据中心客户仍处于技术路线验证阶段,行业尚未出现真正意义上的批量订单,预计2027-2028年有望成为首批商业化项目落地的重要时间窗口。我们认为,SST产业化路径将遵循“超充桩—绿电直连—数据中心”逐步渗透逻辑,其中超充和工业电力场景有望率先实现突破,而AI数据中心则将成为中长期最大增量市场。随着英伟达、Meta、微软等海外科技巨头推动800VDC供电架构演进,以及SiC器件成本持续下降,SST有望成为未来数据中心电力架构升级的核心受益方向。

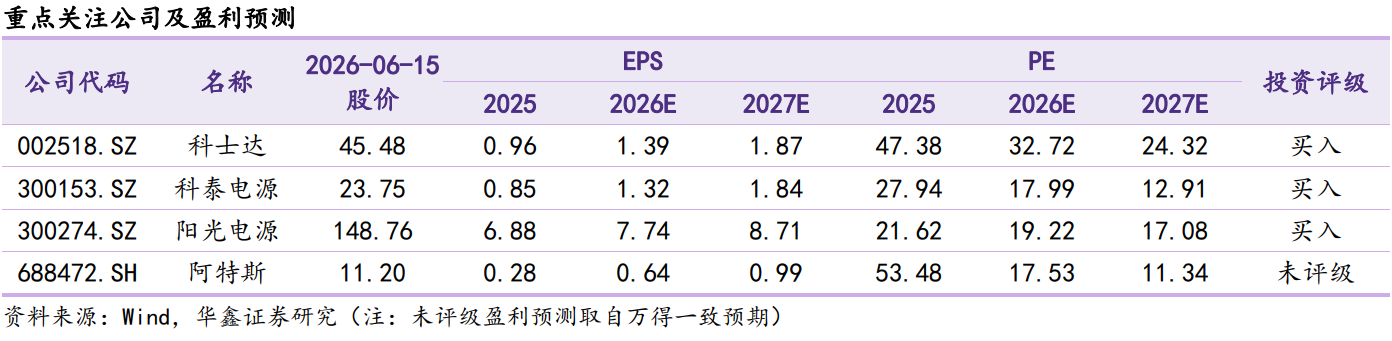

整体来看,当前阶段继续看好出海电力设备板块景气度延续,重点关注受益于欧美电网升级、AI数据中心建设及新能源并网需求共振的输配电设备、主变压器、配电变压器及相关产业链环节;同时建议积极关注固态变压器、高频变压器、SiC功率器件及800VDC供电体系等新技术方向。短期看传统变压器仍处于业绩兑现阶段,中长期则需重视 SST 带来的产业升级机遇。 投资观点:我们看好算力基础设施建设,算力的紧缺已经成为全市场公式,建议关注储能标的:

阳光电源、

阿特斯,电源标的:

科泰电源、

科士达等公司。对电力设备板块维持“推荐”评级。

风险提示:行业技术发展进度不及预期、行业竞争加剧、大盘系统性风险、推荐公司业绩不达预期等。(华鑫证券:臧天律)注:内容来自网络,未经核实,不构成任何投资建议,请谨慎参考!如有侵权,请私信联系删除!欢迎各位老师点赞、评论、转发,谢谢!㊗️各位老师发大财、股市长虹!

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。