国风新材$国风新材(SZ000859)$ 作为合肥市国资委控股的新材料平台,当前正处于"资产重组+高端材料国产替代"的双重催化窗口期。公司围绕聚酰亚胺(PI)材料纵深布局,叠加收购金张科技切入新型显示功能膜赛道,有望实现从基膜到涂布工艺的产业链闭环。

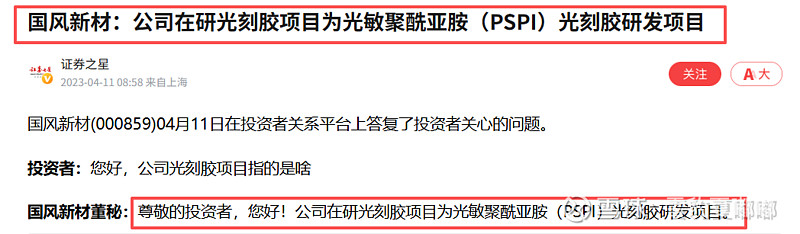

1、研发平台:公司与中国科学技术大学先进技术研究院共建"新型显示与集成电路PI材料联合实验室",共同开展柔性衬底PI浆料、热塑性聚酰亚胺(TPI)复合膜、光敏聚酰亚胺(PSPI)光刻胶研究工作。

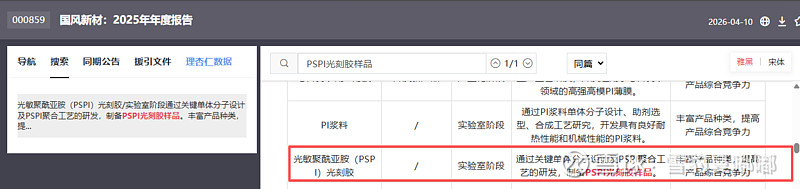

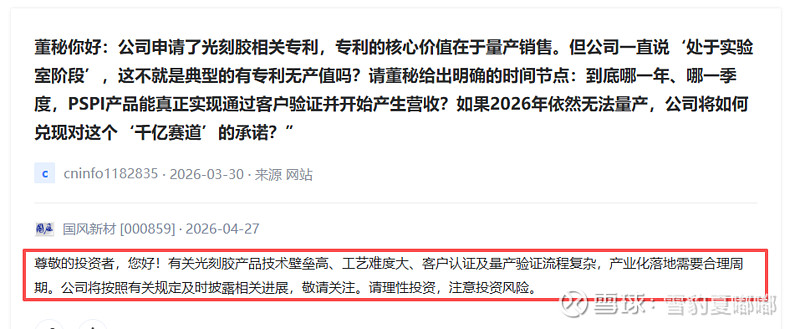

2、最新进展:截至2025年12月,公司已在实验室成功制备出PSPI光刻胶样品,配方与工艺路线初步打通;2025年5月新建"光刻胶实验室",10月新获两项聚酰亚胺薄膜相关发明专利。但公司明确表示目前尚未量产,仍处实验室优化与下游客户前期验证阶段。

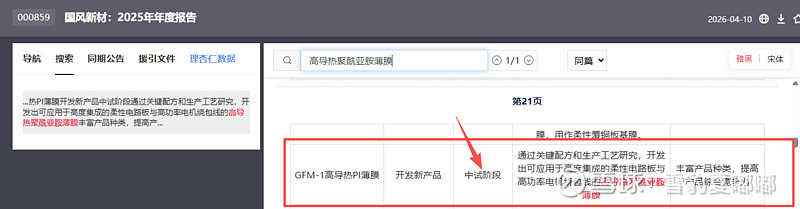

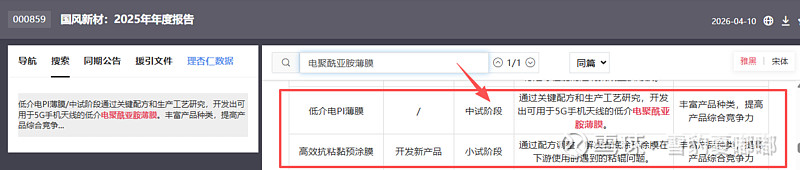

3、在研产品矩阵:高导热聚酰亚胺薄膜、芯片封装用聚酰亚胺薄膜、低介电聚酰亚胺薄膜、热塑性聚酰亚胺复合膜、光敏聚酰亚胺光刻胶等。

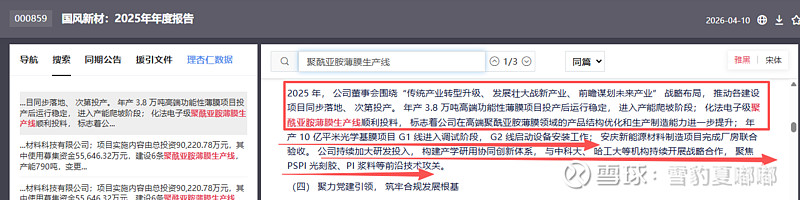

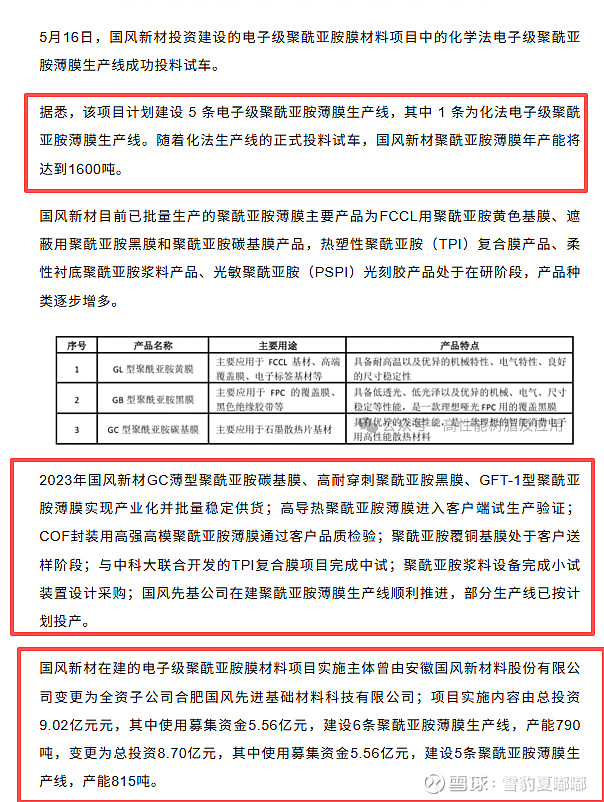

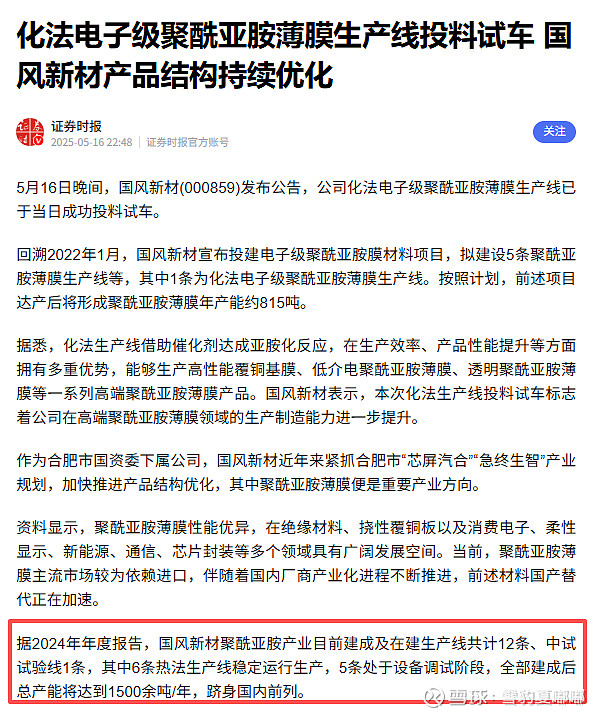

1、重大突破:2025年5月16日,公司投资建设的电子级聚酰亚胺膜材料项目中化学法电子级聚酰亚胺薄膜生产线成功投料试车。该项目计划建设5条电子级PI膜生产线(1条化学法+4条热法),随着化学法产线投料试车,公司PI膜年产能将达到1,600吨。

2、产线布局:2024年公司建成及在建PI项目生产线共计12条、中试线1条,其中6条热法生产线稳定运行,5条处于设备调试阶段,1条化学法生产线成功投料试车。

2025年在建产能7.7515万吨薄膜材料:①年产10亿平米光学级聚酯基膜项目;②电子级聚酰亚胺膜材料项目;③光学级聚酯功能材料产业化项目;④新型柔性电子用聚酰亚胺膜材料项目

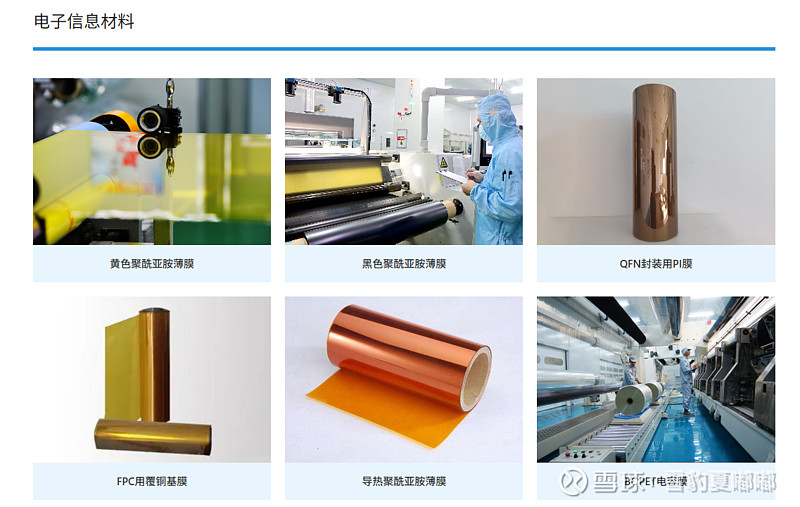

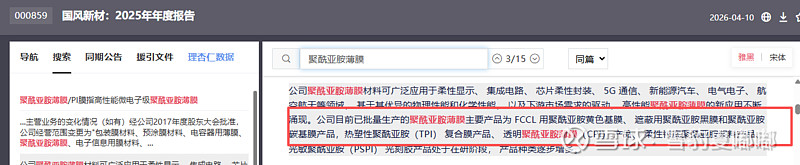

3、产品应用:已批量生产FCCL用PI黄色基膜、遮蔽用PI黑膜、PI碳基膜和芯片封装用PI薄膜;在研产品包括高导热PI膜、低介电MPI膜、透明CPI膜、PSPI光刻胶等10多个新产品新技术。

4、国产替代空间:据研报,国内高端PI膜仍主要以进口为主,集中于美日韩等国家。公司高性能微电子级PI膜材料项目,产品主要应用于柔性电路板(FPC)基板制造领域,在反垄断调查背景下,有望实现国产替代。

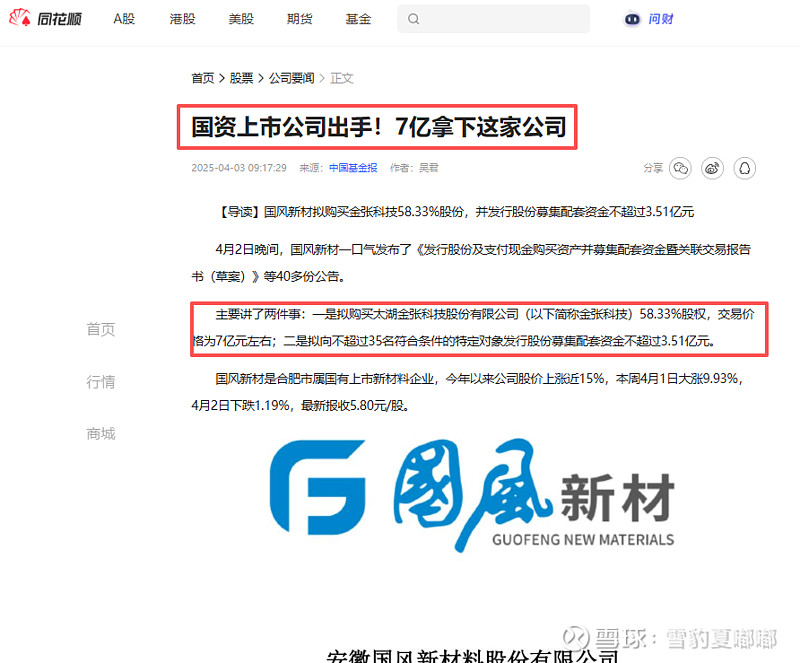

1、交易方案:公司拟通过发行股份及支付现金方式,向施克炜等10名交易对方收购太湖金张科技股份有限公司58.33%股权(4,626.38万股),交易作价6.999亿元;同时向包括合肥产投在内的不超过35名特定投资者募集配套资金不超过3.51亿元。

2、标的核心竞争力:

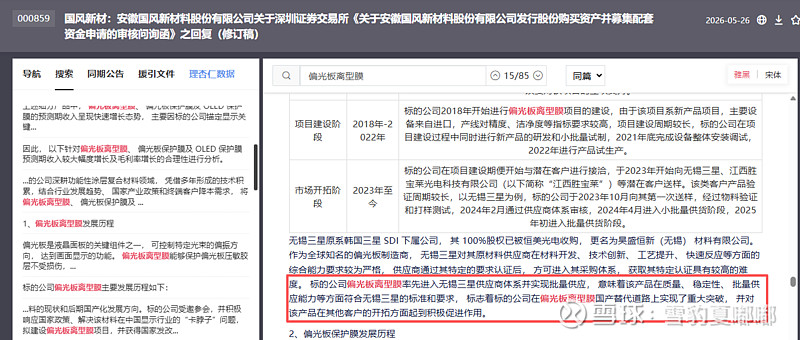

2.1、偏光板离型膜:公司偏光板离型膜率先进入无锡三星供应商体系并实现批量供应,意味着该产品在质量、稳定性、批量供应能力等方面符合无锡三星的标准和要求,标志着标的公司在偏光板离型膜国产替代道路上实现了重大突破,并对该产品在其他客户的开拓方面起到积极促进作用。

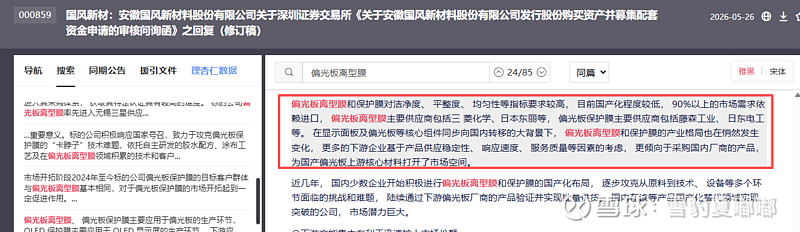

偏光板离型膜和保护膜对洁净度、平整度、均匀性等指标要求较高,目前国产化程度较低,90%以上的市场需求依赖进口,偏光板离型膜主要供应商包括三 菱化学、日本东丽等,偏光板保护膜主要供应商包括藤森工业、日东电工等。在显示面板及偏光板等核心组件同步向国内转移的大背景下,偏光板离型膜和保护膜的产业格局也在悄然发生变化,更多的下游企业基于产品供应稳定性、响应速度、服务质量等因素的考虑,更倾向于采购国内厂商的产品,为国产偏光板上游核心材料打开了市场空间。

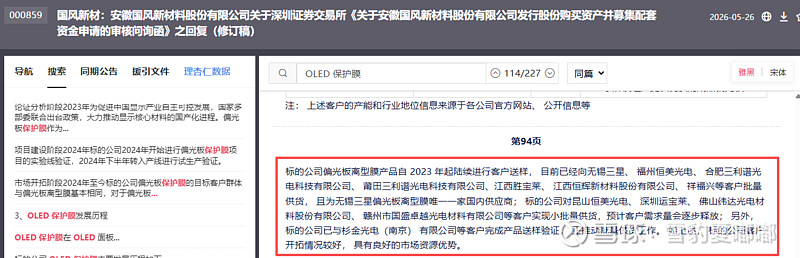

公司偏光板离型膜产品自 2023 年起陆续进行客户送样,目前已经向无锡三星、福州恒美光电、合肥三利谱光电科技有限公司、莆田三利谱光电科技有限公司、江西胜宝莱、江西恒辉新材料股份有限公司、祥福兴等客户批量供货,且为无锡三星偏光板离型膜唯一一家国内供应商; 标的公司对昆山恒美光电、深圳运宝莱、佛山纬达光电材料股份有限公司、赣州市国盛卓越光电材料有限公司等客户实现小批量供货,预计客户需求量会逐步释放; 另外,标的公司已与杉金光电(南京)有限公司等客户完成产品送样验证,正推动批量供货工作。如上述,标的公司客户开拓情况较好,具有良好的市场资源优势。

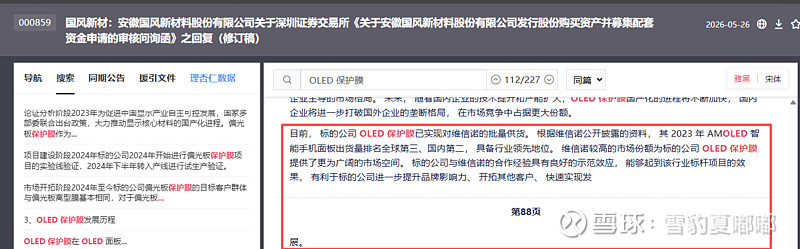

2.2、OLED保护膜:已通过维信诺验证并实现批量供货,使用国产基膜原料开发,在抗静电涂布液、硅胶胶水配方等方面实现全流程自主生产,已实现国产替代。

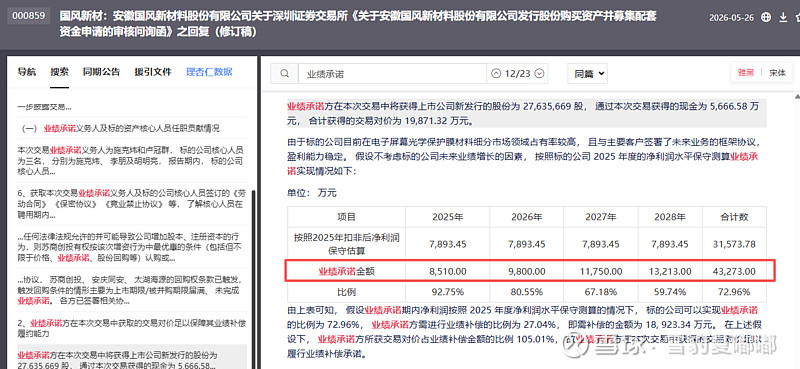

3、业绩承诺:交易对方承诺金张科技2025-2027年累计净利润不低于3.006亿元(其中2025年不低于8,510万元,2025-2026年累计不低于1.831亿元)。

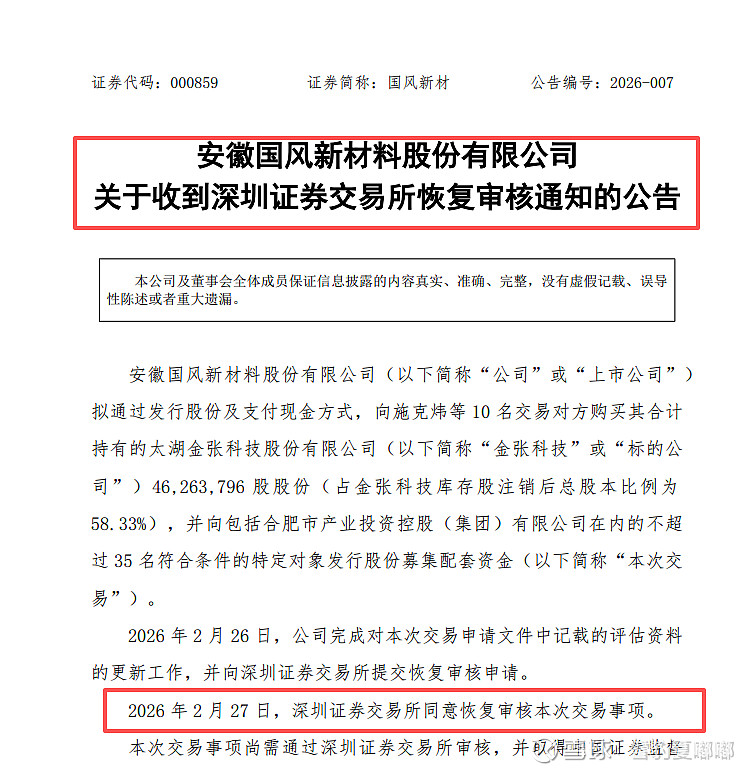

4、审核进展:2025年11月27日,深交所已同意恢复审核本次交易事项,目前处于交易所问询及证监会注册阶段。

小结:国风新材已启动"新型显示用聚酯离保膜"产线建设,可为金张科技偏光板离型膜及保护膜提供基材,形成"基膜生产-功能涂层-终端应用"完整产业链闭环。

四、业务支撑:1、业务结构:公司聚焦高分子功能膜材料、光电新材料、聚酰亚胺材料、绿色环保木塑新材料、新能源汽车轻量化材料等五大产业。

2、国资背景:合肥市产业投资控股(集团)有限公司 (持有安徽国风新材料股份有限公司比例:29.11%)实际控制人: 合肥市人民政府国有资产监督管理委员会 (持有安徽国风新材料股份有限公司比例:26.85%)最终控制人: 合肥市人民政府国有资产监督管理委员会 (持有安徽国风新材料股份有限公司比例:26.85%);

综合来看,短期看点在于资产重组+PI膜国产替代+光刻胶概念三大引擎叠加,中期逻辑是金张科技偏光板离型膜/OLED保护膜通过三星、维信诺验证后的放量增长,国产替代题材逻辑足够完整且有深度。公司作为合肥国资新材料平台,深度绑定区域新型显示产业链,具备较强的产业协同优势。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。