如果你以为黄金是这年头最保值的金属,那你可能还没见过高纯钽。

年初买一吨铌锭放仓库,现在的浮盈足以在北上深付一套房的首付。

价格暴涨的背后,是一场“纯度之战”。铌(Nb)和钽(Ta),这两个元素周期表上挨着坐的“邻居”,正从“冷门小金属”升级为“国家战略级材料”。战场在电子束熔炼炉(EBM)的真空腔体中——顶尖材料工程师们都在为一个“9”的差别日夜鏖战。

01.

先认识一下两位主角

STAR ENERGY ASSET

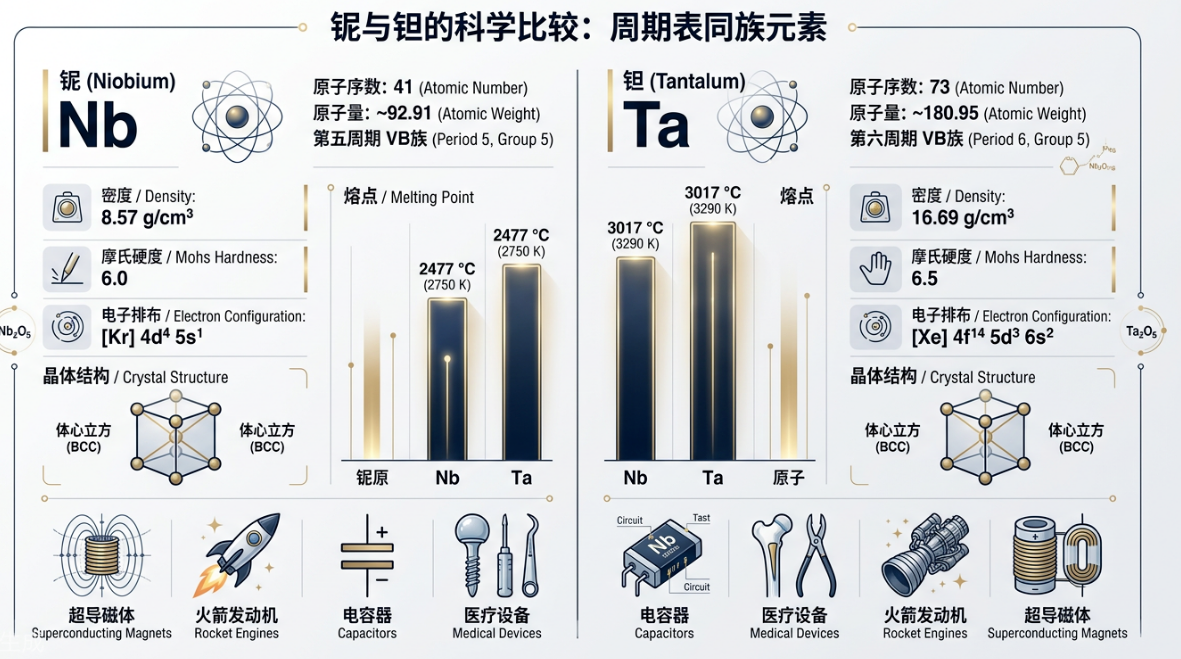

铌(Niobium),原子序数41,银灰色,熔点2468°C。名字来自希腊神话中的Niobe。化学家在19世纪初起名时,大概没想到这个略带悲剧色彩的名字,会在两百年后成为决定人类能否实现“人造太阳”的关键变量。

钽(Tantalum),原子序数73,密度16.6 g/cm³,熔点3017°C,在所有金属中排第三。名字来自希腊神话中的Tantalus。说来讽刺,如今钽的处境恰好相反:全世界都在抢着用它,它却稀缺得让人抓狂。

值得一提的是,铌和钽同属第5族(VB族),在大自然中常常结伴出现——矿业公司挖出来的通常叫“钽铌矿”。这种“绑定出场”导致它们在产业链上同频共振。

铌的强项是“不怕冷”——接近绝对零度仍保持超导特性。每台核磁共振(MRI)设备的超导线材都含铌;ITER的巨型超导磁体也需要大量铌钛(Nb-Ti)和铌三锡(Nb₃Sn)超导材料。

铌的另一个绝活儿是耐高温合金。C103(Nb-10Hf-1Ti)和NB521(Nb-5W-2Mo-1Zr)是火箭发动机喷管和燃烧室的核心材料。SpaceX的“星舰”(Starship)就在大量使用。

钽的特长是“不怕热+不腐蚀”。表面一层五氧化二钽(Ta₂O₅)保护膜,几乎抵抗所有酸液腐蚀。在电子工业中,钽电容器拥有极高的体积电容比——一颗指甲盖大小的钽电容,容量是同体积铝电容的几十倍。每部手机、每台AI服务器、每枚导弹里,都静静躺着几颗钽电容——它们是电子设备的“心脏起搏器”。

02.

“几个9”为什么那么重要?

STAR ENERGY ASSET

在金属行业,纯度用“N”表示。4N=99.99%,5N=99.999%,6N=99.9999%。每多一个“9”,价格可能翻十倍。

以超导腔为例——粒子加速器的核心部件。内表面必须是超高纯铌(至少4N),因为百万分之一的杂质原子,都会在超低温下破坏超导态,导致电阻骤升、热量急积——轻则停机,重则烧毁。

钽的情况类似。半导体溅射靶材需要6N级超高纯钽。江丰电子(300666.SZ)是全球半导体溅射靶材出货量第一的企业,已通过台积电(TSMC)3nm制程认证。但业内人士透露,国内高纯钽产量仅能满足江丰电子三个月的需求。

问题在于:把金属提纯到4N以上,极其困难。主流技术是电子束熔炼(EBM)——在10⁻⁵Pa的超高真空中,用高能电子束轰击金属,利用不同杂质的蒸气压差异将其逐层去除。一台进口EBM设备3000万到5000万元,技术被德国ALD和乌克兰SEB等少数企业垄断。

所以“纯度之战”本质上是“装备之战”+“工艺之战”。谁能用更低成本、更高效率地产出更高纯度的铌和钽,谁就能建立真正的护城河。

03.

谁在打这场纯度之战?

STAR ENERGY ASSET

国内钽铌赛道的格局,一句话概括:上游被资源卡脖子,中游被设备卡脖子,下游被客户卡脖子。

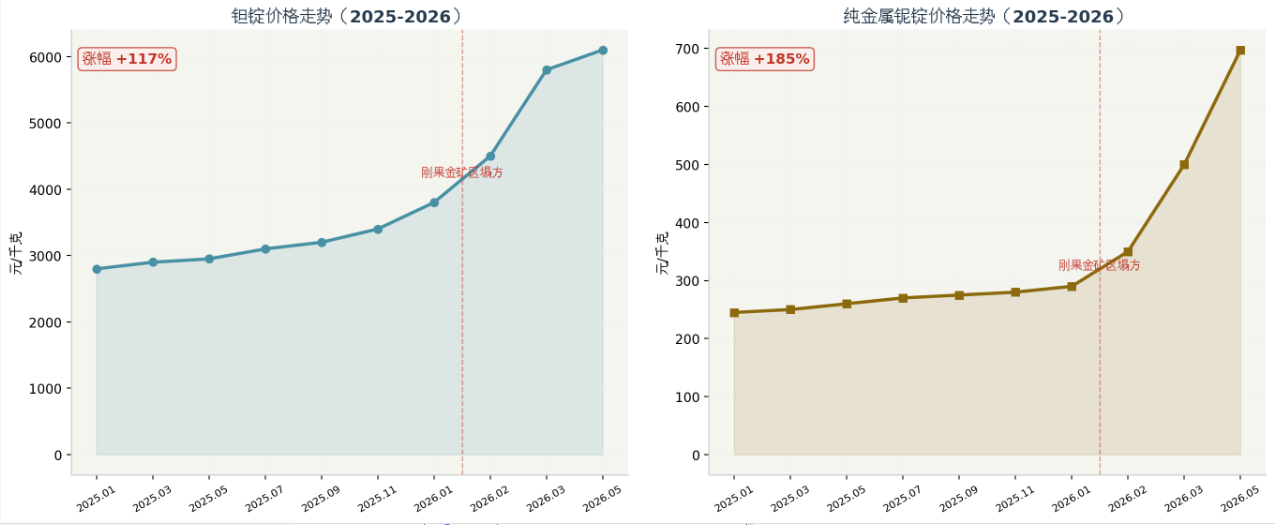

上游:中国99%的铌依赖进口,主要来自巴西CBMM——控制全球约80%铌矿产量。钽更脆弱:70%来自非洲(刚果金、卢旺达)。2026年2月刚果金矿区塌方,钽锭四个月暴涨117%。套用华尔街名言:“当矿难发生时,你手里最好有矿——或者有炉子。”

中游能做高纯熔炼的企业屈指可数。东方钽业(000962.SZ)是老牌龙头,市值超230亿元,拥有GJB9001C军工资质,2026年3月签下蓝箭航天2.22亿元铌钨合金订单。稀美资源(09936.HK)2025年营收22.42亿元。但两家技术偏传统——单枪电子束熔炼,无AI控制,效率存在天花板。

同创普润走另一条路线——创始人姚力军博士同时创建了江丰电子(300666.SZ),拥有6台大型EBM炉,是国内唯一能量产6N超高纯钽的企业。2025年12月启动IPO辅导,Pre-IPO估值超35亿元。但定位是“原材料供应商”,暂时不涉及下游深加工业务。

下游需求端更是八仙过海。西部超导(688122.SH)2025年营收52.26亿元,是全球唯一“锭棒-线材-磁体”全流程超导供应商,也是ITER和CFETR的独家供货商。铂力特(688333.SH)2025年营收18.52亿元,是国内金属3D打印绝对龙头。三家公司分别代表超导、航天、半导体三大赛道,对高纯铌钽的需求正在同步爆发。

04.

三重共振:为什么是现在?

STAR ENERGY ASSET

铌钽赛道的爆发是三重周期在同一时间点共振的结果。

第一重是政策周期。十五五规划首次将新材料提升到国家战略高度,超导材料被工信部列为七大前沿方向。《原子能法》2026年1月施行,核聚变首次写入国家法律,配套200亿元聚变产业基金到位。2026年4月,西安交大建成了世界首个全尺寸D型高温超导磁体。

第二重是商品周期。2025年下半年至今,A股涨幅最好的板块就是有色金属。钽的供需失衡被AI服务器放大:一台AI服务器消耗的钽电容是传统服务器的8倍。铌的需求受商业航天拉动:“千帆星座”+“GW星座”到2035年计划发射超1.6万吨载荷,需要可重复使用火箭——而可重复使用火箭发动机必须依赖铌合金高温部件。

第三重是应用周期。薄膜铌酸锂(TFLN)正在成为光通信领域明星材料,是800G以上光模块的核心,市场CAGR超42%。这些应用在三年前几乎不存在,现在构成了全新增量。

05.

尾 声

STAR ENERGY ASSET

这个赛道的终局还远未到来。但可以确定的是:谁能率先实现“自研EBM设备+AI智能控制+低成本量产”的技术闭环,谁就有可能在东方钽业和同创普润之间撕开一道口子,成为纯度之战的新一代赢家。

在这场战争中,“几个9”不只是技术指标——它代表着一个国家在战略新材料领域的自主可控程度。当核聚变的超导磁体开始运转、当可重复使用的火箭一次次升空、当3nm芯片里的钽靶材精确地将金属原子溅射到硅片上——在那一个个以毫秒和纳米为单位精确运行的瞬间,铌和钽的纯度,就是大国制造的精度。

而那些在超高真空腔体前日夜鏖战的工程师们,正在用一个个“9”,悄悄改写中国新材料产业的版图。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。