最近后台问磷化铟的朋友特别多。名字听着冷门,却是这半年产业圈的热门话题,不少人只知道它和光模块、AI算力挂钩,却没搞懂背后的产业逻辑。今天拆解整条产业链,全程纯科普,不涉及任何投资内容。

一、磷化铟是什么?为什么成了AI基建的刚需?磷化铟是第二代Ⅲ-Ⅴ族化合物半导体,核心优势是直接带隙特性——光电转换效率、高频传输能力远超传统硅材料。打个比方:光信号传输就像输水,硅材料是家用自来水管,磷化铟就是大口径高压输水管。当光模块速率升级到800G、1.6T,通信进入毫米波频段,硅材料就触到了物理天花板,核心光收发芯片必须以磷化铟为衬底才能达标。

它的应用场景清晰:主力是数据中心高速光模块,同时覆盖6G基站、车载激光雷达、低轨卫星通信、短波红外探测等领域,是AI光互联升级绕不开的底层材料。

这一轮热度飙升,核心是供需节奏错配。需求端AI算力持续扩容,高速光模块迭代超预期,高端衬底需求快速上涨。供给端全球高端产能被三家海外厂商高度垄断,扩产要跨过晶体生长、设备交付、客户认证多道门槛,再加下游衬底认证周期长达1-2年,新供应商导入极慢,短期缺口难以填补,这条小众赛道就此走到产业聚光灯下。

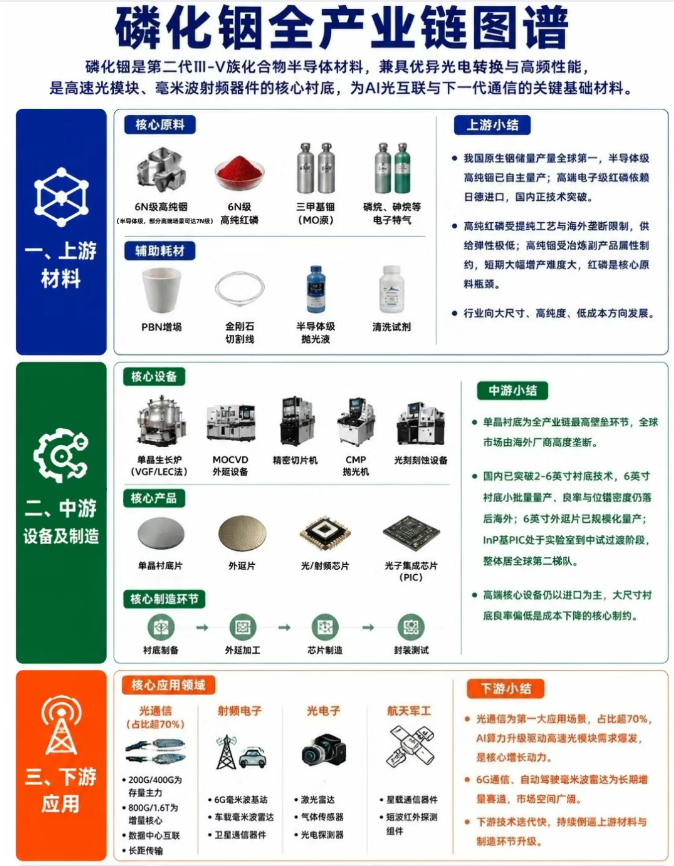

二、我花了两天整理了这张“磷化铟”全产业链图谱,方便大家更容易理解,建议收藏!

三、扒一扒产业里的三个真实认知1、 我们不缺铟,但缺 “能做芯片的红磷”

很多人以为我国铟储量、产量都是全球第一,磷化铟就不会卡脖子,这是典型的认知偏差。原生金属铟我们确实充足,半导体级高纯铟也已经实现自主量产,但上游另一种核心原料——电子级高纯红磷,长期被日本、德国头部企业垄断,国产化率极低,绝大部分依赖进口。更关键的是,高端提纯产能不是想扩就能扩:工艺壁垒高,下游客户的材料认证周期动辄一两年,供给弹性极低,是目前上游最刚性的瓶颈。

2、 国内不是造不出衬底,是做不到 “又好又便宜”现在国内早就突破了2到6英寸磷化铟衬底的制备技术,目前6英寸外延片已能规模化量产,但更高价值的衬底片仍处于小批量到中试爬坡阶段。和海外领先水平比,差距不在 “有没有”,而在 “好不好”。国内头部厂商在量产良率、位错密度与批次一致性上,与海外第一梯队仍存在明显差距,直接拉高了国产衬底的单位成本。再加上核心的单晶生长炉、高端MOCVD设备还依赖进口,能做出实验室样品,和能稳定低成本大批量供货,完全是两个量级的难度。

3、增长不止靠光模块,未来还有多赛道接力目前光通信吃掉了七成以上的磷化铟衬底需求,是当前增长的绝对核心。但这条赛道不是只靠AI光模块的短期风口——拉长周期看,6G毫米波通信、车载毫米波雷达、低轨卫星通信、短波红外探测这些赛道,都会逐步释放需求。它是一条有长期成长空间的基础材料赛道,不是一波流的热点。

四、最后说几句:第一,磷化铟是高速光芯片不可替代的核心衬底,是AI光互联升级的关键基础材料,当前的需求增长,本质是算力升级带动的产业刚需。

第二,国产化已经在路上,但全面替代尚需时日:上游材料、中游制造、核心设备都在逐步突破,但良率、一致性、高端工艺的差距,需要时间慢慢追赶。

第三,短期供需紧平衡是产业常态,长期有多条增量赛道托底,是化合物半导体领域确定性很强的高景气赛道。

基础材料的突破从来都是慢功夫,稳扎稳打,才是产业的常态。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。