黄仁勋曾放言,Marvell是下一个万亿级公司。眼下,整个市场都在疯狂炒作光模块的代际跃迁(从800G向1.6T、3.2T狂奔)、AI服务器的算力井喷以及CPO封装的红利。

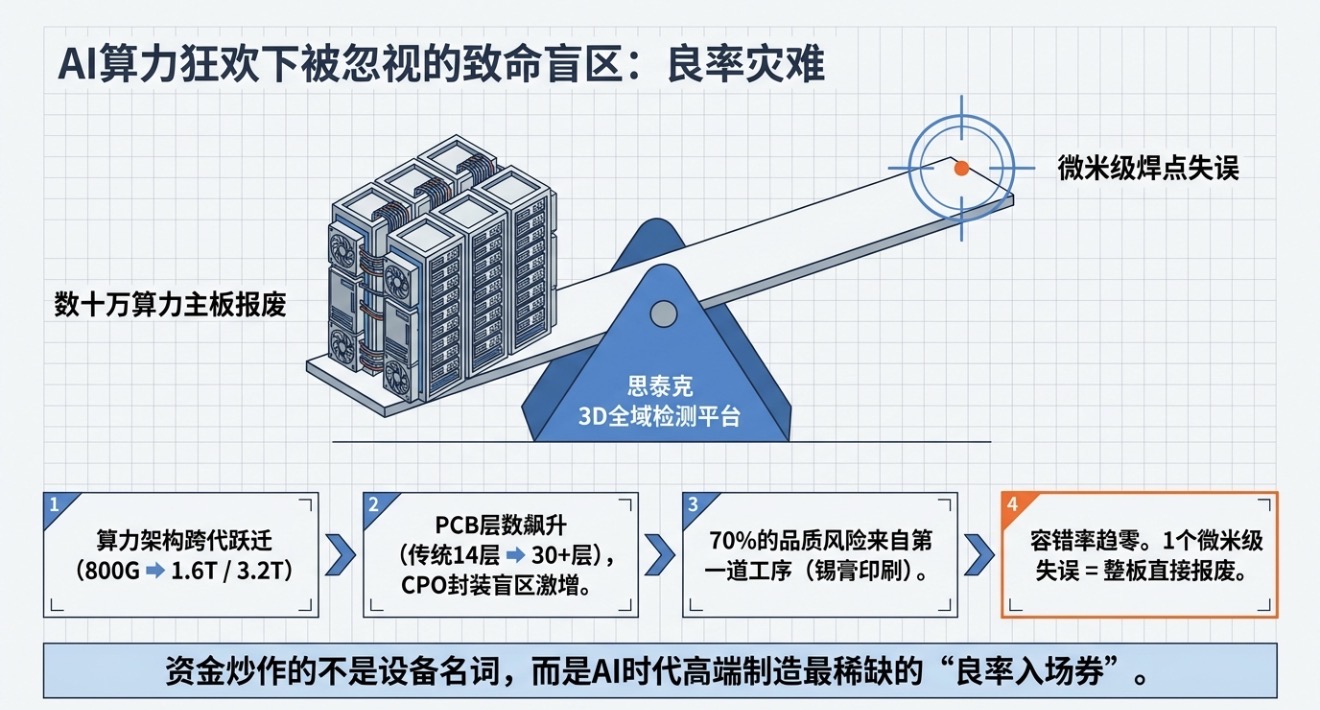

但在狂欢之中,绝大多数人都忽视了一个极其致命的物理细节——随着PCB层数从传统的14层向30层飙升,CPO封装的复杂度正呈指数级上升。这意味着什么?这意味着,只要在这张密密麻麻的主板上,出现哪怕一个微米级的焊点失误,整块价值几十万的算力主板将直接报废!

近期,聪明的产业资本悄悄发力,把一家做底层检测设备的公司从40亿市值一路买到了近90亿。很多人看不懂,以为资金是在炒传统的检测设备。错!大资金真金白银爆买的,根本不是单一的设备,而是整个中国AI硬核制造的底层升级。

今天,我们就用最直白的大白话,彻底拆解这个被严重低估的AI时代的卖水人——思泰克。

一、为什么突然暴涨?看懂大资金的底层锚点

很多散户盯着盘面发懵:股价从年初50元附近一路攀升至87元,接近翻倍。它到底凭什么创下历史新高?

理清下面这条大资金锁仓的硬逻辑链条,你就会豁然开朗:

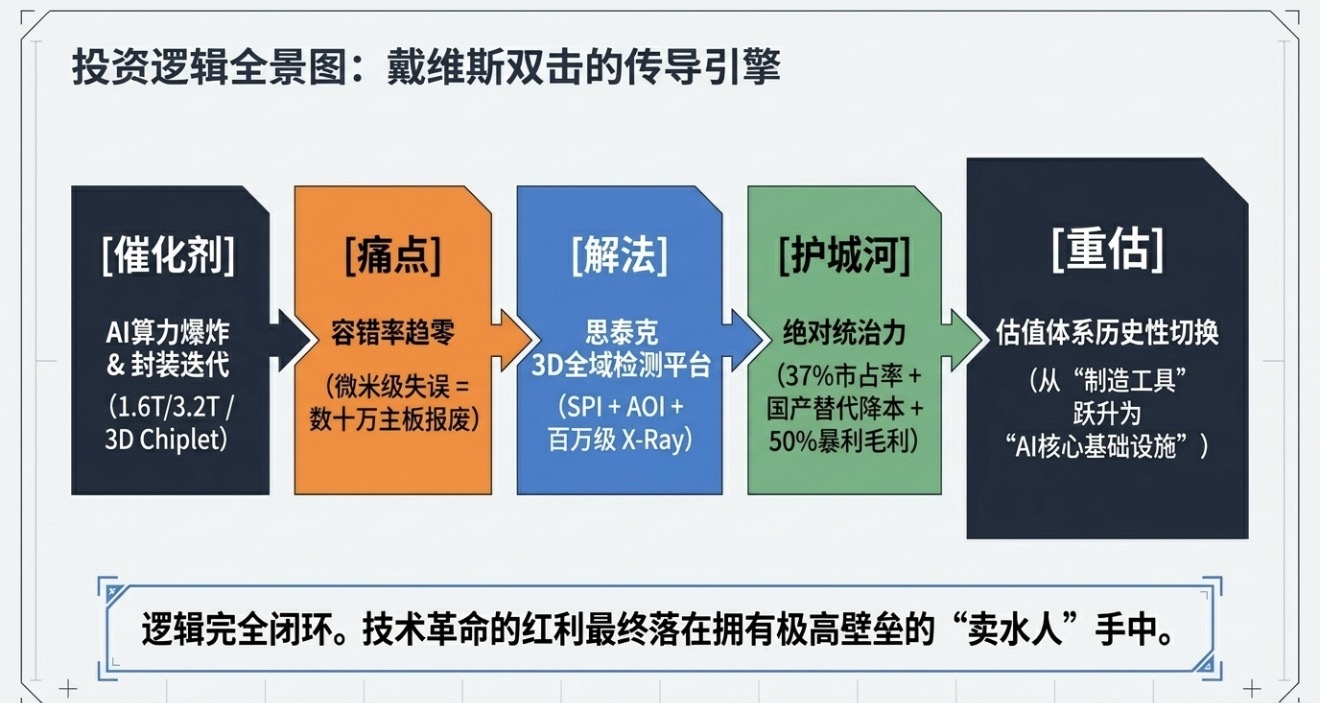

AI服务器狂飙 → 光模块/CPO封装迭代升级 → PCB结构复杂度急剧提升 → 产线良率要求达到变态级 → 微米级检测设备价值量呈几何级暴增 → 建立较高行业壁垒的思泰克迎来戴维斯双击。

资金炒作的从来不是某个设备名词,他们抢夺的是AI时代高端制造最稀缺的"良率入场券"。

二、AI时代最容易被忽视的"卖水人"

每一次技术革命,都在奖励那些看不见的人

回顾过去二十年的产业浪潮,有一个规律从未改变:

互联网时代,思科和英特尔站在舞台中央,但幕后真正赚到盆满钵满的,还有那些为数据中心提供测试设备、保障网络稳定运行的隐形巨头。

移动互联网时代,立讯精密和歌尔股份成为果链明星,但很少有人注意到,产业链良率的每一次提升,背后都站着一批检测设备公司——它们才是让大规模量产成为可能的幕后推手。

新能源时代,宁德时代和先导智能被万人追捧,但电池生产线上那些确保电芯不短路、不燃爆的检测设备,才是真正决定产业能否安全落地的守门人。

AI时代,光模块和算力芯片被炒上了天,但所有人都忘了问一句:这些价值几十万、甚至上百万的精密板卡,谁来确保每一个焊点都完美无缺?

答案只有一个:检测设备。它们就是AI时代的卖水人。

价值重估:从"检测设备"到"避免报废的巨额保险"

在传统消费电子时代,一台普通服务器便宜,检测只需要走两道工序,坏一个焊点,顶多损失几十块钱的成本。

但在今天的智算中心里,一块AI板卡犹如精密的艺术品,需要进行十几次反复检测。为什么?因为坏一个微米级的焊点,损失的可能就是几万甚至几十万的真金白银!

AI时代,最值钱的不是检测设备本身,而是它所提供的"避免报废的巨额保险价值”。当算力芯片越来越昂贵,这种保险价值就会被无限放大。

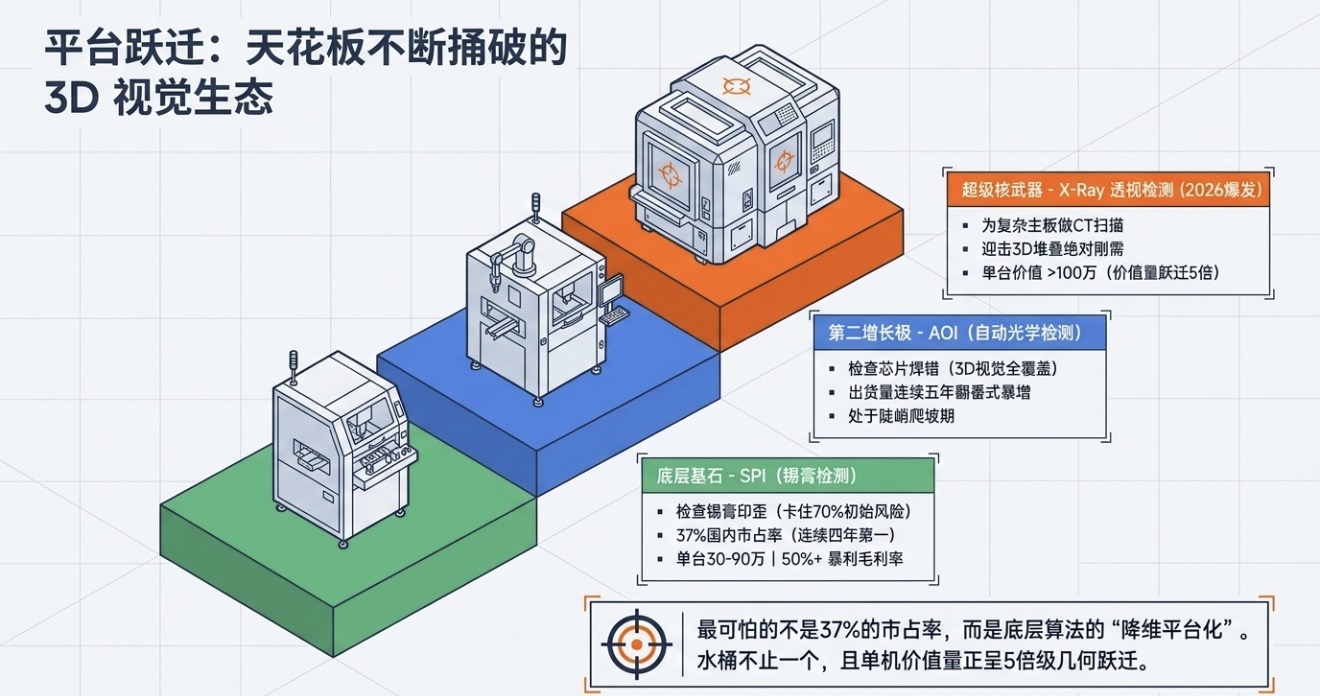

打个最通俗的比方:芯片制造离不开光刻机,而高端PCB贴片和先进封装,靠的就是"微米级的眼科医生"。要知道,在整个SMT贴片生产中,锡膏印刷工序占据了60%-70%的品质风险——换句话说,七成的问题出在第一步:锡膏有没有印歪。

以前,这门极其暴利的"眼科"生意,是韩国人(Koh Young)和台湾人(德律)躺着赚钱的自留地。现在,这家来自福建的硬核公司,不仅把价格直接砍下了一半,还硬生生从巨头嘴里抢下了国内37%的绝对市场份额。

这就是AI时代的卖水人最真实的模样:不显山不露水,却卡住所有万亿赛道的质量命门。三、真正可怕的不是37%的市占率,而是"降维平台化"

A股有很多做检测设备的公司,但他们大多陷入了死胡同:做自动光学检测的只能卖自动光学检测,做锡膏检测的只能卖锡膏检测。

而思泰克让顶级机构睡得着觉的核心,在于它正在完成一次惊人的"检测平台化"跃迁:锡膏检测(检查锡膏有没有印歪) → 自动光学检测(检查芯片有没有焊错) → X-Ray透视检测(给主板做CT扫描) → 半导体高端检测 → 3D机器视觉全域平台。

市场最愿意给高估值的,永远是这种天花板不断被向上捅破的平台型生态故事。而AI时代的卖水人,最可怕的地方就是:它的水桶不止一个,而且每个桶都在往更大的河里搬。

四、层层剥笋:三张王牌打底,三张暗牌跨界万亿赛道

当我们像剥洋葱一样拆解思泰克的业务矩阵,你会感受到一种极具工业美学的精密感。明面的三张王牌(无敌产品矩阵):

第一张王牌——锡膏检测(检查锡膏有没有印歪): 连续四年制霸国内第一,拿走37%市占率。单台售价30-90万,更恐怖的是它常年维持着50%+的暴利毛利率。这直接证明了它根本不是一家苦哈哈的低端组装厂,而是一台拥有极高算法壁垒的"微米级印钞机"。

第二张王牌——自动光学检测(检查芯片有没有焊错): 完美打造第二增长极,出货量连续五年实现翻番式暴增,市占率处于极其陡峭的爬坡期。

第三张王牌——X-Ray透视检测(给主板做CT扫描): 2026年即将投放市场的超级核武器。单台均价超百万,是锡膏检测设备的整整5倍!随着3D堆叠、Chiplet等先进封装工艺的全面普及,X-Ray透视检测绝非选配,而是不买就没法开工的绝对刚需。想象一下:以前卖一台设备收30万,以后卖一台收100万以上——这就是价值量的跃迁。

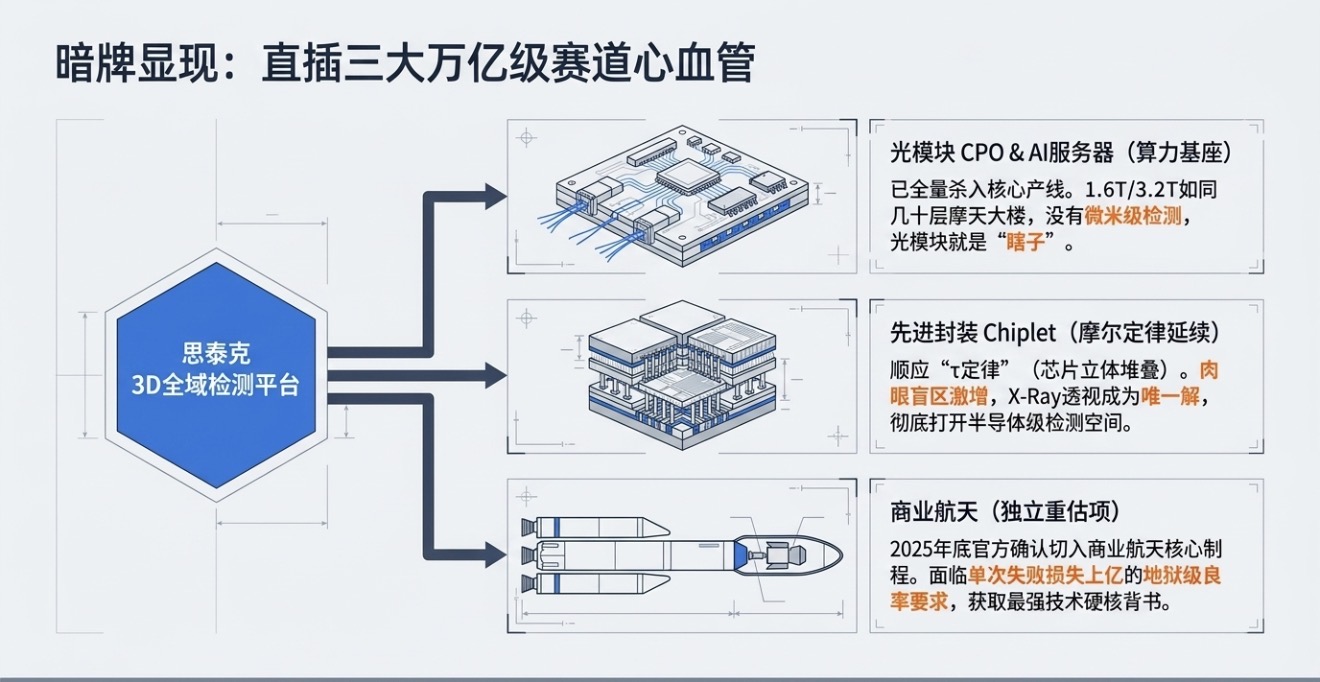

暗面的三张底牌(直插三大万亿赛道心血管):

第一张底牌——AI服务器与光模块CPO: 核心产品已经全量杀入PCB及CPO封装工艺检测的核心产线。如果把800G光模块比作两层小洋房,那么1.6T和3.2T更像几十层摩天大楼。楼层越高,任何一个细微缺陷都会被无限放大。没有检测,光模块就是瞎子。

第二张底牌——商业航天(值得单独重估): 2025年12月官方确认,产品已正式切入商业航天核心制程。为什么航天检测值得单独拿出来说?因为火箭发射失败一次,损失上亿;卫星故障一次,损失上亿。航天电子系统对良率的要求是地狱级的,远比消费电子苛刻。一旦进入航天供应链,行业壁垒会大幅提升,这不仅是订单,更是技术实力的最强硬实锤背书。

第三张底牌——先进封装(Chiplet): 顺应华为提出的"韬定律(τ定律)",3D堆叠与Chiplet工艺的爆发,直接构成了对3D机器视觉检测的超级利好。芯片越叠越高,肉眼看不到的地方越来越多,只能交给X-Ray来做CT扫描。

五、命运转折点:从消费电子到AI制造

很多老股民对思泰克的印象还停留在"消费电子检测设备"。这恰恰是最大的认知差。

过去十年: 思泰克服务消费电子,检测的是一部手机、一块普通电路板。那时候,检测设备的角色就是工厂里的"辅助工具"。未来十年: 思泰克服务AI制造,检测的是一张价值几十万元的AI板卡、一块光模块的CPO封装基板。这时候,检测设备不再是"辅助工具",而是决定良率、决定产能、决定成本的核心基础设施。

过去: 市场给制造设备估值,看的是产能、出货量、价格战。未来: 市场给AI基础设施估值,看的是技术壁垒、不可替代性、价值量跃迁。

这就是思泰克正在经历的命运转折点——它不再是那个躲在消费电子工厂角落里的检测设备厂商,而是整个中国AI制造不可或缺的底层视觉中枢。

当估值体系从"制造设备"切换到"AI基础设施",90亿市值还只是一个起点。

六、极致对标:为什么90亿市值拥有最狂野的重估空间?

我们不拿它跟那些远在天边的韩国巨头比市值,我们直接看A股机器视觉的横向对比:

• 智立方: 市值近180亿,业绩增速平平,估值高企。

• 奥普特/凌云光: 市值分别在200亿和150亿级别,业绩增速放缓或波动较大。

• 矩子科技/天准科技: 市值100-120亿,业绩增速表现一般或仅维持稳定。

• 思泰克: 当前市值仅仅90亿左右,但其一季度营收逆天暴增45%!

结论一目了然:利润增速最为暴躁、护城河最深的思泰克,却享受着板块内最低的估值。戴维斯双击的空间,或许比大多数人想象的更大。

再纵向俯视海外巨头:面对极其昂贵、定制响应极慢的韩国Koh Young和台湾德律,思泰克直接祭出了"国产替代降本40% + 24小时全天候本地化保姆级服务 + 毫不逊色甚至超越的3D视觉AI算法"的三板斧。这根本不是竞争,这是一场残酷的市场份额清洗。

当市场仍用老眼光把思泰克定义为一家"消费电子检测设备公司"时,90亿市值似乎是合理的。

但当市场真正看懂,这是一家手握顶级算法的AI时代卖水人时,它的估值体系将随之发生本质性的重构。

七、筹码实锤与估值重构:聪明资金的明牌局

脱离了业绩谈逻辑都是耍流氓。

业绩炸裂兑现: 2026年Q1,营收同比大增45.56%,净利润大涨44.18%,扣非净利润更是狂飙49.14%。2025年全年营收和扣非净利润同样保持近40%和50%的超高增速。轻资产、高毛利(50%+)的商业模型已经被报表彻底验证。外资与机构明牌抢筹: Q1十大流通股东名册中,瑞银(UBS)、巴克莱(BARCLAYS)、嘉实创新先锋等顶级内外资机构赫然新进。5月以来融资盘连续大额净买入,同时股东户数锐减至1.38万户。散户在下车,顶级机构在疯狂收集带血的筹码。

当大资金将其视为"中国AI硬核制造不可替代的核心——AI时代的卖水人"时,它的百亿星辰大海,才刚刚拉开序幕。

八、跨越周期的产业信仰

每一次产业革命,最耀眼的永远是站在舞台中央的人。但真正赚到大钵满盆满的,往往是那些站在聚光灯之外、默默卡住咽喉的人。光模块决定了算力的冲刺速度,先进封装决定了芯片的性能上限,而检测设备,决定了这一切宏伟蓝图能否顺利诞生。

AI时代最贵的不是芯片,而是良率。芯片决定性能上限,良率决定产业能否落地。当市场所有人都还在面红耳赤地讨论下一颗GPU何时发布时,最敏锐的资金,早就开始寻找那个为所有GPU保驾护航的人了——那个AI时代的卖水人。

黄仁勋预言Marvell将成为下一个万亿巨头。但在那些闪耀的算力芯片背后,每一寸微米级的焊点,都需要一双极其冷酷精准的"眼睛"来守卫良率的尊严。当一台单价超百万的X-Ray检测设备即将于2026年以摧枯拉朽之势席卷先进封装产线时,思泰克早已不再是一家单纯的设备公司,而是整个中国高端制造不可或缺的"底层视觉中枢"。

不到百亿的起步市值,却死死卡住三大万亿赛道的质量命门。当所有人都在寻找下一颗GPU时,真正聪明的资金,已经开始寻找那个守护所有GPU的人。而属于AI时代卖水人的故事,或许才刚刚翻开第一页。作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。