当前化工行业最核心的投资逻辑在于供给端的深刻变化,即“反内卷”与“碳达峰”,而非单纯关注需求端。

反内卷(供给约束): 过去化工行业因产能无节制投放,往往需要经历3-5年的底部磨底和价格战。但自2025年7月中央强调“反内卷”后,企业不再恶意降价抢份额,而是协同减产稳盈利,大幅缩短了行业底部时间,抬升了盈利底部。

碳达峰(审批冻结):2025年7月起,发改委收回了能耗5万吨标煤以上项目的审批权,过去15个月内几乎没有批复任何传统化工新产能。2026年4月出台的两个重要文件(《节能降碳工作意见》和《碳达峰综合评价考核办法》)更是将双碳目标化为地方政府的硬性KPI。地方政府出于单位GDP能耗和产值的考量,即使有指标也更倾向于分配给AI、芯片等高科技产业,而非传统化工。行业终局推演: 在产能不再盲目扩张的框架下,化工行业的终局将是高开工率、高盈利、高持续性甚至高分红。相关龙头标的未来具备3-5倍的巨大市值空间。

二、 战争(地缘冲突)影响:短期去库,长期提升中国市占率

短期剧烈波动: 油价暴涨暴跌导致化工板块内部分化严重(受益与受损标的交织),叠加资金虹吸效应,导致板块整体跌幅较深。

全球被动去库存: 战争导致海外(欧洲、日韩、东南亚)因能源短缺开工率大幅下降,同时中游厂商因观望情绪不敢补库。但终端真实需求并未大幅萎缩(人们不会因远方打仗就不穿衣吃饭),这导致全球化工品出现了一波猛烈的“去库存”,目前国内港口化工库存已降至极低位置。

中长期重塑格局: 海外因能源危机累计退出大量产能(参考欧洲此前关停9%产能),此次危机后日韩等地退出比例或更大。而中国开工正常,这将系统性进一步提升中国化工在全球的市占率和话语权。此影响不会随战争结束而消失。

三、 行情复盘:去年7月-12月:反内卷政策催化,化工底部反弹,推荐煤化工龙头及化纤等弹性板块,相关公司至今年1月普遍翻倍。

今年1-2月:ETF资金盲目涌入炒作“碳达峰”长逻辑,板块出现过热。

3-4月:战争爆发导致油价暴涨,板块极度混乱与分化。

5月7日(关键拐点):美伊缓和信号致油价暴跌,但化工股反而全线暴跌,此后开启单边下跌。

四、 方向:紧盯“盈利拐点”与“补库预期”

涤纶长丝/PTA: 逻辑极顺,尽管下游不补库,但上游减产更狠(长丝开工降至40%,PTA降至50%多且投产已结束)。当前库存已稳住,下游坯布库存极低。无论海峡是否放开,下半年旺季备货刚需存在;若放开则会有猛烈补库,PTA价差有望扩至千元,弹性巨大。

氨纶: 未来一年多无新增产能,开工率高,去库顺畅且价格已在缓慢上行,补库逻辑同涤纶。

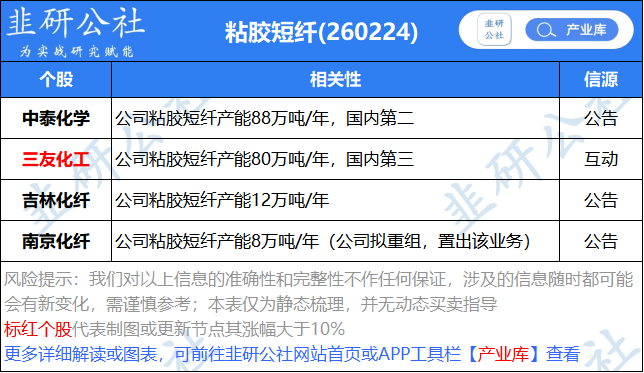

粘胶短纤: 多年无新增产能,盈利已不错,等后续补库极具弹性。

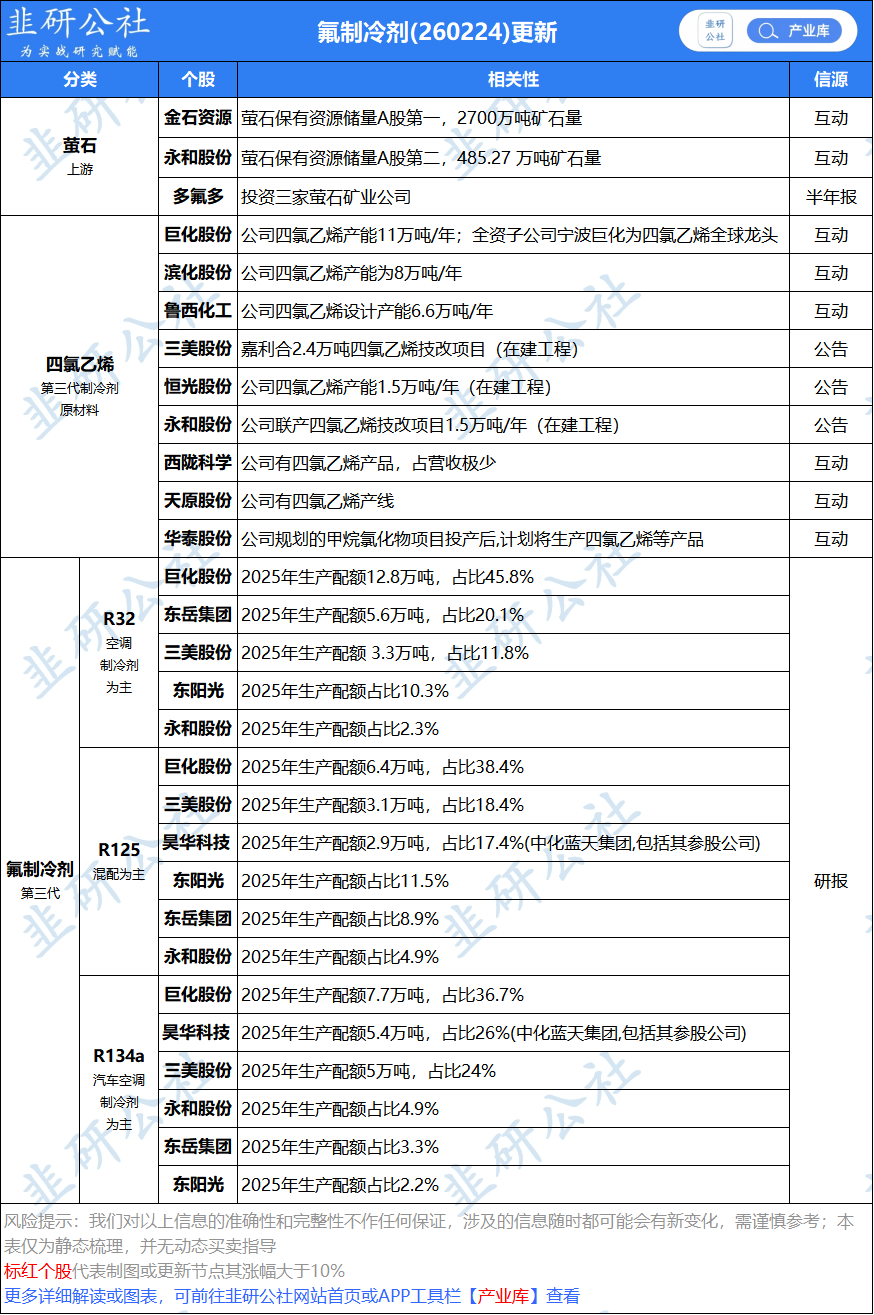

制冷剂:自身基本面优秀(海外淘汰节奏延后带来增量需求,价格缓慢上涨),今年罕见高温亦刺激需求。海峡放开后出口将恢复常态。龙头公司(如巨化)切入半导体核心材料PF(市场规模2030年达200亿),可再造一个巨化,估值重塑潜力大。磷化工:二季度受高价硫磺和出口限制影响,开工下降致价格松动,但凭借保供低价硫磺,龙头企业业绩仍有同比增长。海峡放开后硫磺紧张缓解,弹性极大。此外,磷矿石作为新能源材料的重要资源,未来政策有收紧预期,稀缺性将进一步凸显。

不做个股及行业整理,仅作资料整理

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。