一、 泵浦激光器的战略地位与需求爆发的根源

核心作用:光信号的“充电桩”

泵浦激光器并非直接用于信号传输,而是为光放大器(如EDFA、拉曼放大器)和部分光模块中的光芯片(如EML、SOA)提供高能量的“泵浦光”。它就像手机的信号塔或电动汽车的充电站,确保光信号在光纤中长距离传输时不衰减,从而保证数据中心的互联(DCI)能够跨越更远的距离。没有它,整个AI数据中心的“光互联”将陷入瘫痪。需求爆发点:AI数据中心架构变革

CEO路演中提到“泵浦激光器需求超预期”,与搜索结果中分析的几大驱动力完全吻合:数据中心从“集中式”走向“分布式”:单个数据中心的电力和土地瓶颈已至极限,云巨头正将算力分散到多个数据中心,通过高速光纤连接。这种“Scale-across”模式直接引爆了对泵浦激光器的需求,因为它是中继信号的核心器件。

1.6T光模块全面放量:AI算力硬件(如英伟达Rubin、谷歌TPU)的大规模上量,推动1.6T相干光模块全面铺货。与800G模块相比,1.6T模块对泵浦激光器的用量暴增2.3到3倍。

CPO/NPO等新技术催生新需求:未来CPO(共封装光学)时代,光引擎密度进一步提升,单个交换机对泵浦激光器的需求量可能达到64颗甚至128颗,市场空间被放大。二、 供需失衡的现状:极度紧张,超过EML

缺口巨大且持续扩大:

CEO在路演中明确指出“磷化铟(InP)产能供需失衡超30%”。而多个搜索结果显示,泵浦激光器的紧张程度甚至高于EML芯片,全球供需缺口达到了35%到40%,是“全光通信产业链最紧张的瓶颈”。LumentumCEO在财报会上坦言,泵浦激光器的缺货“有些出乎意料且相对突然”,公司不得不被迫在客户之间做出选择,决定优先支持谁。价格与交期暴涨:

极度的短缺直接反映在价格和交期上。泵浦激光器的价格已从2025年的约80美元/只暴涨到2026年的约200美元/只,涨幅高达150%。同时,平均交货周期从12周拉长到26周,个别大功率型号甚至需要等待52周以上。海外巨头产能饱和:

Lumentum:自身泵浦激光器出货量同比增长80%,但产能远跟不上需求,已将980nm泵浦激光器的交期拉到12个月以上。

Coherent:已宣布2026年全部产能售罄,甚至2027年上半年的排产都已锁定。更关键的是,它已停止对外销售980nm泵浦芯片,全部自用。日本古河电工:同样面临产能瓶颈,扩产能力有限。

三、 供给端的核心瓶颈与Lumentum的应对策略

材料和设备是“物理瓶颈”:

泵浦激光器主要基于磷化铟(InP)或砷化镓(GaAs)材料。其生产涉及一道名为MOCVD(金属有机化合物化学气相沉淀)的关键薄膜沉积工序,全球能稳定量产高可靠性产品的设备数量有限,且产能被激光芯片和射频芯片行业争夺。此外,InP衬底的供应也受到限制。Lumentum的扩产与布局:

短期: 利用美国本土的Rose Orchard工厂,计划在未来四个季度内大幅提升泵浦激光器产量。中期: 将圣何塞晶圆厂全部产能转向CPO相关产品,并利用英国Caswell工厂专注于CPO需求,以缓解圣何塞在泵浦激光器上的压力。

长期: 收购北卡罗来纳州格林斯伯勒的第五个磷化铟晶圆厂,并直接规划为6英寸产线,以获取更高产能。但该工厂预计要到2028年才能投产。四、 竞争格局与国产替代窗口

全球双寡头垄断:

高端泵浦激光器市场由美国的 Lumentum和Coherent 双寡头把持,合计占据超过90%的产能。这种高度集中的格局,使得任何一方产能的波动都会对整个产业链产生巨大影响。国产替代的“窗口期”:

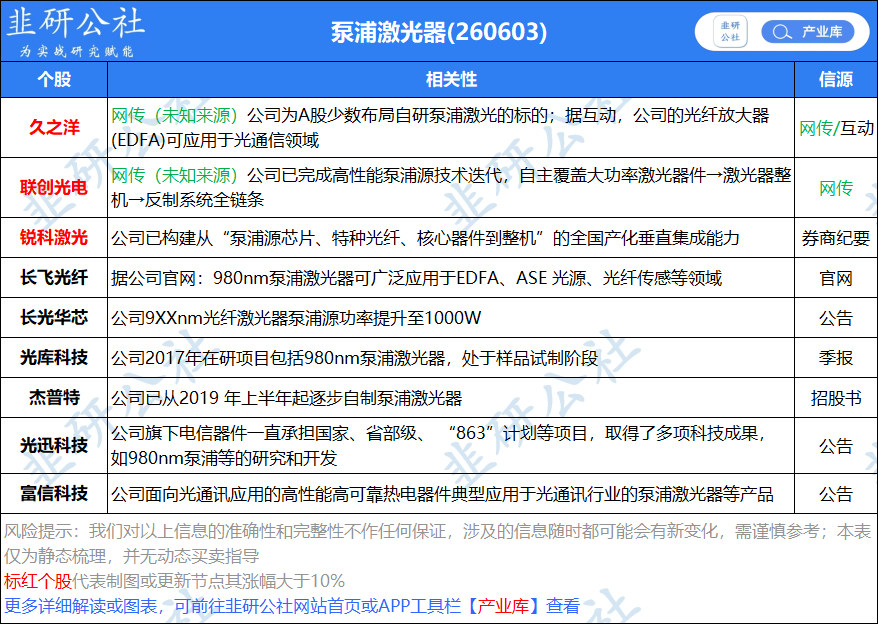

在全球极度紧缺的倒逼下,国内厂商正迎来罕见的入场机会。这轮供需失衡为国产泵浦激光器从“能用”到“好用”提供了2-3年的关键验证窗口。目前,源杰科技、光迅科技等已在CW激光泵浦上批量出货,长光华芯也在向光通信泵浦领域下沉。五、 对Lumentum及行业的影响

对Lumentum的直接影响:

泵浦激光器已成为公司将技术优势转化为定价权和利润率的战略性产品。CEO路演中提到“聚焦高毛利业务”、“调整产品价格”,泵浦激光器无疑是核心受益者。通过限制供应和分配产能,公司获得了前所未有的议价能力,甚至要求客户以预付款或“照付不议”形式分担资本支出。泵浦激光器是Lumentum实现其“20亿美元单季营收”和“40%营业利润率”目标的关键支撑。

对行业的长远影响:

驱动技术路线变革:泵浦激光器的短缺,正倒逼整个光通信行业探索新的技术路径,如更高效的放大器架构、更高功率的激光器设计,以及对CPO等新技术的加速采用。重塑供应链安全:这次短缺深刻地教育了全球云厂商——算力的流动本质上是光的流动,而决定光强度的核心器件(泵浦激光器)的供应链安全,其重要性不亚于GPU本身。这促使英伟达亲自下场,以20亿美元战略投资锁定Lumentum和Coherent的产能。

总结:

泵浦激光器已不再是光通信产业链中一个默默无闻的“小器件”,而是当前AI算力基础设施中最为核心、最紧缺、最具战略价值的瓶颈环节。其供需失衡的根源在于AI数据中心架构的剧烈变革(Scale-across)与光模块速率的代际升级(1.6T),而全球产能的极度集中和物理上的扩产瓶颈(材料与设备)则加剧了这一矛盾。对于Lumentum而言,泵浦激光器是其当前最大的战略资产和利润引擎。它不仅带来了定价权和客户合作模式的改变,更是公司迈向20亿美元季度营收和40%营业利润率目标的核心驱动力。对于整个行业而言,泵浦激光器的短缺正在改写游戏规则,加速技术迭代,并为国产厂商打开了一个关键的替代窗口。

仅做资料整理,不做行业及个股推荐。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。