一、行业概览1.1 什么是超级电容器

超级电容器(Supercapacitor),又称电化学电容器、黄金电容、法拉电容,是介于传统电容器与充电电池之间的新型储能装置。核心特点:

50万~100万次深度充放电,容量仅降10%~20%1.2 技术分类

双电层电容器(DLC):以活性炭为电极,物理吸附电荷赝电容器:以二氧化钌/导电聚合物为电极,氧化还原反应储能1.3 市场规模

全球市场:2020年中国超级电容器市场规模约20.3亿元,同比增长15.5%预测增速:2016-2025年全球CAGR约14.2%,亚洲市场CAGR约15.7%中国市场:预计2025年突破数十亿元规模,CAGR>15%储能新趋势:全球储能用超级电容装机已突破1吉瓦,预计2030年达5~10吉瓦2025年:全球储能电池出货预计超650GWh(同比+80%),超级电容作为新型储能方式浮出水面1.4 下游应用领域

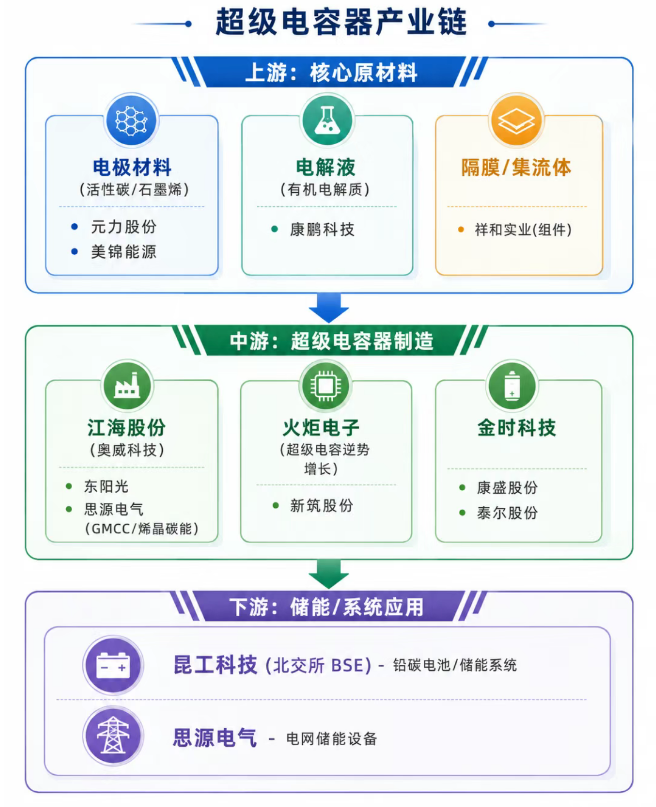

二、产业链全景图

三、关联公司深度梳理3.1 超级电容器制造商①

江海股份(002484.SZ)⭐ 核心标的

国内铝电解电容龙头,超级电容业务通过子公司奥威科技布局电容领域深厚技术积累,奥威科技具备超级电容量产能力②

火炬电子(603678.SH)⭐ 核心标的

脉冲电容、钽电容及超级电容销售逆势增长销售收入1.4亿元(同比-19.41%),聚碳硅烷/纤维材料取得阶段性进展关键洞察:火炬电子在整体营收下滑20%的背景下,超级电容等核心元器件逆势增长,说明该细分赛道景气度高于公司大盘。

③

东阳光(600673.SH)⭐ 电极箔龙头

国内最大的化成箔/电极箔生产基地之一,超级电容器核心电极材料供应商电子新材料(电极箔、化成箔)、化工新材料、液冷散热、AI算力2024.10-2025.9累计增持1.44%股份,金额5亿元600673主营电子材料+医药,东阳光集团另有东阳光药(06887.HK)主营制药;与烯晶碳能无直接股权关联,关联在电极箔上游材料端④

思源电气(002028.SZ)⭐ 电力设备+储能龙头

与宁德时代50GWh合作,罗马尼亚/阿曼4.5GWh储能项目思源电气董事长董增平同时担任烯晶碳能(GMCC)法定代表人,通过人事关联布局超级电容器⑤

金时科技(002951.SZ)⭐ 转型储能+超级电容

2023年从包装印刷转型新能源,聚焦储能系统与超级电容技术复合储能系统、锂电池与双层碳超级电容协同管理、电梯节能拟投5亿元在广东建设200MW/400MWh电化学独立储能电站"设备+运营"双轮驱动,在超级电容、独立储能电站、AIDC电能质量治理构建差异化⑥

新筑股份(002480.SZ)⭐ 轨道交通+超能电池

轨道交通系统、桥梁功能部件、工程施工装备、光伏发电、超能电池制造关联公司上海奥威科技开发有限公司(国内超级电容器先驱)光伏6.69亿(44.85%)、轨交4.14亿(27.79%,-68.56%)、桥梁3.20亿(21.47%)⑦

康盛股份(002418.SZ)

内螺纹钢管、精密铜管、铝管、冰箱/空调管路配件;2025年转型液冷散热铜管/铝管材料可用于超级电容器热管理系统;与超级电容直接关联度较低液冷业务基数极低(2025年仅2762万,占比~1%且亏损),更多是AI算力/散热概念⑧

泰尔股份(002347.SZ)

冶金智能装备、激光技术、表面技术、粉末材料、工业服务连续亏损,ROIC较弱,与超级电容器直接业务关联有限3.2 电容炭(电极材料)⑨

元力股份(300174.SZ)⭐ 电容炭核心标的

~65-83亿元(近期波动较大,5月22日单日+20%涨停)超级电容炭是超级电容器核心电极材料,技术壁垒高,国产化替代空间大⑩

美锦能源(000723.SZ)

3.3 组件/配套⑪

祥和实业(603500.SH)⭐ 轨交+电子元器件

电子元器件配件、轨道交通相关产品、高分子改性材料、无人机配套产品电子元器件配件可延伸至电容器组件领域;轨道交通制动能量回收是超级电容重要应用场景拟注销控股子公司湖南祥和(业务规模小、未盈利),优化资产结构3.4 电解液⑫

康鹏科技(688602.SH)

显示材料、新能源电池材料及电子化学品,产品可延伸至超级电容器电解液3.5 储能/系统应用(北交所)⑬

昆工科技(831152.BJ / 920152)⭐ 北交所储能标的

与太湖能谷签订3GWh储能系统合作框架;首笔1GWh铝基铅炭电池合同(1058.83万元,~18MWh);与中邮建签订3411万元铅碳电池合同连续亏损;2026年4月因财报错报、关联交易未披露被云南证监局责令改正四、核心投资逻辑与催化剂4.1 短期催化剂(0-6个月)

4.2 中期催化剂(6-18个月)

4.3 长期趋势(18个月+)

首个电力储能用超级电容器国际标准立项

→ 行业规范化,利好头部企业全球储能用超级电容装机预计2030年达5~10吉瓦

→ 10倍增长空间五、烯晶碳能(GMCC)独立档案

烯晶碳能电子科技无锡有限公司(GMCC)是超级电容器行业的重要非上市公司,与多家A股公司存在关联:

EDLC超级电容器(3V体系,φ35~φ60mm,310F~3400F)、混合超级电容器HUC(2.5V-4.2V)活性材料→干法电极→系列单体→系列模组→主动均衡电路→CMS(全产业链)国家级专精特新小巨人、高新技术企业、工信部首批动力电池白名单唯一超电容企业新能源汽车(几十万辆车搭载)、国家电网调频示范项目、国际知名电力设备公司50MW调频项目董增平同时担任思源电气(002028)董事长和烯晶碳能法定代表人,人事关联六、公司财务对比摘要

本报告基于公开信息整理,仅供参考,不构成投资建议。投资者应独立判断,自行承担投资风险。报告中的数据、观点可能存在滞后性,请以最新官方信息为准。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。