亿纬锂能(300014)2026 半年业绩全面点评(结合最新半年预告 + 一季报 + 2025 年报)一、核心业绩数据速览(截至 2026.6.15 半年预告)

2026 上半年预告(核心亮点)

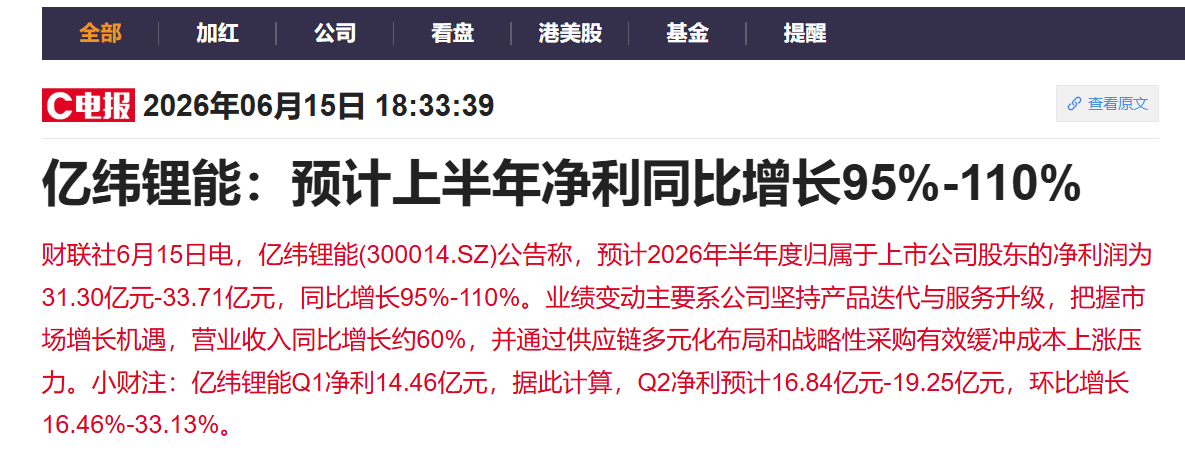

营收同比 + 60%;归母净利润31.3~33.71 亿元,同比 + 95%~110%;扣非净利 24.3~26.03 亿,同比 + 110%~125%今日头条。

2026Q1 基数

营收 206.8 亿(同比 + 61.61%),归母净利润 14.46 亿(同比 + 31.35%);扣非 11.15 亿(同比 + 36.32%);综合毛利率 14.04%。

2025 全年基本面

总营收 614.7 亿(同比 + 26.44%),归母净利润 41.34 亿;动储合计出货 121.2GWh(同比 + 50%);储能出货 71.05GWh(全球第二),动力电池 50.15GWh(同比 + 66%)。

二、业绩大幅高增三大核心驱动1. 储能业务:第一增长引擎,满产满销

储能出货增速持续高于动力电池,2026Q1 储能出货 20.38GWh,同比 + 60.82%,全球市占稳居第二。

优势产品 600Ah + 超大铁锂储能电芯独家先发,海外储能订单充足,境外业务毛利率 20%+,显著高于国内,对冲国内价格战压力。

产能持续扩张:规划新增 260GWh 大铁锂储能产能,马来西亚海外基地 2026 年量产,绑定海外大型能源客户,海外营收占比持续抬升。

2. 动力电池:大圆柱 46 系兑现差异化红利,盈利持续修复

动力电池毛利率 15.5%(2025 全年),同比提升 1.29pct,是公司盈利最高板块,显著高于储能 12.28%。

4680/4695 大圆柱路线落地,宝马新一代车型独家首发供应商,同时配套小鹏、零跑、广汽、奔驰,高端车型订单持续落地,避开低端方形铁锂内卷。

开源电池 3.0 快充长寿命方案落地,商用车电池国内市占第二,第二曲线稳定增量。

3. 成本管控能力突出,成功对冲锂价上涨(半年预告核心逻辑)公司通过三重手段稳定盈利:

1)锂矿长协锁价 + 供应链多元化布局;

2)原材料战略性批量采购;

3)衍生品套期保值对冲锂价波动,有效消化上游涨价压力,实现营收高增同时利润增速大幅跑赢营收(净利翻倍、营收仅增 60%),盈利韧性超行业同行。4. 消费电池基本盘稳固,细分隐形冠军锂原电池连续 9 年国内第一,三项国家级单项冠军;小型锂电切入无人机、电动工具、两轮车、医疗设备,提供稳定现金流,平滑周期波动。三、财报核心亮点(优势)

增长结构均衡,储能 + 动力双轮驱动

储能负责规模放量、动力电池负责利润贡献,消费电池打底现金流,三条业务线互不拖累,抗周期能力优于单一赛道电池厂。

差异化路线避开头部价格战

动力电池不跟风低端方形磷酸铁锂,押注高端大圆柱,绑定海外豪华车企,产品溢价更高;储能主打超大容量电芯,海外高毛利订单占比持续提升,拉开与二线同行差距。

全球化产能壁垒成型

国内多基地 + 马来西亚储能基地 + 匈牙利大圆柱动力基地,规避欧美贸易壁垒,海外客户毛利率显著高于国内,长期打开盈利天花板。

技术储备充足,中长期成长空间打开

布局钠电池(2GWh 产能 2027 落地,适配储能 / 低空)、全固态电池(成都 10Ah 产线投产),提前布局下一代电池技术,规避技术迭代风险。

半年预告利润弹性超预期

上半年净利润同比接近翻倍,扣非增速更高,说明主营业务真实盈利改善,并非一次性收益拉动,行业底部反转信号明确。

四、业绩隐忧与核心风险(压制估值关键)1. 业务结构拉低综合毛利率储能业务营收占比近 40%,但毛利率仅 12.28%,远低于动力电池 15.5%;储能产能持续大幅扩产,低毛利业务占比提升,持续压制整体综合毛利率,2026Q1 综合毛利率仅 14%,同比承压。2. 资本开支巨大,现金流与负债压力上升

国内储能、动力基地 + 匈牙利海外工厂百亿级投入,2025 年经营现金流 74.92 亿,但资本开支超百亿;

资产负债率 64.89%,处于行业偏高区间,持续扩产带来折旧、财务费用增加,短期侵蚀利润。

3. 动力电池行业双寡头格局挤压二线空间宁德、比亚迪国内市占超 70%,国内低端车型价格战持续,国内动力电池盈利持续承压;公司动力增量高度依赖宝马等海外客户,海外建厂进度不及预期则会影响出货释放。4. 行业竞争加剧,储能价格战持续储能赛道涌入大量新玩家(海辰、鹏辉等),国内储能电芯持续降价,储能毛利率持续下滑,仅靠海外高毛利订单对冲,若海外需求放缓,盈利会快速走弱。5. 原材料价格波动风险碳酸锂、铜箔、电解液价格反复波动,虽然套保对冲,但成本传导存在滞后,短期会压缩单季度利润。五、业绩综合判断与后市展望短期(2026 全年)半年报预告验证行业底部反转,储能高景气 + 大圆柱放量共振,全年出货有望突破 200GWh,净利润有望冲击 70 亿级别;二季度锂价成本压力缓解,叠加新定价机制落地,Q2 毛利率环比修复,单季利润弹性更强。中长期逻辑

储能是未来 3 年核心增长主线,全球大储、工商业储能需求持续爆发,公司全球第二的储能地位具备确定性;

46 系大圆柱是二线电池厂唯一差异化突围路线,宝马定点落地后,海外高端车企订单持续兑现,动力电池毛利率有望持续上行;

海外产能释放后,高毛利海外收入占比提升,逐步修复整体毛利率,改善资产负债表。

核心跟踪指标

每月储能 / 动力电池出货量;

大圆柱电池对宝马交付量;

海外基地投产进度、境外营收占比;

单季度综合毛利率、储能业务毛利率;

资本开支进度与经营性现金流改善情况。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。