一条涨价线有没有价值,不看它喊得多响,而看它是不是从“情绪”走到“报价”,再走到“利润表”。

截至6月8日前后,国内半导体硅片环节出现一个新的边际变化:此前只是取消销售折让,属于变相提价;现在厂商开始明确酝酿新一轮直接涨价。这个变化真正有意思的地方,是价格传导开始从晶圆厂往材料端下沉。先把概念切清楚:这里说的是半导体硅片,不是光伏硅片。半导体硅片是晶圆制造的基底,光刻、刻蚀、沉积、掺杂这些工艺都要落在它上面。它不显眼,但它是芯片的地基。

过去几个月,市场已经看到了存储、晶圆代工、封测、MCU、功率器件、电源管理IC等环节的涨价。现在硅片也开始酝酿直接涨价,说明AI带来的涨价链条,正在从最容易被看见的芯片,继续往上游材料端传导。

图表一:涨价链从AI/HPC需求出发,经由晶圆厂稼动率提升,最终传导到12英寸半导体硅片。

如果只是普通消费电子复苏,硅片行情容易被理解成半导体周期底部修复。但这次更关键的变量在12英寸高端品类:AI芯片、先进逻辑、高带宽存储、功率管理器件,都更依赖300mm平台。需求不是均匀恢复,而是从高端和紧缺环节先起来。

SEMI在4月29日披露,2026年一季度全球硅片出货面积达到3275百万平方英寸,同比增长13.1%。SEMI硅片制造商小组主席、SUMCO销售负责人Ginji Yada也提到,AI数据中心相关的硅片需求仍然强,包括先进逻辑、存储,并且延伸到电源管理器件。

证券时报在沪硅产业年报报道中也引用SEMI数据称,2025年全球半导体硅片出货面积为12973百万平方英寸,同比增长约5.8%,扭转2023年以来的连续下降势头。换句话说,硅片不是凭空讲涨价故事,它的出货端已经先出现修复。

图表二:全球硅片出货已经同比修复,AI相关先进逻辑、存储和电源管理器件是重要拉动。

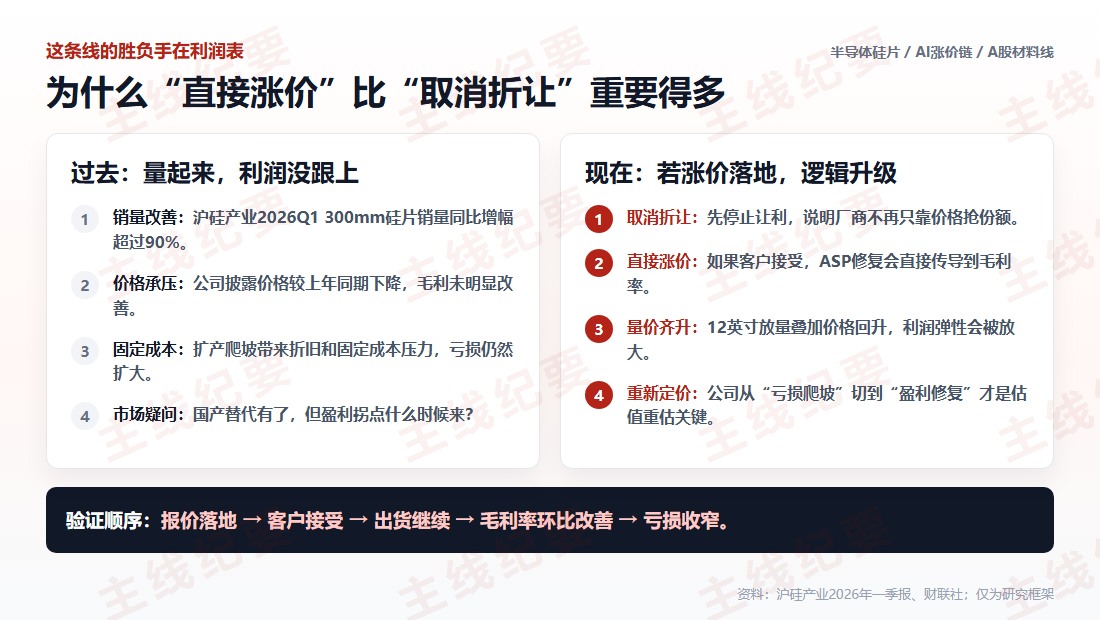

取消销售折让,本质是先把过去的优惠收回来。它对利润有帮助,但市场可能会觉得这只是温和修复。直接涨价不一样,它意味着硅片厂商不再只是被动跟随需求,而是开始尝试把供需紧张转化为报价权。

财联社6月9日报道,半导体硅片概念震荡拉升,消息面上,机构研报指出,截至6月8日,国内半导体硅片环节继此前取消销售折让的变相提价后,厂商已开始明确酝酿新一轮直接涨价,标志着价格传导正式从晶圆厂向下游材料端延伸。东方财富同日也跟进了类似口径。

所以这条线的核心不是“今天板块涨了”,而是一个更底层的问题:国产硅片公司过去一两年最大痛点,是放量但价格承压、固定成本吃掉利润。如果报价上行能落地,利润表的拐点会比收入端更有弹性。

三、A股怎么排优先级我会优先看三类公司:第一,12英寸大硅片业务纯度最高的公司;第二,半导体材料规模领先、但需要剔除其他业务干扰的公司;第三,外延片、硅材料、刻蚀耗材等贴近晶圆厂稼动率的旁支弹性。

图表三:A股半导体硅片研究优先级。排序是产业链位置和利润敏感度,不是买卖顺序。

沪硅产业的好处,是它几乎正好卡在这条逻辑的中心。2025年,公司300mm半导体硅片实现营业收入24.39亿元,同比增长15.80%;销量641.63万片,同比增长27.01%。2026年一季报披露,公司营业收入同比增长35.22%,主要由于300mm半导体硅片销量同比增幅超过90%。

但问题也很清楚:公司同时披露,虽然销量大幅增加,但价格较上年同期有所下降,叠加持续投资扩产导致固定成本增加,毛利未明显改善,亏损较上年同期扩大。这句话其实就是这条投资线的灵魂:量已经起来了,价格如果修复,利润弹性才会真正释放。

图表四:硅片涨价从报价落地到利润表修复,需要经过客户接受、出货延续和毛利改善。

后面最重要的验证,不是看概念股今天涨停几个,而是看报价是否真正落地。第一,看6月以后主流硅片厂商是否发布明确调价或订单重签信号;第二,看下游晶圆厂是否接受价格上调;第三,看Q2、Q3毛利率能否环比改善;第四,看12英寸正片出货是否继续提升;第五,看亏损企业能不能从亏损扩大转向亏损收窄。

反过来,证伪也很简单:如果只是取消折让,直接涨价没有落地,或者客户接受度低;如果晶圆厂稼动率回落,存储和AI订单不再强;如果国内厂商为了抢份额继续降价,那么这条线就只能算阶段性情绪,不能当成全年主线。

最后一句AI涨价链最开始涨的是显眼的芯片,后面涨的是不显眼的材料。硅片开始明牌涨价,真正值得研究的不是“涨价”两个字,而是国产半导体材料从低价抢份额,切到价格修复和利润修复的可能性。

这条线里,我会把沪硅产业放在最直接的观察位,TCL中环看半导体材料弹性但要剔除光伏扰动,立昂微看12英寸硅片和外延片订单,神工股份及中晶科技、有研硅、上海合晶、西安奕材作为扩展池继续跟踪。

数据来源

合规提示:本文仅基于公开资料做产业研究和逻辑讨论,不构成证券投资咨询、个股推荐、买卖建议或任何收益承诺。文中涉及公司、技术路线、订单、估值和市场表现均可能出现较大不确定性,读者应以公司公告和公开披露为准,独立判断并自行承担风险。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。