龙辰科技在电容产业链中的位置

龙辰科技并不是一家直接生产电容器的公司,而是电容器产业链上游的核心原材料供应商。 它的主营产品——双向拉伸聚丙烯薄膜(BOPP薄膜,分为基膜与金属化膜)——是薄膜电容器的关键介质材料, 犹如芯片之于电脑、钢铁之于汽车。没有高性能的BOPP薄膜,就无法制造出满足新能源高频、高压要求的薄膜电容器。

在这条产业链中,BOPP薄膜的技术壁垒集中体现在薄膜的超薄化(≤1.5μm)、均匀性与高耐压性三大维度。 普通消费电子用BOPP薄膜精度要求相对宽松;而用于新能源汽车OBC(车载充电器)、PDU(配电单元)、 光伏逆变器和储能变流器的薄膜电容器,对介质薄膜的耐热温度(≥105°C)、耐压(≥1000V) 以及在高频振动下的稳定性提出了极高要求,这正是龙辰科技多年深耕形成的技术护城河所在。

龙辰科技:BOPP薄膜行业第一

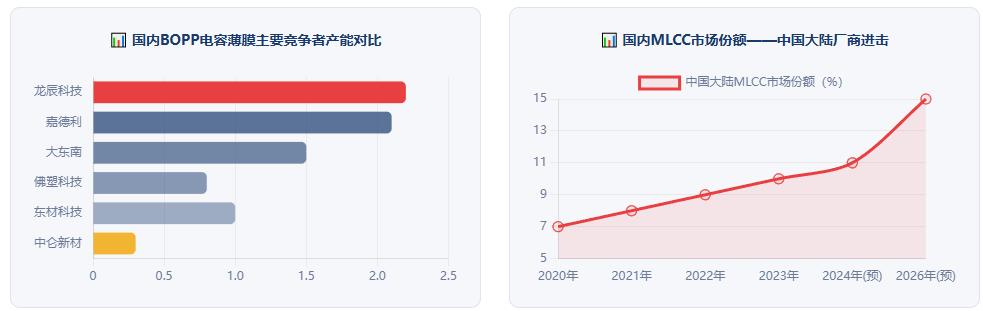

在多层陶瓷电容器(MLCC)浪潮席卷全球之际,薄膜电容器材料供应商龙辰科技(920161.BJ)凭借BOPP基膜17%的产能市占率稳居国内第一。

在龙辰科技成立之初(2001年前后),高性能BOPP电容薄膜几乎完全依赖从日本、德国等发达国家进口, 国内企业面临"卡脖子"困境。经过二十余年的持续研发投入与技术积累, 以龙辰科技为代表的国内企业成功实现进口替代,将BOPP电容薄膜的国产化率从2020年的约70%大幅提升。

2001年龙辰科技前身创立,切入BOPP薄膜赛道,彼时高端电容薄膜严重依赖进口。2010年代完成多代技术迭代,成功开发出达到日系精度标准的基膜产品,开始规模化供货头部薄膜电容器厂商。2021年被认定为国家级专精特新"小巨人"企业,标志着其在细分领域技术领先地位获得官方认可。2024年BOPP基膜产能占有率达16.9%,跃居国内第一;年产能扩展至约2.2万吨(8条产线全开)。2025年产能占有率进一步提升至17%,营收6.42亿元,归母净利润0.86亿元;启动北交所IPO流程,拟募资3.75亿元。2026年成功登陆北交所(920161.BJ),以14.98倍PE上市,行业估值有望向国内竞品靠拢。IPO募投项目将在2026-2028年陆续投产,产能有望翻倍。2025年下半年至2026年,全球MLCC市场迎来一轮显著的结构性涨价周期:

2025年12月~2026年1月:现货渠道MLCC价格大涨15%-20%,三星电机、村田等头部厂商陆续跟进调价2026年Q1:AI/车规级高端MLCC涨幅达15%-35%,交期从正常的8-12周延长至16-20周,部分型号超半年消费类MLCC:涨幅6%-13%,日韩台系厂商已全面启动调价TrendForce预测:2026年下半年价格将延续上涨趋势,高端产品持续紧缺MLCC涨价的核心驱动:AI算力军备竞赛——需求爆炸性增长

中金公司2026年5月测算报告显示:

2026年全球AI服务器领域MLCC需求量达726亿颗,同比增幅高达87%2027年进一步攀升至1367亿颗,同比再增88%到2030年,算力相关MLCC市场规模较2025年增长超5倍,五年复合增速接近40%高盛将MLCC对标为AI时代的"战略性基础材料",一台Nvidia GB200服务器所需MLCC从上代的数万颗激增至数十万颗,MLCC正从消费电子"配角"升级为AI算力的"核心卡点"。

AI 算力电源:MLCC + 薄膜电容组合使用,薄膜电容刚需超薄 BOPP 膜,龙辰科技是上游核心供应商,市占率17%。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。