暗线变明牌,全资拿下高端存储测试标的:

亚威股份通过产业基金参股苏州芯测,已干净利落地完成对韩国GSI公司100%股权的收购。GSI作为韩国本土拥有极高技术壁垒的存储芯片测试机业务龙头,正式被纳入中国A股上市公司的产业版图。

深度绑定SK海力士,尽享HBM/DDR5扩产红利:

韩国GSI是SK海力士、安靠等行业龙头的稳定供货商。在英伟达算力狂潮催生HBM需求爆发、SK海力士疯狂扩产的当下,GSI早在2019年就已布局DDR5/LPDDR6测试业务,将直接受益于核心大客户的资本开支周期。

极佳的预期差与估值重塑空间:

市场目前对亚威股份的认知仍停留在“传统机床设备”,严重忽略了其底层持有的世界级存储测试设备资产。随着半导体国产替代与HBM产业链炒作向纵深演绎,亚威股份正站在“传统制造+高端半导体”的双重风口,迎来史诗级的估值重塑。

一、 跨界出击:股权穿透揭示“半导体设备”硬核底色

市场对亚威股份(002559)的刻板印象往往是一家优秀的金属成形机床制造企业。然而,通过深挖底层的股权结构和历史公告,一条极其隐秘但爆发力极强的“半导体高端测试设备”暗线已经浮出水面。

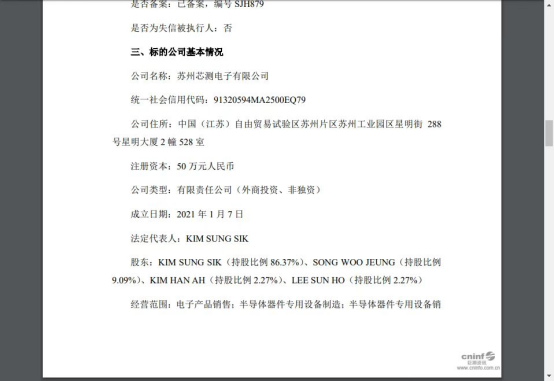

早在2021年,公司为了进一步拓展现向高端半导体设备的产业布局,联合产业基金共同投资了苏州芯测电子有限公司。而苏州芯测成立的核心使命,就是一场精准的跨国并购。

[图片说明:亚威股份公告明确指出,增资款用于苏州芯测收购韩国GSI 100%股权。]

根据官方互动易平台的权威实锤,苏州芯测对韩国GSI 100%股权的收购已经走完了全部流程,这标志着核心资产已经稳稳落入囊中。

[图片说明:官方实锤收购全部完成,不存在任何审批障碍。]

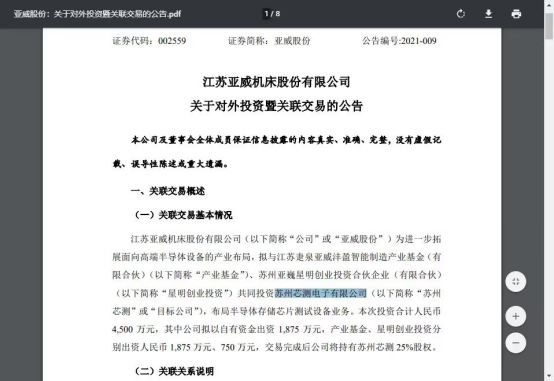

通过企查查等股权穿透工具可以清晰地看到,亚威股份在这盘半导体大棋中的核心占位。这并非简单的财务投资,而是向半导体核心设备领域发起冲击的战略卡位。

[图片说明:亚威股份及相关基金在苏州芯测中的股权架构。]

二、 巨头傍身:深度绑定SK海力士,尽享HBM/DDR5时代红利

在A股炒作半导体,最怕的就是“PPT造车”和虚无缥缈的预期。但亚威股份手中握着的这张底牌——韩国GSI,却是一家实打实有业绩、有巨头订单支撑的硬核隐形冠军。

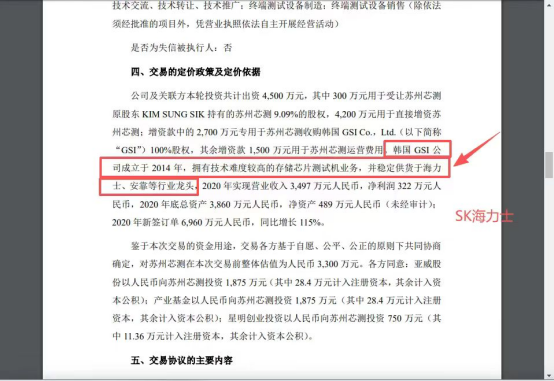

1. 揭开GSI的业绩底牌:订单翻倍增长的优质资产

根据此前的官方公告披露,韩国GSI并非一家空壳公司,而是在高端存储芯片测试机业务上拥有极高技术壁垒的成熟企业。早在2020年,GSI就实现了3497万元人民币的营业收入。更具有爆发力的是其订单增速:2020年新签订单高达6960万元人民币,同比暴增115%!

这组数据说明,GSI正处于业务的强劲扩张期。

[图片说明:官方公告明确披露GSI的财务状况及订单暴增的强劲势头。]

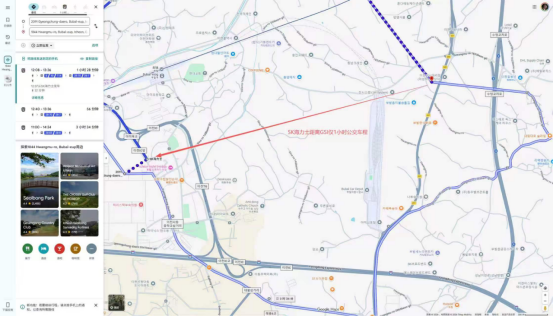

2. 核心看点:物理距离与业务深度的双重“贴脸输出”

在半导体设备这个极其讲究供应链认证和生态绑定的圈子里,GSI的客户名单堪称豪华——稳定供货于SK海力士、安靠等全球行业龙头。 更绝的是,从地理位置上看,GSI与大客户SK海力士之间形成了极强的产业集群效应。通过地图测算可以清晰地看到,GSI距离SK海力士所在的园区仅仅只有1小时的公交车程。在供应链管理中,这种“贴脸级别”的物理距离,往往意味着两者在技术研发协同、设备交付响应以及日常驻场维护上有着极其深度的绑定关系。这种隐秘的供应链优势,是国内绝大多数半导体设备厂可望而不可及的。

[图片说明:物理距离即产业深度,GSI与核心大客户SK海力士“近在咫尺”。]

3. 乘风破浪:精准卡位DDR5/LPDDR6,直指HBM爆量红利

当前全球资本市场最强的主线是什么?是英伟达引领的AI算力狂潮,而算力狂潮的直接受益者就是HBM(高带宽内存)和DDR5。三星、SK海力士目前正在不计代价地疯狂扩产HBM和DDR5产线。 而韩国GSI在这方面的技术储备极具前瞻性。翻开GSI的官方发展历程可以看到,早在2019年,GSI就已经完成了“ASIC Base DDR5/LPDDR6 ATE Tester (6.4G)”的布局。在海力士和三星争夺HBM/DDR5产能的关键时刻,作为SK海力士核心测试设备供应商的GSI,无疑将接住这波泼天的富贵。

[图片说明:前瞻性卡位,GSI早在2019年即具备DDR5/LPDDR6高端测试设备的供应能力。]

三、 预期差与估值重塑:国产化落地点燃“戴维斯双击”

除了韩国GSI自身的造血能力,目前市场最大的预期差,其实隐藏在亚威股份的一招“草船借箭”里——技术的国产化落地。

亚威股份设立苏州芯测,绝不仅仅是为了做个躺着收钱的“跨国股东”,其长远布局的真正目的是引进GSI在高端存储测试领域的成熟技术,在国内打通真正的“自主可控”闭环。

在深交所互动易平台上,已经有极其敏锐的资金嗅到了这层逻辑,开始直接追问苏州芯测关于GSI技术引进国产化落地以及无锡本土订单的进展。在当下半导体设备国产替代情绪极度高涨的A股市场,一旦苏州芯测完成技术消化,开始大规模承接国内晶圆大厂(如长鑫存储、长江存储等)的测试设备订单,亚威股份的估值模型将被彻底重塑。

[图片说明:聪明的资金已经开始在互动易上挖掘HBM扩产红利及GSI技术国产化的深层逻辑,暗线正处于向明牌发酵的临界点。]

【核心总结】

站在当前时点审视亚威股份(002559),它是一张极具爆发潜力的“王炸暗牌”。向下,有其金属成形机床龙头的主业利润作为坚实的安全边际;向上,手握100%控股的韩国GSI,深度绑定SK海力士等国际巨头,精准卡位HBM/DDR5核心测试环节,并拥有深不可测的国产化落地空间。

“传统制造底座+高端半导体成长双引擎”,在算力产业链全线走强的当下,这种极具张力的预期差一旦被市场共识捕捉,必将迎来史诗级的估值重塑。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。