一、行业逻辑:硅透镜已成光模块“咽喉级”紧缺环节,缺口超40%

一、行业逻辑:硅透镜已成光模块“咽喉级”紧缺环节,缺口超40%

1. 需求端:高速光模块迭代引爆硅透镜需求

- 800G/1.6T硅光模块渗透率快速提升,硅透镜作为硅光引擎的核心光学元件,是实现高速耦合、散热和集成度的关键。

- 3.2T光模块将在2027年大面积普及,单模块硅透镜用量提升至16-24片,单颗价值量可达1-2美元,较传统玻璃透镜方案翻数倍。

- 行业测算显示,2026年全球硅透镜市场规模将突破100亿元,2027年有望达到120亿元以上,年复合增速超60%。

2. 供给端:产能壁垒极高,缺口超40%,紧张程度超过EML光芯片

- 扩产瓶颈:硅透镜需采用半导体级CMOS工艺加工,依赖洁净室、进口光刻机和模造设备,产能建设周期长达18-24个月,短期难以快速扩张。

- 交付周期拉长:当前硅透镜行业供需缺口已达35%-40%,交付周期普遍延长至3-6个月,急单溢价达10%-20%,ASP持续抬升。

- 良率与检测壁垒:微米级一致性和全检环节耗时较长,进一步限制了有效产能释放,行业紧缺周期预计将持续至2027年。

二、公司基本面:联创电子——光学赛道隐形冠军,硅透镜技术卡位明确

1. 核心业务与技术底座

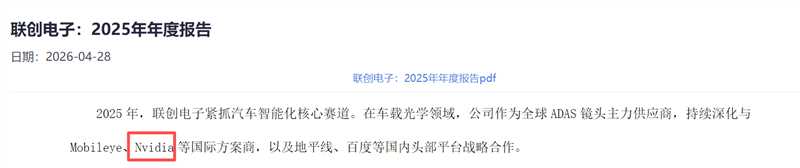

- 公司深耕光学领域十余年,是全球ADAS镜头主力供应商,已获得英伟达、Mobileye、地平线等国际/国内方案商认证,车载镜头业务进入英伟达自动驾驶方案供应链。

- 掌握玻璃球面/非球面镜片、模压玻璃镜片全链条量产工艺,拥有580余项模造玻璃专利,技术可直接向硅透镜、晶圆级光学延伸,具备工艺同源优势。

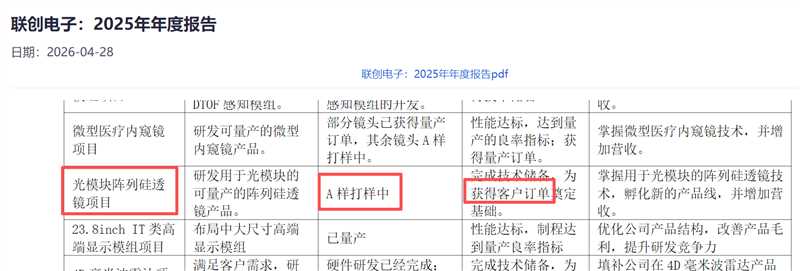

2. 硅透镜项目进展:年报实锤,并非纯概念炒作

- 根据2025年年报,公司光模块阵列硅透镜项目已进入A样打样/客户验证阶段,并非早期研发阶段,为后续订单落地奠定基础。

- 公司在投资者互动平台明确表示,具备光模块所需玻璃镜片、硅透镜的技术储备,产品定位为科研/工业级阵列硅透镜,适配高速光模块需求。

- 对比行业内其他标的,公司凭借成熟的模造玻璃工艺,在良率控制、成本控制上具备潜在优势,是少数能同时布局玻璃透镜与硅透镜的厂商。

三、核心催化与预期差分析

1. 双重共振:行业缺口硬逻辑 + 公司验证落地预期

- 行业层面:硅透镜缺口持续扩大,下游客户为保障供应链安全,加速导入国产替代供应商,为联创电子提供了快速切入的机会窗口。

- 公司层面:A样验证通过后,有望快速进入小批量订单阶段,从传统光学企业跃升为硅透镜第一梯队,打开全新成长曲线。

2. 预期差:市场尚未充分定价的潜在增量

- 市场此前更多关注公司车载光学业务,对硅透镜业务的进展关注度较低,当前估值尚未完全反映该业务的潜在弹性。

- 若硅透镜项目顺利量产,按行业均价测算,单条产线年产能若达百万级,可贡献营收超亿元,对公司业绩形成显著增量。

四、总结:稀缺的低位预期差标的

联创电子凭借成熟的光学工艺底座和明确的硅透镜项目进展,是当前硅透镜赛道中兼具技术储备和验证进度的稀缺标的。行业供需缺口持续扩大为公司提供了难得的发展机遇,若A样验证顺利落地,有望迎来戴维斯双击。重点关注客户订单进展与行业景气度变化。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。