AI算力与新能源双轮驱动下,2026年高端铜箔行业确定性量价齐升。奥克股份通过参股国内铜箔添加剂龙头武汉吉和昌(持股37.71%)直接分享行业红利,叠加自身电解液溶剂产能释放,新能源业务2026年有望贡献超1.2亿元净利润增量,推动公司业绩同比大幅增长,估值修复空间显著。

当前高端铜箔行业正处于供需错配的强景气周期。据东吴证券测算,2026年全球AI服务器高端HVLP铜箔需求将达2.4万吨,同比增长260%,2027年进一步翻番至5万吨;锂电端4.5μm超薄铜箔渗透率快速提升,2026年国内锂电铜箔总需求预计达120万吨。供给端,海外三家企业垄断全球80%-90%高端铜箔有效产能,国内产能尚处验证爬坡阶段,新产能建设周期长达18-24个月,2026年Q2行业月度缺口已达666吨。供需失衡推动高端铜箔加工费从普通产品的1.8-2.2万元/吨飙升至8-10万元/吨,部分高端型号突破20万元/吨,上游铜箔添加剂同步迎来量价齐升。

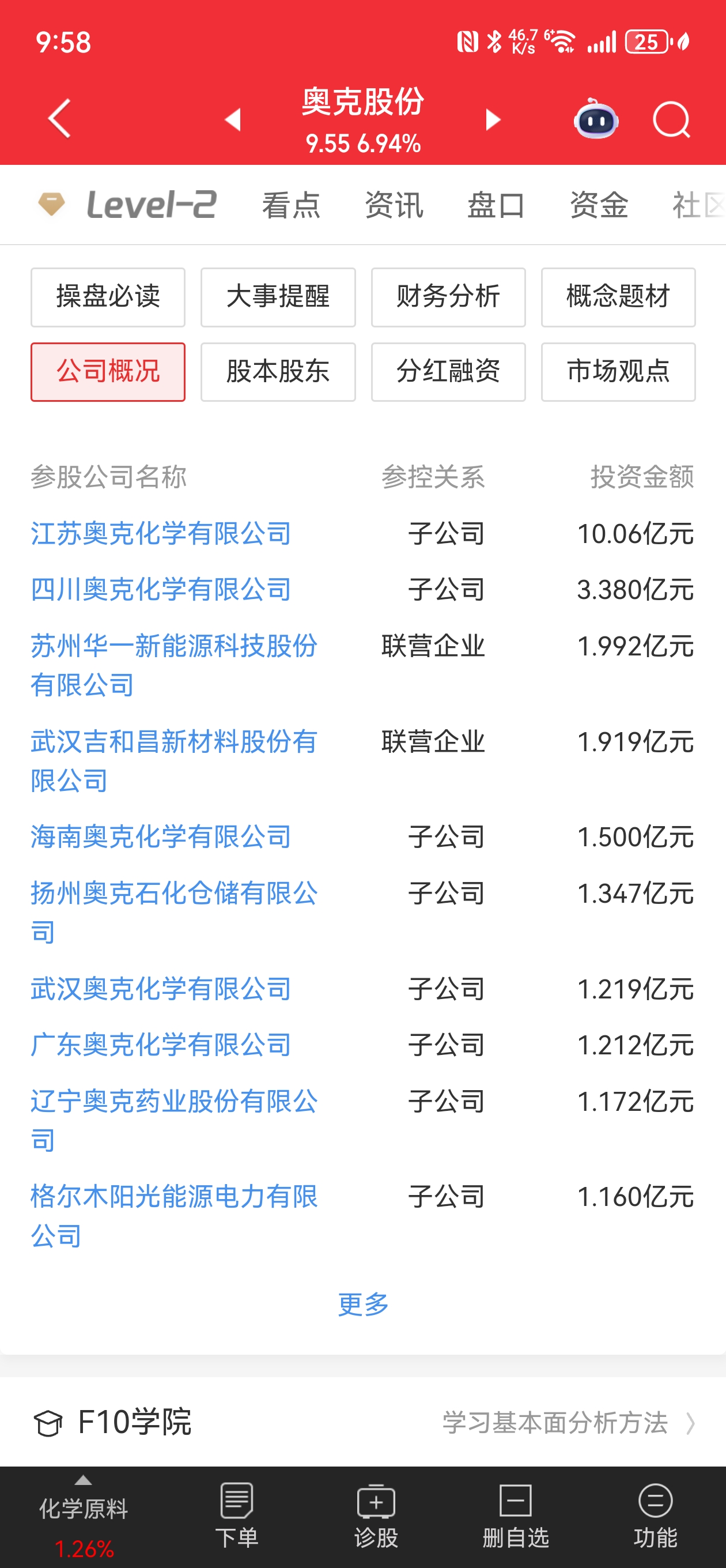

参股企业吉和昌是公司受益高端铜箔行情的核心抓手。据公司公告及吉和昌年报披露,奥克股份持有吉和昌3142.8万股,持股比例37.71%,为第二大股东。吉和昌为国内锂电铜箔添加剂龙头,核心产品SPS国内市占率超40%,深度绑定龙电华鑫、德福科技等头部铜箔厂商,2025年锂电铜箔添加剂业务实现营收1.23亿元,占总营收28.09%。业绩层面,吉和昌2025年实现归母净利润6532万元,同比增长16%;2026年一季度净利润2514万元,同比大增66.5%,高端铜箔需求拉动效应已显现。按权益法测算,2025年奥克股份对应投资收益约2463万元;若2026年吉和昌净利润随高端铜箔扩容增长50%至9800万元,公司将确认投资收益约3700万元,同比增厚超50%。此外,吉和昌北交所上市已获注册批复,上市后资产重估将进一步提升公司股权价值。

主业端,锂电铜箔需求高增背后的新能源产业链景气,直接拉动公司电解液溶剂业务加速兑现。据公司2025年年报披露,当年新能源材料板块实现营收8.52亿元,占总营收比重超20%;其中电池级聚乙二醇产能20万吨,已实现满产满销,毛利率达17.74%,是当前新能源板块核心利润来源。四川奥克8万吨电池级EC项目计划2026年7月底投产,投产后公司碳酸酯总产能将升至11万吨,依托西南电解液产业集群就近供货,预计达产后年贡献净利润约1.6亿元,2026年下半年即可贡献增量收益。

整体测算,2026年公司新能源材料主业叠加吉和昌投资收益,有望贡献净利润超1.2亿元,成为业绩增长核心动力。机构一致预测公司2026年归母净利润约6.5亿元,同比增长132%,当前估值处于行业低位。随着高端铜箔行情持续发酵与新能源产能落地,公司业绩与估值有望迎来双重修复。

风险提示:铜箔扩产进度超预期、新项目投产不及预期、行业竞争加剧。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。