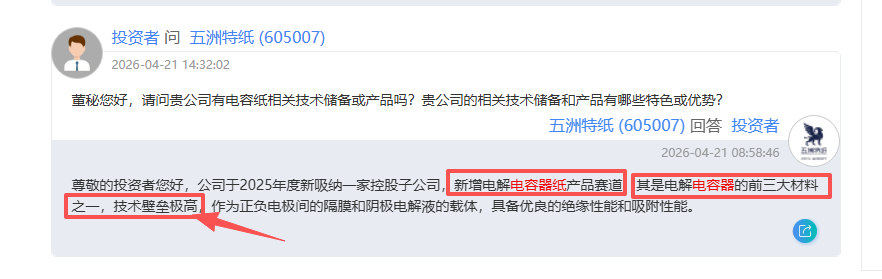

五洲特纸2025年并购新增电解电容器纸产品赛道,电解电容器纸是电解电容器前三大核心材料之一,作为正负电极间的隔膜和阴极电解液的载体,技术壁垒极高,长期被日本企业垄断。公司已实现小规模量产,下一步全力推进研发和生产。同时人民币持续升值,造纸行业进口木浆成本下降,公司直接受益。

一、电解电容器纸——电容前三大核心材料,技术壁垒极高

电解电容器纸是电解电容器的前三大核心材料之一,作为正负电极间的隔膜和阴极电解液的载体,具备优良的绝缘性能和吸附性能,技术壁垒极高,长期被日本企业垄断。公司2025年通过并购切入该赛道,已实现小规模量产,下一步全力推进研发和生产。AI算力+新能源车+储能推动被动元件需求爆发,电容器纸作为上游核心耗材直接受益。

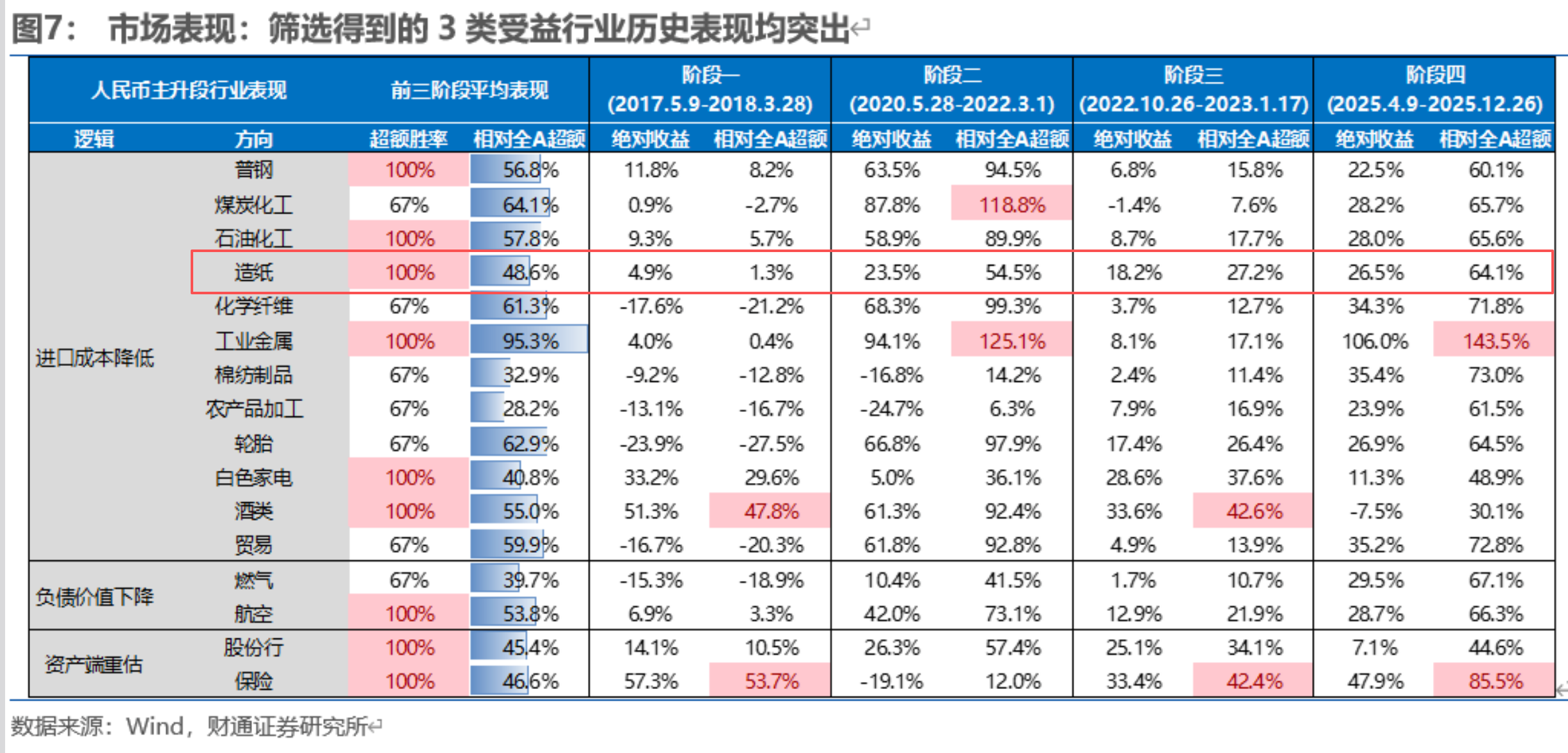

二、人民币升值——进口木浆成本下降,直接增厚利润

中国木浆进口依存度高达60%-70%,针叶浆95%以上依赖海外采购,以美元计价。人民币每升值1%,造纸行业整体成本降低约2.5%。公司作为特种纸龙头进口木浆占比高,人民币持续升值直接降低原材料成本,盈利拐点已确认。叠加产能持续扩张至311万吨,利润弹性充足。

三、特种纸龙头基本盘稳固

公司是特种纸行业领军企业,产品覆盖格拉辛纸、热转印纸、食品包装纸等高端品种,总产能276万吨。湖北基地25万吨格拉辛纸产线已投产,60万吨化学浆预计2027年投产。基本盘提供稳定现金流,电容器纸打开第二成长曲线。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。