先看一篇央视财经的文章:

顺着这个思路,我们来看看巨化股份。

一、公司卖的不是化工品而是配额

市场过去把巨化股份当成周期化工股来估值,但三代制冷剂配额制运行至今已第三个年头,行业底层逻辑彻底变了,供给天花板由政府文件硬锁定,需求侧空调、冷链、新能源车三条线同步上移,制冷剂变成了特许经营资源品。这才是巨化估值不该再用传统化工衡量的根本原因。

二、制冷剂配额全市场最硬的大户

硬数据先摆上来。

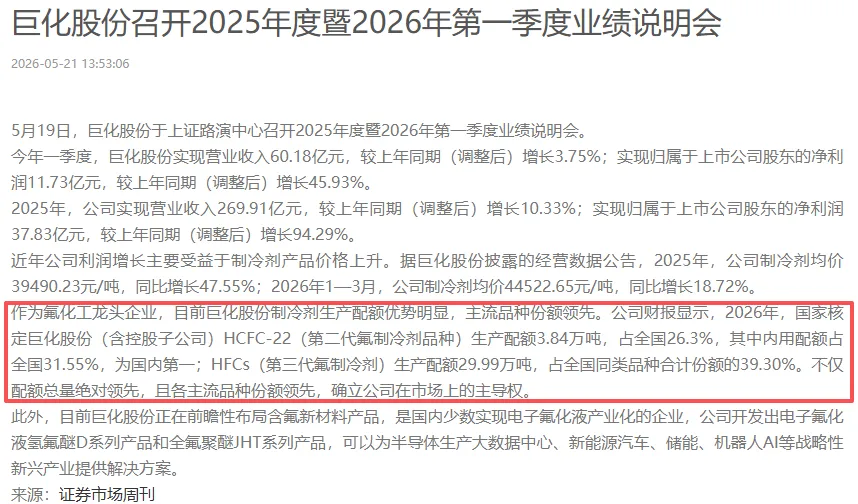

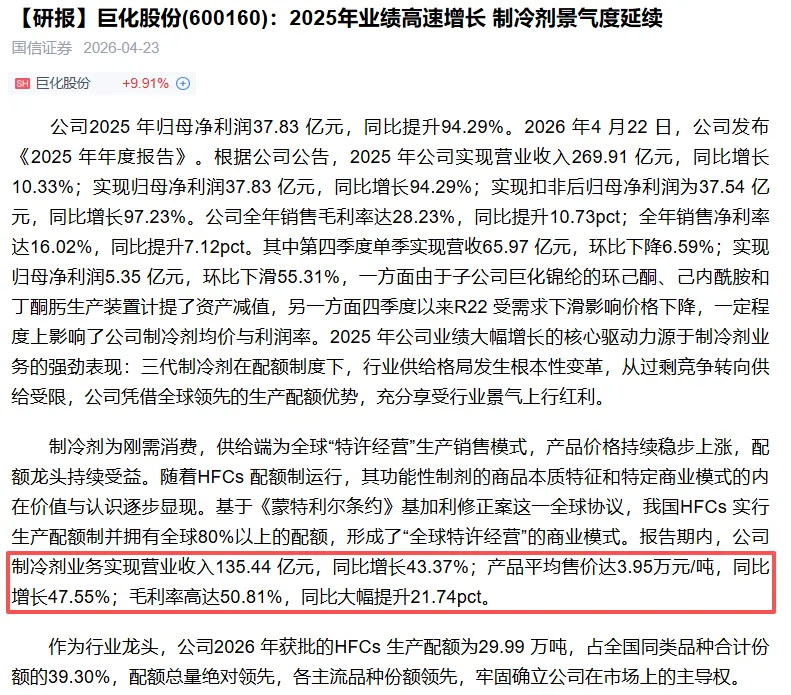

2025年全年公司实现营业收入269.91亿元(同比+10.33%),归母净利润37.83亿元(同比+94.29%),扣非归母净利润37.54亿元(同比+97.23%)。

全年销售毛利率28.23%(同比提高10.73百分点),销售净利率16.02%(同比提高7.12百分点)。

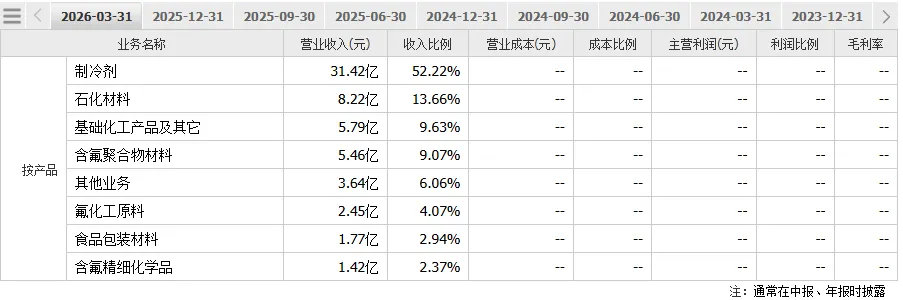

其中制冷剂板块单板块营收135.44亿元(占总营收50%),产品均价3.95万元/吨(同比+47.55%),板块毛利率飙升至50.81%(同比+21.74百分点),这已经不是普通化工品的毛利,是特许资源品才能达到。

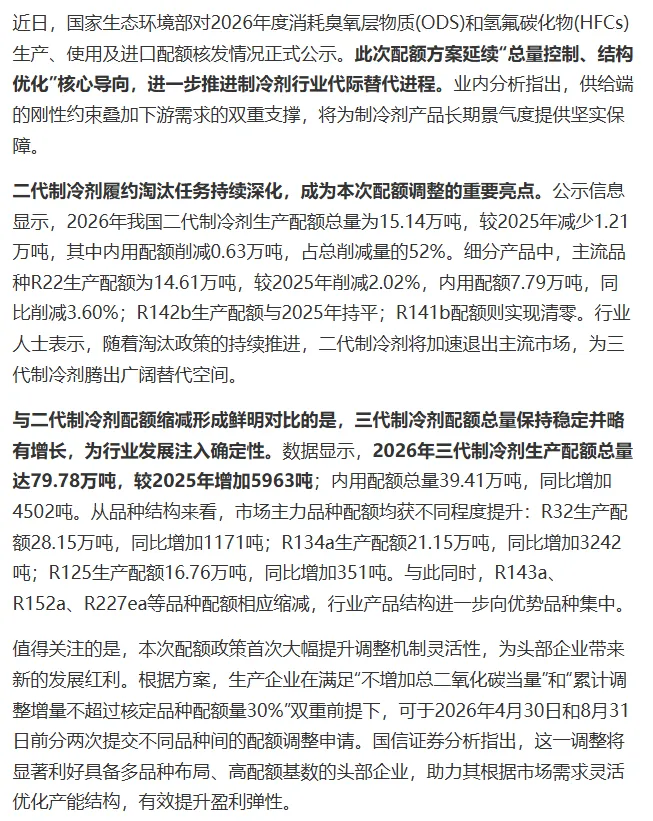

配额就是一切。2026年国家核定巨化股份(含控股子公司)HFCs三代制冷剂生产配额29.99万吨,占全国同类份额的39.30%;其中主流品种R32配额9.95万吨、R134a配额6.06万吨、R125配额5.01万吨,各品种市占率均为国内第一。二代HCFC-22配额3.84万吨,占全国26.3%、内用配额占全国31.55%,同样是国内第一。

2026年全国HFCs生产配额总量仅79.78万吨(生态环境部2025/12/09公示),较2025年仅增5963吨,几乎属于是零增长。也就是说,巨化手握全国近四成的特许经营牌照,而总盘子基本锁死,这个护城河每年不会变薄,只会因小玩家退出而相对更厚。

2026年一季度公司营收60.18亿元(同比+3.75%),归母净利润11.73亿元(同比+45.93%)。

制冷剂均价进一步抬升至4.45万元/吨(同比+18.72%)。

单季度制冷剂收入31.42亿元,已超过公司总营收的50%。

央视财经在2026年6月14日的报道中同样确认:R32、R134a市场均价分别达62500元/吨和59727元/吨,同比涨幅34.13%和30.77%,创下近十年同期新高,行业供需偏紧格局未变。

三、AI液冷电子氟化液的逻辑

这部分市场有一定的争议。

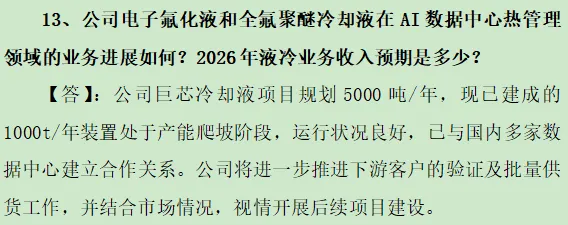

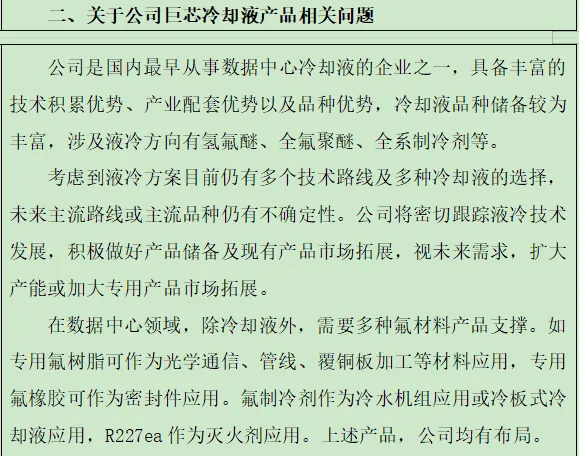

巨化旗下巨芯冷却液项目一期1000吨/年全氟聚醚/氢氟醚类电子氟化液装置已投产运行,产品用于数据中心单相浸没式散热,与国内多家数据中心建立合作。

后续4000吨级扩产将根据市场需求推进,而非盲目铺摊子。公司在调研中明确表示液冷路线目前仍有多种技术路径并存,公司采取品种储备丰富、按需扩产的策略(氢氟醚、全氟聚醚、乃至R227ea冷板式方案均有布局)。

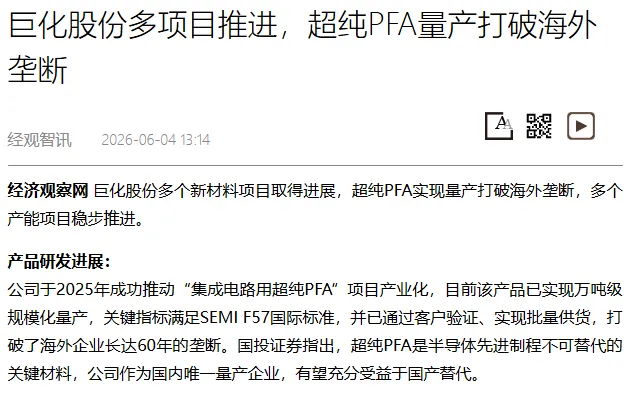

经济观察网报道,超纯PFA已实现万吨级规模化量产,打破海外(大金、科慕等)长达60年的垄断,关键指标满足SEMI F57标准并已批量供货半导体客户。

FFKM全氟醚橡胶(单价数百万元/吨级、毛利70%+)也已少量供货半导体领域,虽然当前整体市场规模仍小,但技术壁垒极高、存在国产化替代的空间。

四、2026年业绩预测

2026年预测逻辑为制冷剂26年一季度制冷剂均价已达4.45万元/吨(+18.72% YoY),全年均价保守取4.8万元/吨。公司全年外销制冷剂约30万吨量级,仅制冷剂板块营收即可达144亿元,毛利率维持50%的高位,对应毛利约72亿元。非制冷剂板块(含氟聚合物、石化材料、氯碱配套等)预计大致持平,全年约150亿元营收,毛利约20亿元。新业务(冷却液、PFA等)尚在放量爬坡期,保守计入5亿元增量营收。则2026年营业收入合理为299亿元,全年综合毛利率应维持在30%区间,对应毛利润约90亿元,则2026年归母净利润合理为60亿元。当前对应的2026年预计PE,按60亿利润算约20倍。

巨化股份当前的投资价值在配额制把一门化工生意改造成了类特许经营模式,2025–2026年的财报数据已经反复验证了这条逻辑的兑现能力。如果制冷剂价格维持当前高位甚至小幅上行,上探60亿+并非小概率。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。